个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

截图自:港交所官网

今年6月30日,于科创板挂牌上市,威高骨科一直保持着国内骨科耗材细分龙头地位,发行当日,开盘价为119元,收盘价106.05元,较发行价上涨192.79%。截止今日发稿,总市值达259.96亿元。

此前(9月14日),人工髋关节与膝关节的首轮集采开启,拟中选髋关节平均价格从3.5万元下降至7000元左右,膝关节平均价格从3.2万元下降至5000元左右,平均降价82%。

其中,威高骨科的四款产品全线中标并进入A组,总申报量为27483件。

拟中选名单公布后,以威高骨科为首,三友、爱康、大博等骨科耗材企业股价连涨几日,市场情绪持续向好。

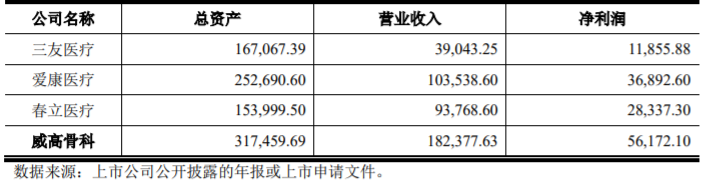

2020年国内骨科耗材企业营收情况,截图自;威高骨科招股书

集采开启之前,强生、史赛克、美敦力及捷迈邦美等外企长期占据国内超过60%的市场份额。而威高位列前述四家企业之后,占据4.61%的市场份额,为国内厂商之首,中标显然有利于威高进一步扩大市占率。

据媒体此前报道,在以往骨科人工关节的经销模式中,骨科企业往往会购买第三方服务来承担渠道开发、客户维护,并向终端客户提供术前咨询、物流辅助、跟台指导、清洗消毒、术后跟踪等配套专业服务,以最大程度满足医生手术需求。

这笔开支并不小,根据威高骨科招股书,2020年,其商务服务费在销售费用中占比68.73%,总金额达到4.34亿元。

而在本轮集采中,中标价格并未跌破成本价,伴随服务的价格也被纳入竞价范围,但降幅较大,最低为50元/台,集采后伴随服务价格将维持在100元-200元。

降价后伴随服务能否得到保障,需要画上问号。

此外,虽说国产设备以更低价进入市场,能够为价格敏感型患者提供治疗机会,但在此次集采中,外企也积极参与,主动降价。

如髋关节陶瓷-聚乙烯类产品中,史赛克报价5119元,降幅达72%,位列小组第一。

且临床上多有医生更倾向于选择国外产品,北京某三甲医院骨科医生在接受媒体采访时曾言,某外资品牌,设计时会考虑到医生的技术难点,帮医生规避可能发生的问题,因此成为他近年来用得较多的产品。

更有数据显示,集采之后,使用非中标产品的民营医疗机构营收大涨,公立医疗机构的医生也萌发出跳出体制的想法。

无可否认,政策的出台是基于医保、患者、市场等多种角度,也为国产企业带来了一定的红利,但结果是开放性的。国产替代能否如愿,仍需要赛道内企业抓住契机,回到技术提升的问题上。

往期回顾

|

1 |

|

|

2 |

|

|

3 |

|

媒体合作:李先生 liwd@bioclub.cn

商务合作:李小姐 L13695604846(微信)

● 扫码关注我们

· BioClub ·