宣泰医药今日在科创板上市!左手CRO,右手高端仿制药,还将做改良新药

收藏

关键词:

新药制药仿制药CRO药医药科创板上市上市

资讯来源:医药魔方 + 订阅账号

发布时间:

2022-08-25

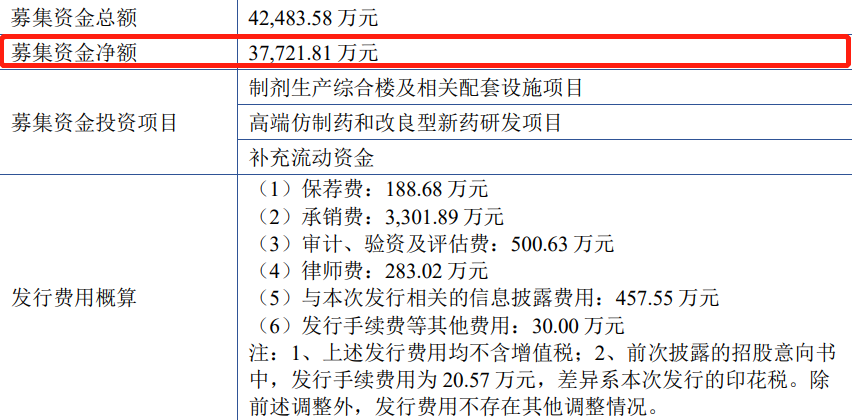

8月25日,上海宣泰医药科技股份有限公司(以下简称:宣泰医药)正式在科创板敲钟上

市。据招股书披露,宣泰医药拟以9.37元/股发行4,534万股新股。宣泰医药原计划募资6亿元,通过本次发行实际募集资金4.25亿元,扣除0.48亿元发行成本,募集资金净额为3.77亿元。

左手CRO,右手高端仿制药

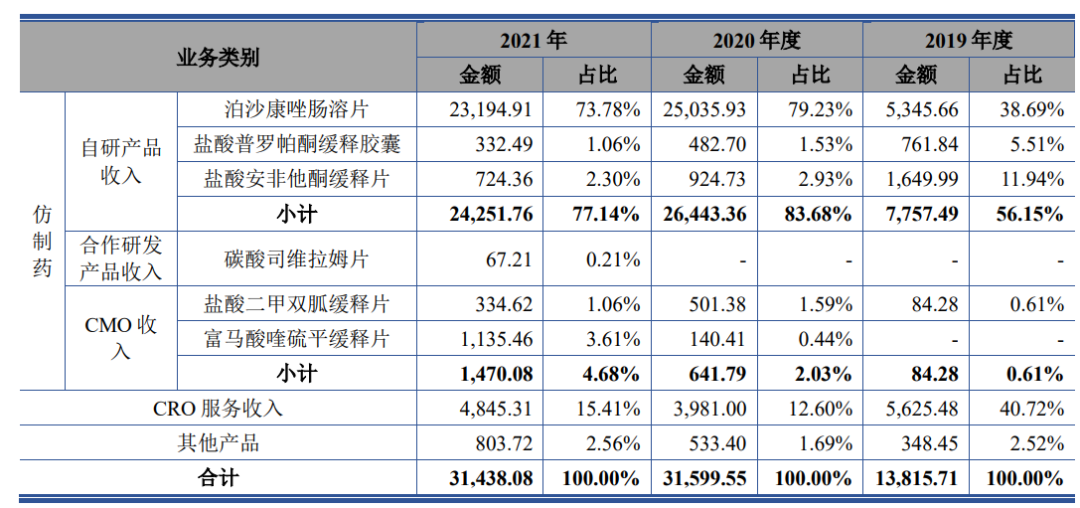

招股书披露,宣泰医药的主营业务是高端仿制药的研发、生产和销售以及CRO服务。其中仿制药业务包括自研产品开发、合作研发以及CMO三块。

在仿制药领域,该公司已经获得盐酸安非他酮缓释片、盐酸普罗帕酮缓释胶囊、泊沙康唑肠溶片(FDA批准的首仿药)、盐酸帕罗西汀肠溶缓释片等4项仿制药的ANDA药品批件;获得泊沙康唑肠溶片(NMPA批准的首仿药)、盐酸安非他酮缓释片、盐酸帕罗西汀肠溶缓释片、熊去氧胆酸胶囊的NMPA药品批件。

泊沙康唑肠溶片主要用于治疗侵袭性曲霉菌或念珠菌感染,也是国家卫生健康委颁布的《第一批鼓励仿制药品目录》中33种鼓励仿制药品之一。该产品在美国市场的销售额为5,611.94万美元,市占率约为41.34%。

泊沙康唑肠溶片、盐酸普罗帕酮缓释胶囊由宣泰制药自主研发及生产,并销售给经销商实现盈利;盐酸安非他酮缓释片由宣泰医药自主研发,获批后由供应商民生滨江代工生产,宣泰医药向民生滨江采购后,销售给经销商实现盈利。这3款自研仿制药在2021年累计为该公司贡献收入2.42亿元,占总营收77.14%。

宣泰医药还通过合作开发的方式,参与完成了马昔腾坦片、碳酸司维拉姆片、艾司奥美拉唑肠溶胶囊等3项仿制药的研发,并ANDA获批。其中碳酸司维拉姆片2021年收入67万元。

宣泰

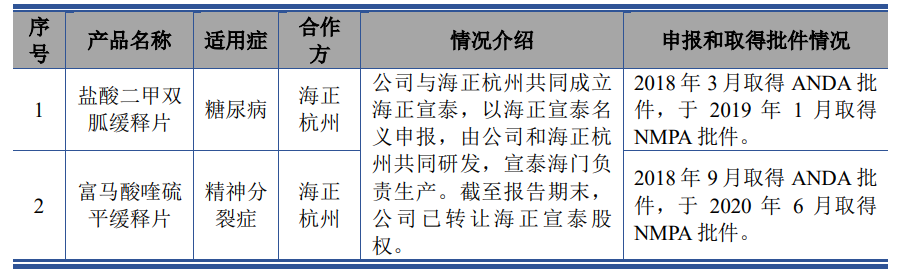

医药的仿制药业务构成还有一部分来自CMO(提供合同生产服务)。该公司通过与海正药业合作,与海正杭州共同成立了海正宣泰(其中海正杭州持股51%,宣泰医药持股 49%),合作研发了仿制药盐酸二甲双胍缓释片和富马酸喹硫平缓释片。其中盐酸二甲双胍缓释片于2018年3月取得ANDA批件,于2019年1月取得NMPA批件;富马酸喹硫平缓释片于2018年9月取得ANDA批件,于2020年6月取得NMPA批件。截至报告期末,这两款批件已转让,2021年累计贡献1470万元。

在CRO服务领域,宣泰医药2021年该领域收入共计4845.31万元,占总营业收入15.41%。其主要通过合同形式为制药企业和研发机构在药物研发过程中提供的专业化服务,其客户涵盖歌礼制药、亚盛医药、再鼎医药、艾力斯、辰欣药业等多家上市以及辉瑞普强、海和药物、益方生物等国内外知名药企。

比如中国首个第三代BCR-ABL靶向耐药CML治疗药物「奥雷巴替尼片」就是该公司受亚盛医药委托,负责包括处方工艺研究优化、技术转移、关键批临床样品制备、工艺验证、质量研究、NDA注册与现场核查等符合中美双报标准的CRO制剂工作。

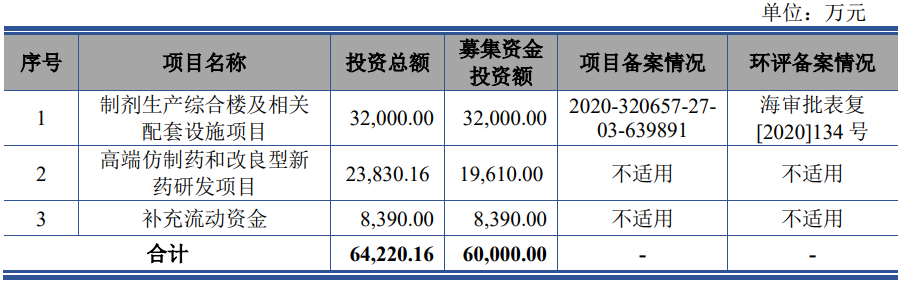

招股书显示,

宣泰医药原计划募集资金6亿元,

本次科创板IPO实际募集资金4.25亿元,缺口部分由公司自筹解决。募集资金

主要用

于制剂生产综合楼及相关配套设施项目、高端仿制药和改良型新药研发项目以及补充流动资金。

招股书还提到,宣泰医药未来的发展战略将根据全球医药产业的发展趋势,立足自身优势,继续深耕仿制药和CRO业务领域,并向改良型新药等新的领域不断拓宽业务。

在仿制药业务领域,宣泰医药将继续深耕仿制药市场,充分利用已有核心制剂技术平台(“难溶药物增溶技术平台”、“缓控释药物制剂研发平台”和“固定剂量药物复方制剂研发平台” 等),并持续提升产品立项、技术研发、法规注册、知识产权、GMP 生产、全球商业化及综合管理能力,构建平台型化学制药企业,提高企业的整体竞争力和盈利水平,获取长期发展的稳定现金流。

在CRO业务领域,该公司计划依靠先进的制剂技术平台和与国际规范标准接轨的生产工艺、质量管理体系,进一步为国内外新药客户提供综合新药制剂开发解决方案,将业务从CRO逐渐拓宽到CMO、CDMO领域,扩大客户群体,加深与客户的合作,拓宽业务范围,提高业务规模,实现相对稳定长期CRO、CDMO、CMO业务流量。

在新产品的领域,该公司拟通过自主改良型新药产品的概念设计和立项研发,立足于现有的核心制剂技术,加快对改良型新药等从产品的研发到产品的转化和产品商业化,实现从仿制药企业向仿创结合型特色制药企业的过渡。

个人中心

个人中心

我是园区

我是园区

退出

退出