曾投出亚盛、真实等创新项目,斩获5个新药,这家机构投资时青睐什么样的企业?

收藏

关键词:

投资新药药

资讯来源:E药经理人 + 订阅账号

发布时间:

2022-11-21

自科创板运行以来,估值市场化越来越明显,推动着生物医药行业价值的新发现,同时也考验着投资机构对企业未来发展的洞察力,和对企业价值的前瞻判断力。

作为国内第一批生物医药专业投资机构,倚锋资本自成立来累计投资了八十余家境内外优质企业,其中深度投资了微芯生物、前沿生物、真实医药、亚盛医药等知名企业。

从投资回报看,在2017年发行的倚锋九期综合基金累计投资27个项目,其中有4个项目已上市,5个在上市排队进程中,预期回报良好。

值得注意的是,在2021年首次获批的24个国产新药中,倚锋资本投资项目旗下5个新药获批,这让专注于原创药和高端医疗器械领域投资的倚锋资本在行业中备受瞩目。

在《投资人去哪儿》栏目中,倚锋资本合伙人王开峰从投资人的视角,

分享了二级市场医药行业的低迷走势,对一级市场的投资有什么样的影响?以及面对医保控费、带量采购等政策,一级市场的投资机遇又在哪里?

通过对400+家机构,1500+支基金的初步调研统计发现:首次交割时间在2011年-2021年基金的MOIC中位数在1倍-3倍,DPI中位数在0-1.5,仅2011年和2012年基金的DPI中位数超过1.0。同时,绝大多数基金未完成清算分配,且头部和尾部基金收益差距高度分化。

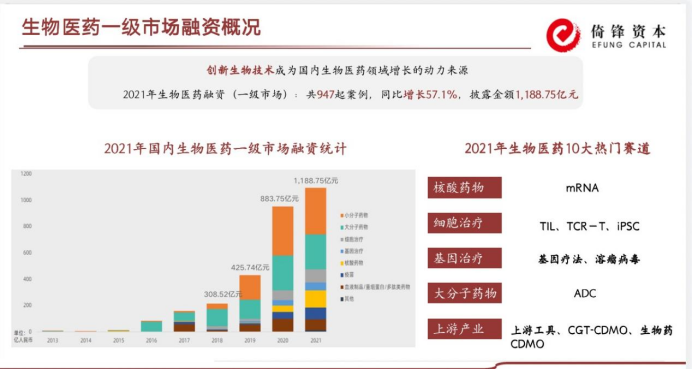

同时,创新生物技术成为国内生物医药领域增长的动力来源,2021年生物医药融资(一级市场):共947起案例,同比增长57.1%,披露金额1,188.75亿元。

来源:倚锋资本

来源:倚锋资本

谈到一级市场的挑战,大家就不可避免的要谈到现在低迷的二级市场走势,这对一级市场投资影响特别大。在过去一年多的时间内,不管是港股,还是A股,都受到的比较大的挑战,医药股也难免被波及。

第一,从大盘看,市场流通性下降幅度较大。受加息、疫情、地缘政治等多因素影响,整个市场流动性下降,投资人情绪不再高涨。

第二,回到生物医药企业,新冠疫情催生了一些概念,诊断、疫苗等企业的上市。热情也蜂拥到生物药物领域。但是,对医药长周期来说,一两年的临床进展或者全名,没那么快,这种情况下,医药股的回调也是非常重要。

第三,Ipo的大爆发。生物医药的发展,从港股2018年的18A开始,IPO大爆发催生了一些上市公司。但医药行业的商业价值和临床价值需要更多时间去验证。不管是散户,投资人,还是基金经理。发现等的时间很长,从上市的时候它在2期,上市2年后还在2期。3期也是。市场预期大幅受挫,加上集采等因素,特别是为创新药未来的市场价值带来很大的问号,这影响到企业市值。

市场是一个大浪淘沙的过程,也是一个估值体系重塑的过程。医药行业是永远的朝阳行业。长周期,强需求是这个行业的底层逻辑,这是没有变化的。资本市场退出渠道虽然有波动,但是在不断地完善。

第一,需求和现状的矛盾,医药行业是个强需求行业。现阶段随着市场老龄化,肺癌、肿瘤等疾病,还没有特别好的药物,市场对疗效好的药物的需求增加了。

第二,在政策方面,国家出台各种政策来进行引导,政策整体方向为鼓励创新,引导创新。国内只有新药,疗效好的药出来,对于医保政策等来说,才是有效的。

第三,医药行业的发散性特征,也适合私募基金继续投资。

发散性具有爆发性。以新能源车为例,这个行业是一个商业产业链。但医药行业是一个区域,一个园区。几十家医药企业,只要其中有两三个成功的企业,带动的价值就会是不可估量的。

第四,国家生物医药行业,现在还处于启动期。回到生物医药投资来看,2017年、18,从十三五期间开始对生物医药的投资至今是一个很大的增长。

估值恢复冷静

。之前估值确实存在一些泡沫。现在二级市场下跌后,一、二级市场倒挂的现象比较严重。现在企业要想融资,必须接受现实,降低估值。

现在很多企业在进行新一轮融资时,和上一轮融资时的估值持平,或者估值降低。当然,如果在这个过程中,企业获得了重大临床进展,或者实现里程碑式突破,估值也可以上涨。中国企业的估值和美国比会高出很多。这也是过去五年行业热潮催生的结果,但现在市场恢复冷静也是合理的。

部分企业研发要聚焦核心品种。

之前投资人更多强调技术平台、赛道,但从医药属性看,当市场低迷、资金紧张的时候,大家更强调企业要聚焦核心品种,尽快把核心品种往临床上推,推的速度快一些,尽早把商业价值兑现出来,这是现状。

IPO节奏要适当放缓。

等二级市场恢复一下,同时,企业要把临床半成品、管理研发等进程往里推一推,把前期较高的估值夯实。

行业并购将会加速。

之前更多是产品线合作,未来可能出现更多的整体公司并购。

综上,单个企业上市都会面临一个挑战。尤其是收入较低的企业,和一些医疗器械企业,这些企业可能更适合在一级市场合并之后再上市。

另外,已经上市的企业,或之前已经商业化的、现金流不错的企业,他们会面临一些产品管线丰富的压力。对于成熟的资本市场来说,上市退出是一部分,被并购也是很重要的。药企未来被并购退出,也是投资机构主要关注的退出路径。

医药行业的投资和其他领域的投资相比,科技含量更强,更强调洞察和前瞻布局。

传统企业投资可通过净利润等指标计算去衡量。但具有科创属性的企业,比如说生物医药,可能上市前多年都处于亏损阶段,上市后可能依旧亏损。这就要求投资机构对企业发展的洞察力、前瞻性更高些。

除了看人,倚锋更看重产品获批。比如2021年,国产新药获批了24个,其中倚锋投资的企业占了有5个,这是令倚锋引以为傲的。

倚锋以深度行业研究为导向,进行项目筛选。

每天团队要看多个项目,做深度行研,具体到投资标的,主要从三个维度来判断:

以深度行业研究为导向的项目筛选。主要表现在:顶尖投研团队主动出击挖掘优质项目;丰富的国内外投行和行业专家资源;积极参与中国药促会年度投资大会、 J.P.Morgan全球健康投资大会等行业内重磅会议。

低洼地段项目:

通过深入研究同赛道成熟标的和初创项目,精准挖掘被市场低估但潜力巨大的低洼地段项目,及时锁定早期投资机会;

头部明星项目:

基于管理人在医药生物领域丰富的业界资源和投资口碑,在各投资机构中成功抢占明星项目的投资份额;

复投优质项目:持续加码优质的已投项目,增强管理人在董事会话语权,积极整合上下游资源,保证优质项目的成功退出。

全方位投后服务与支持:

比如在产业资源对接上,帮助企业进行资源整合,满足企业众多需求,为企业发展赋能;在人力资源扶持方面,用多年产业深耕的优势,帮助企业引入高端人才资源;在后续融资支持上,为企业后续融资引荐新的投资方,持续为企业提供资本助力;在企业管理和发展建议上,密切跟进企业发展,在资本运作、企业发展战略等方面予以建议。

倚锋太和综合基金项目投资中,微芯生物于2019年8月科创板IPO,成为科创板生物医药第一股,首日收盘市值390亿元;我国首个拥有全球权益的原创抗肿瘤新药西达本胺,并进入全国医保。

亚盛医药2019年10月港股IPO,首日收盘市值77.86亿元;已成功开发8个新药项目进入I-II期国际临床研究,均为原创1.1类新药。

前沿生物于2020年10月28日科创板IPO,首日收盘市值108亿元;2018年5月成功上市全球首创长效抗艾新药艾博卫泰。

凯实生物是一家提供体外诊断仪器及耗材定制化解决方案的高新技术企业;通过CDMO模式为体外诊断试剂制造商提供专业的仪器及耗材的研发、设计转化、注册、精密制造等服务和产品

倚锋九期综合基金,“中心法则”为基因治疗手段提供理论基础。基因治疗从指导蛋白质合成的根源——DNA入手,通过调控DNA来改变遗传信息传递,从而改变蛋白质的性状,实现从根源上治疗疾病,无需面临传统药物在蛋白质层面 “不可成药”靶点的困境。

2017年开始,倚锋关注基因治疗领域,通过研究后发现,从技术端到产品端还不是那么成熟,所以团队将目标放在掌握早期研发技术的企业上,在筛选到和元生物时,发现主流病毒全覆盖方面很有特色,另外,它是国内唯一有能力进行悬浮/微载体/贴壁三种方法发酵的企业,一次性大规模生产工艺能力达200-500L vs 同行50-200L;严格高于国际质量标准的质控体系,唯二两家参与中检院建立基因治疗产品质量标准的公司;>3000家科研客户>100个中试及临床生产批次产品进入中国、美国、澳洲临床试验。

在2019年、2020年,倚锋对和元生物进行了两轮投资。今年3月,和元生物在科创板上市,首日涨幅达70%,两轮投下来,倚锋浮盈在八到九倍左右。

真实生物,倚锋资本连续两轮重仓的创新药企,研发出了中国首个小分子新冠口服药,其差异化满足了临床需求。

2020年,接触到真实生物后,倚锋做了深度研究,发现当时处于药物创新节点。11月,倚锋资本独家领投真实生物A轮融资;2021年,阿兹夫定获批上市(抗艾滋);同年8月倚锋资本再次领投真实生物1亿美元B轮融资;2022年7月阿兹夫定抗新冠适应症获批上市;8月真实生物正式向港交所递交IPO申请。

通过以上案例,我们也总结下投资理念:合作的团队,合适的事情,合适的时间,合适的价格。

因为生物医药的行业特性,需要基于深入的行业研究来做投资判断。所以我们强调专业。倚锋自成立至今,只投原创药和医疗器械。目前有70%~80%的资金投入医药上,20%~30%投向医疗器械。

投资最终要做到资本增值,最基本的是要给投资人带来回报。以上是我们的投资逻辑和价值观。

个人中心

个人中心

我是园区

我是园区

退出

退出