个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

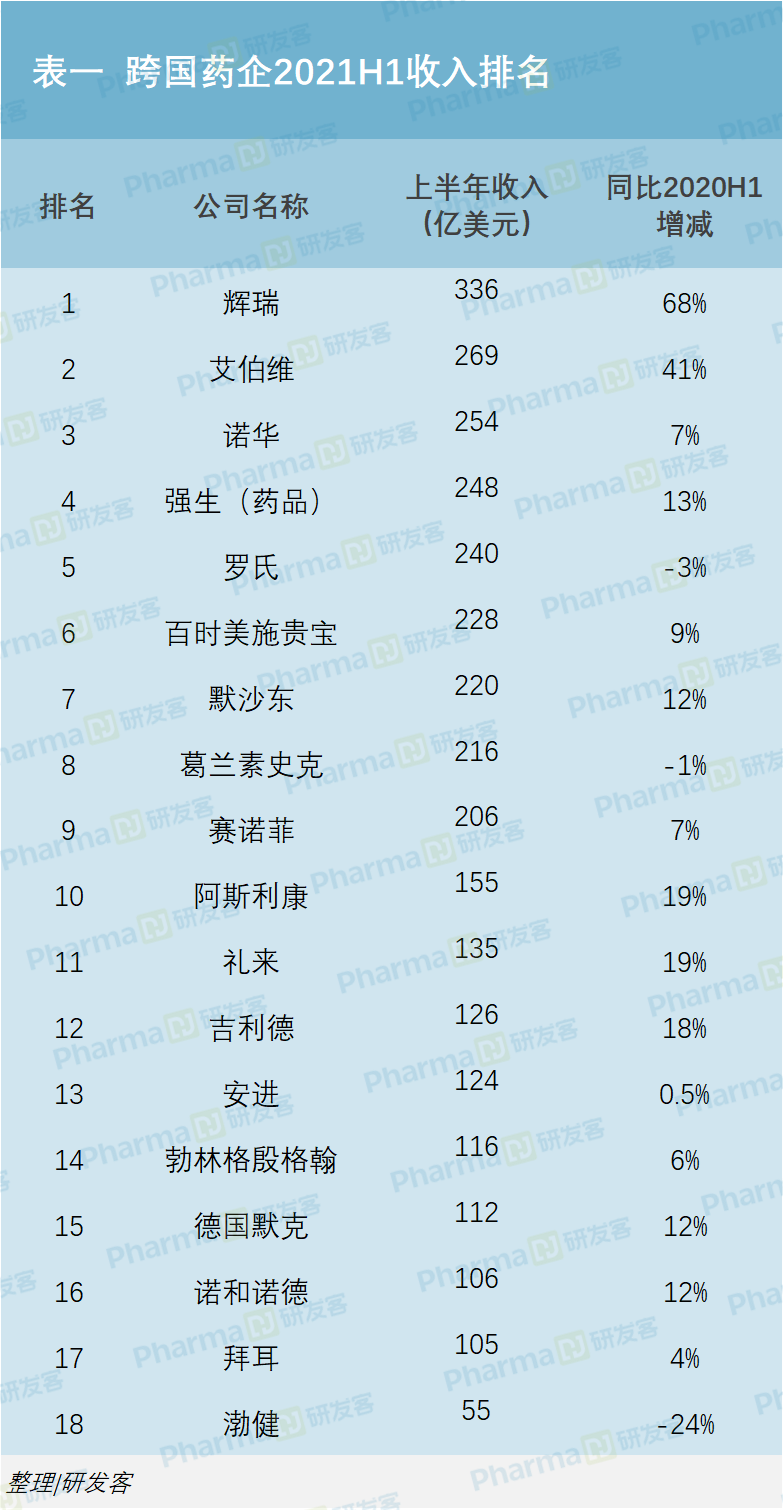

▪ 本文统计的18家跨国药企2021年上半年业绩多呈正增长,渤健的跌幅较大。

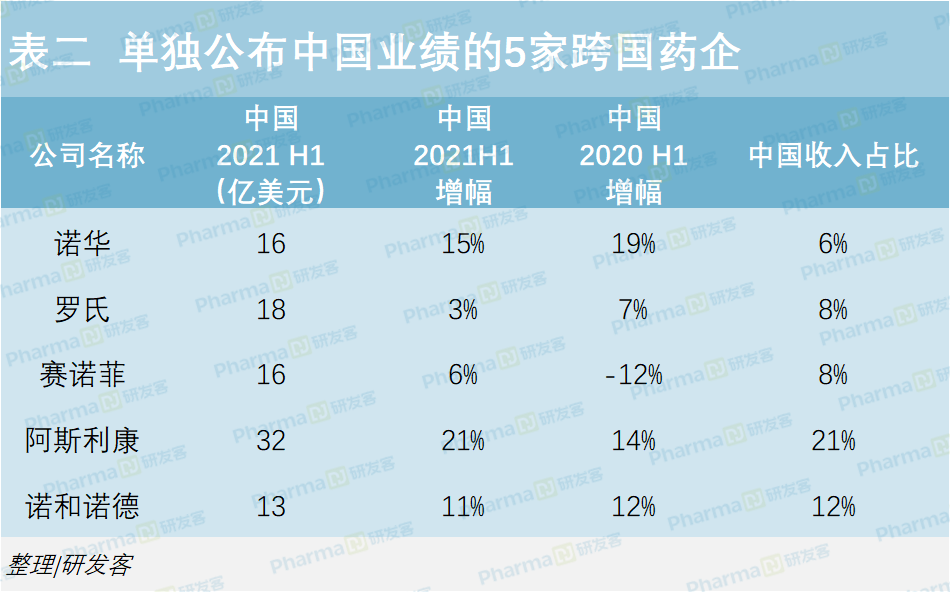

▪ 5家公司单独公布了中国市场销售情况。罗氏仍处于疲态,赛诺菲扭转了去年急剧下滑的势头。

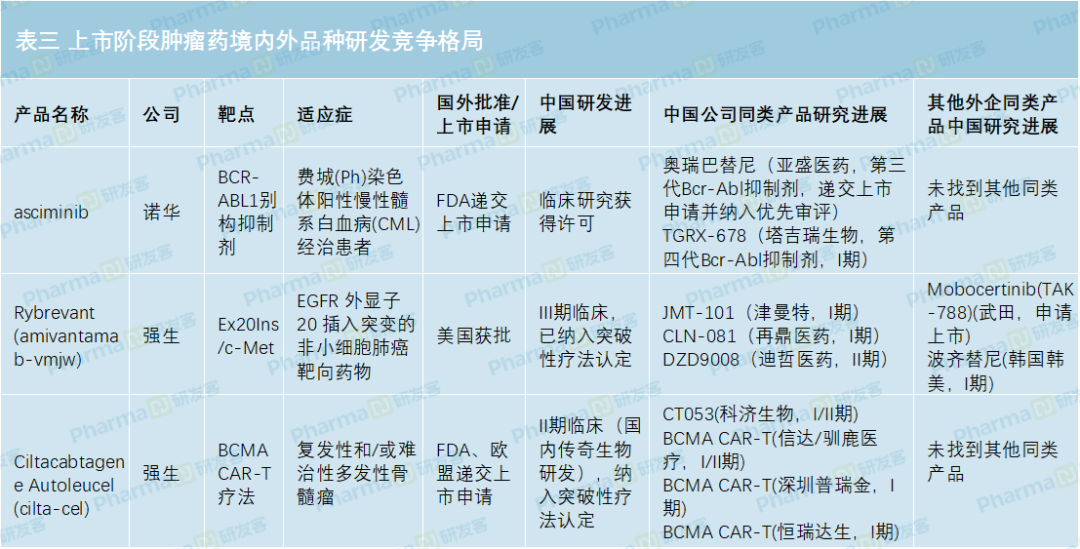

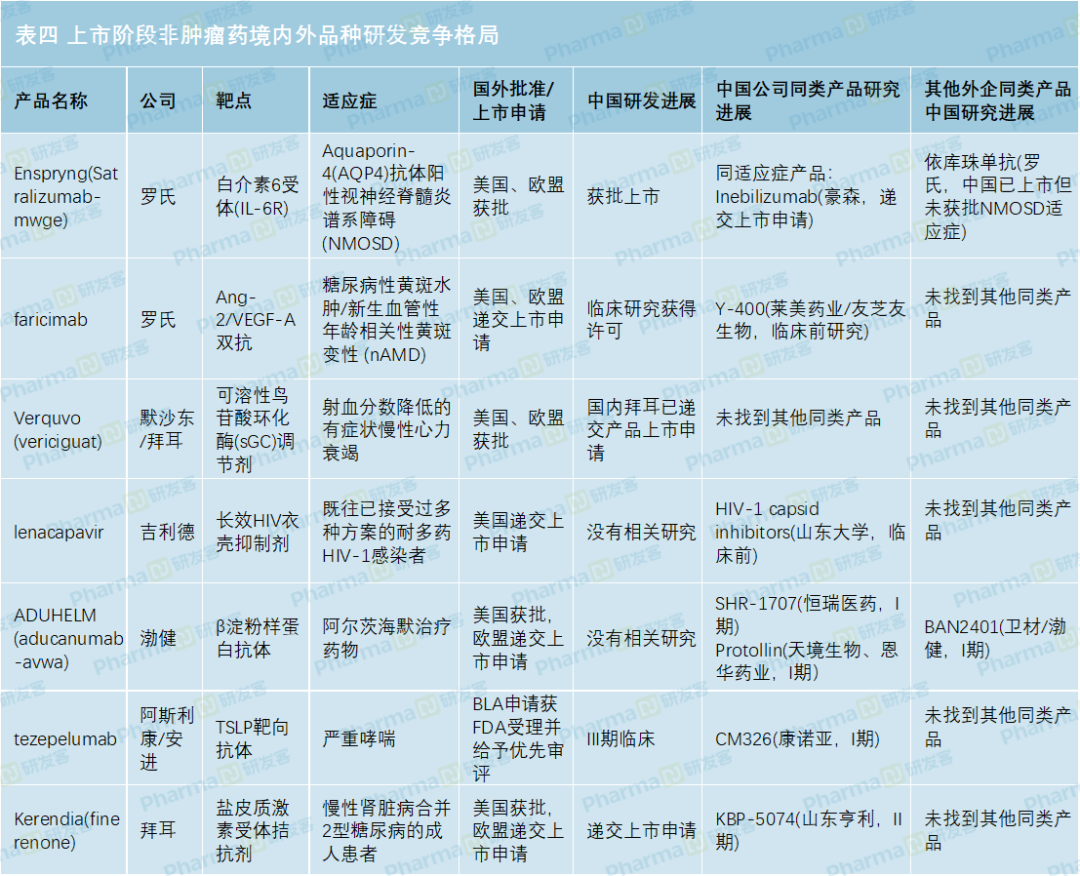

▪ 这些跨国药企的上市阶段产品中国研发进度与国外差距不大,抗肿瘤产品在中国遭遇不少竞争者,而大部分非肿瘤产品的竞争者寥寥无几。

5公司单独公布中国销售

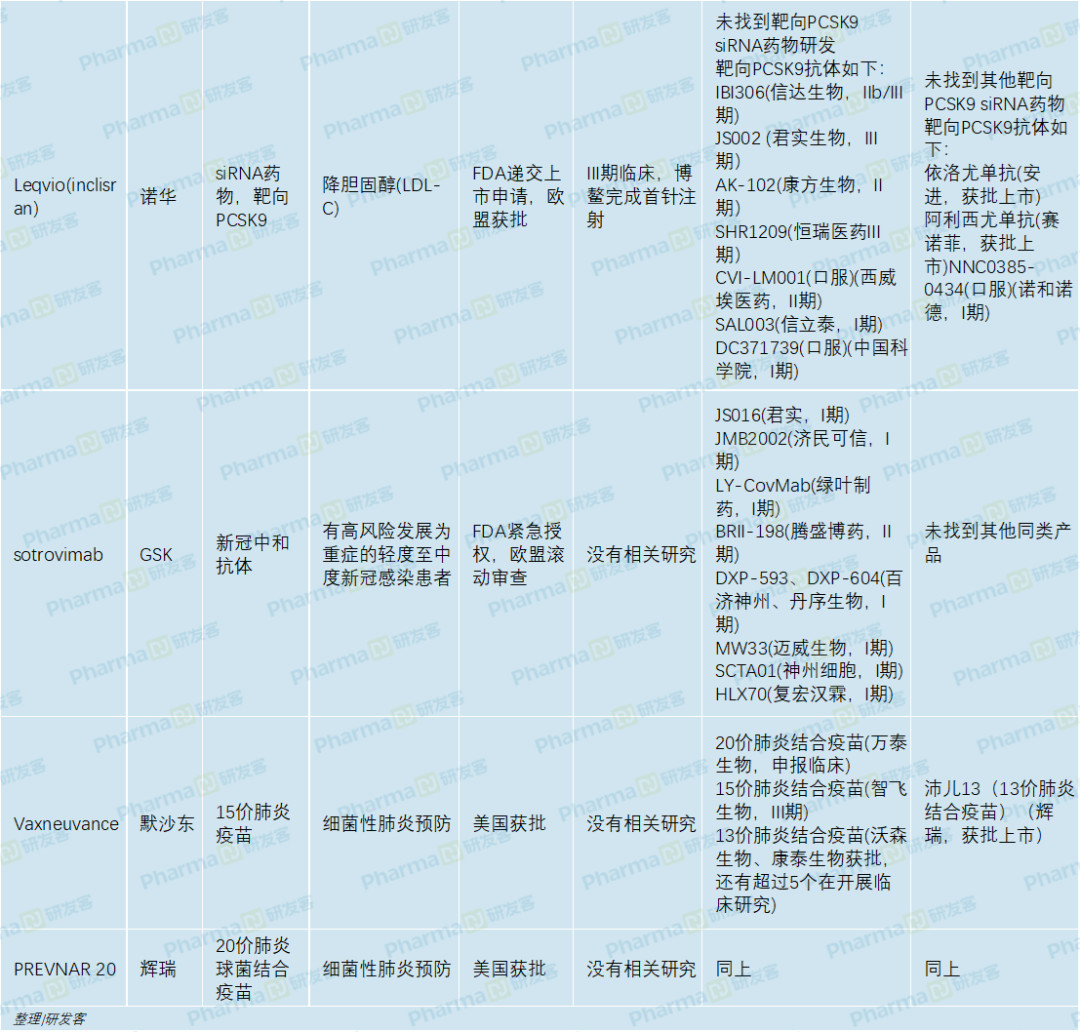

新产品未来竞争局面预期

▪ 本文统计的18家跨国药企2021年上半年业绩多呈正增长,渤健的跌幅较大。

▪ 5家公司单独公布了中国市场销售情况。罗氏仍处于疲态,赛诺菲扭转了去年急剧下滑的势头。

▪ 这些跨国药企的上市阶段产品中国研发进度与国外差距不大,抗肿瘤产品在中国遭遇不少竞争者,而大部分非肿瘤产品的竞争者寥寥无几。

5公司单独公布中国销售

新产品未来竞争局面预期