POCT产品和服务供应商奥泰生物拟科创板IPO

收藏

关键词:

服务供应IPO生物

资讯来源:易企说17Talk + 订阅账号

发布时间:

2021-02-22

2月18日,证监会宣布通过杭州奥泰生物技术股份有限公司(以下简称“奥泰生物”)科创板IPO注册申请。拟募资金主要用于新增年产2.65亿人份体外诊断试剂的产业化升级技术改造项目,IVD研发中心建设项目,营销网络中心建设项目以及补充流动资金。

奥泰生物是位于国家级开发区杭州经济技术开发区的高新科技技术企业,主营业务为体外诊断试剂的研发、生产和销售。主要产品为快速诊断试剂,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列,产品种类形态多样,覆盖面广,目前已上市产品多达700余种,广泛应用于临床检测、现场检测及个人健康管理等领域,能满足客户的多元化需求。

奥泰生物构建了生物原料技术平台、 POCT 快速诊断技术平台、生化技术平台三大技术平台,并形成了单克隆抗体制备技术、小分子抗原制备技术、纳米级免疫胶体金标记技术、时间分辨免疫荧光技术、干式化学分析技术等多项核心技术,均应用于自产产品并实现产业化。

特别是在一些新型毒品(蓝精灵、浴盐、卡西酮等)检测、新型冠状病毒检测、热带传染病(基孔肯亚热、查克斯病、钩端螺旋体病等)检测、呼吸道多合一(流感、合胞病毒、腺病毒、肺支)联检、小儿腹泻多合一(轮状病毒、腺病毒、诺如病毒、星状病毒)联检以及大便隐血多合一(转铁蛋白/血红蛋白+结合珠蛋白/血红蛋白复合物)联检等领域,公司产品具有较强的市场竞争力。

据悉,依托各项核心技术及形成的系列化产品, 已获得专利授权 56 项,其中发明专利 17 项,实用新型专利 22 项和外观设计专利 17 项,另有正在申请的专利 32 项。此外,奥泰生物已取得美国 FDA(510K)产品注册 8 项、欧盟 CE 产品认证 531 项(其中 20 项公告机构类认证, 511 项自我声明类认证)、加拿大 MDL 产品认证 40 项,澳大利亚 TGA 产品注册 4 项。

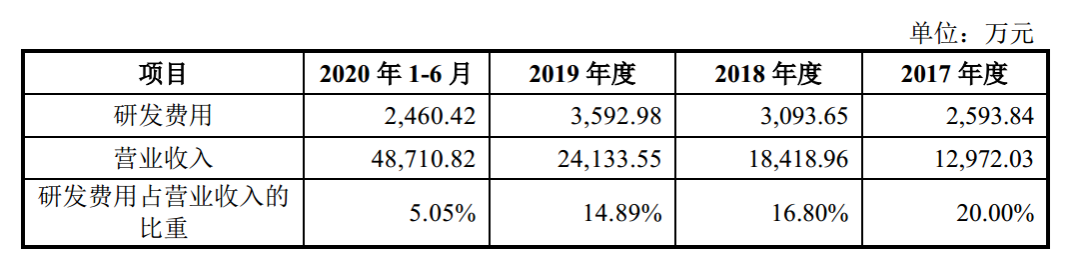

奥泰生物的研发费用占营业收入的比重并不算高,并呈现逐年下降的趋势,从2017年的20%,下降至2019年的14.89%,并于2020年上半年下降至5.05%。

2017年度、2018年度、2019年度及2020年1-6月,公司外销收入占主营业务收入的比例分别为98.55%、99.19%、98.69%及99.89%,公司未来发展很大程度取决于海外市场的拓展情况。目前全球体外诊断行业呈现“4+X”的竞争格局,第一梯队的罗氏(Roche)、丹纳赫(Danaher)、雅培(Abbott)、西门子(Siemens)四巨头占据了全球约50%的市场份额,行业前十占据约81%,行业集中度非常高。奥泰生物主要市场是海外,对标竞争企业也是国际性企业。2019年数据显示行业巨头的营收规模已经达到500亿人民币级别,而奥泰生物2019年2.4亿人民币的营收与之相差甚远。

同时国外体外诊断行业发展较早,行业集中度高,奥泰生物在发达国家和地区尚不具备品牌竞争力,为了快速占领市场,只能采取ODM模式,选择与一些在出口所在国当地具有一定实力的品牌商或生产商合作。

相较于2019年,2020年1~6月合计营收约4.8亿,这其中新冠病毒产品检测营收37,539.13万元,占比77.10%。与主要竞争对手万孚生物、东方生物、万泰生物、安旭生物等产品收入相比,奥泰生物的新冠病毒抗体检测试剂收入排名靠前,从某种程度上反映出奥泰生物快速的市场应变能力,具有较强的市场竞争力。

由于奥泰生物体外诊断试剂产品销售以ODM模式为主,2017年度、2018年度、2019年度和2020年 1-6 月,发行人ODM业务销售金额分别为11,306.65万元、15,708.27万元、 20,583.52万元和40,463.88万元,占主营业务收入的比重分别为87.16%、 85.28%、 85.60%和83.11%,占比超过80%,自有品牌销售占比相对较低。

据悉,奥泰生物通过ODM方式向境外销售,主要有以下两个方面的原因:

1. 体外诊断试剂行业具有较高的市场准入壁垒,奥泰生物2014年底才开始从事体外诊断试剂业务,起步较晚,我国由于国内医疗体制相对复杂,产品注册周期长,一定程度上影响新产品的开发进度和市场推广,并且国内市场厂商众多,竞争较为激烈,因此,初期将业务定位海外市场,集中资源投入海外市场。

2.奥泰生物目前在发达国家和地区尚不具备品牌竞争力,为了快速占领市场,采取了ODM模式,选择与一些在出口所在国当地具有一定实力的品牌商或生产商合作,借助ODM 客户的市场渠道优势,扩大业务规模,并通过逐步营销推广,提升自有品牌产品在国际市场的影响力。

目前的POCT市场对技术、性能要求较高,价格仍为次要考虑因素,所以采购进口品牌为市场主导。主战场在海外的奥泰生物在国际环境中的竞争压力不可小觑,再加上2020年收入结构受到新冠疫疫情的巨大影响,疫情之后传染病检测类收入将出现明显下降,未来营收规模可能会受到很大影响。

此外海外销售业务受国家出口政策、客户所在国家进口政策与经济状况、国际贸易环境等多方面不确定因素的影响,这对奥泰生物在管理海外业务或者拓展市场方面提出了非常高的要求,如果不能如期实现海外市场拓展目标,公司的业绩也将会受到一定程度的影响。

参考资料

1.https://baijiahao.baidu.com/s?id=1692358258141963111&wfr=spider&for=pc

2.https://mp.weixin.qq.com/s/xT6GlHSPWxTbkANnd7_H0g

3.https://mp.weixin.qq.com/s/V2n-F4AjEind0jAi0P265g

4.https://mp.weixin.qq.com/s/jDO9sHJPu3Vvt2_TRupoig

5.https://www.sohu.com/a/443302455_120060272

6.https://xueqiu.com/2416849340/151185097

7. 杭州奥泰生物技术股份有限公司招股书(注册稿),部分图片和数据。

2021第六届易贸生物产业大会EBC将于3月11-13日在苏州国际博览中心隆重召开。EBC 2020年参会人数2724人,2021年将突破4000人规模,参会人群覆盖创业者、科学家、临床医生、投资人和供应商等。同期开展的易贸生物产业展览,将有超过200家仪器、耗材、服务等供应商展出,会+展联动的EBC,已成为国内外生物产业高层交流与合作的标杆平台。

易贸医疗小易@制药

18516293597

healthcare@enmore.com

易贸医疗小易@诊断

18512118231

healthcare@enmore.com

小助手@易贸医疗

18516293589

assistant_healthcare@cbichina.com

个人中心

个人中心

我是园区

我是园区

退出

退出