115 亿美元收购之后,默沙东心血管领域再度发力!(附管线梳理)

收藏

关键词:

默沙东收购心血管

资讯来源:Insight数据库 + 订阅账号

发布时间:

2023-06-07

6 月 7 日,据 CDE 官网显示,默沙东 Sotatercept 在国内首次报临床(受理号:JXSL2300103/4)。

肺动脉高压新星:Sotatercept

Sotatercept 是一种 IIA-Fc 型活化素受体新型融合蛋白药物,具有改善肺动脉高压(PAH)患者短期和/或长期临床结果的潜力。在 PAH 的临床前模型中,Sotatercept 逆转肺动脉壁和右心室重塑,肺动脉壁和右心室重塑是该病的特征。

默沙东于 2021 年 9 月,以 115 亿美元收购了 Acceleron 制药从而获得 Sotatercept。此前,FDA 已授予该药 「罕见病药物」和「突破性疗法」资格认定。

去年 10 月,默沙东宣布 Sotatercept 治疗成人肺动脉高压(PAH)关键 III 期临床研究获得积极顶线结果。

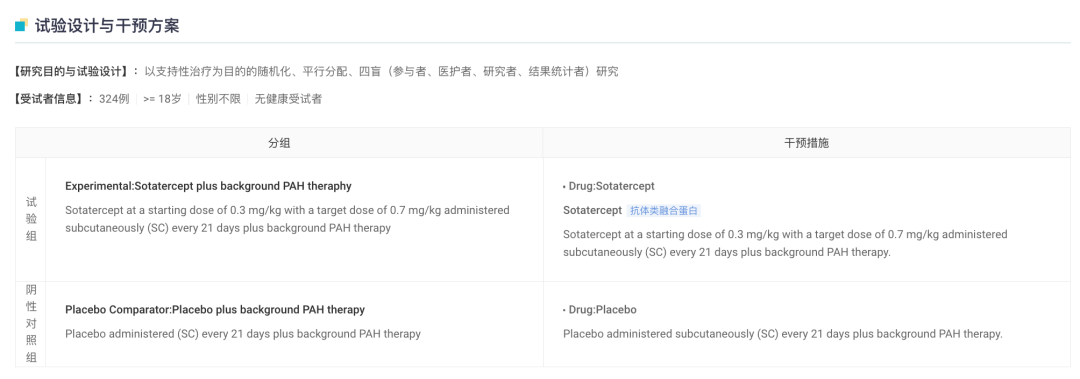

STELLAR 研究(登记号:NCT04576988)是一项随机、双盲、安慰剂对照、多中心关键 III 期临床研究,旨在评估与安慰剂相比 Sotatercept 与稳定背景治疗联用在成人肺动脉高压的有效性和安全性。

今年 3 月,默沙东公布了 STELLAR 研究的结果详细数据。

该研究共入组了 323 名受试者,主要终点为 6 分钟步行距离(6 MWD)。结果显示,与安慰剂组相比,接受 Sotatercept 治疗的患者,治疗 24 周时 6 分钟行走距离(6 MWD)增加了 40.8 米。且在 9 项次要终点中,8 项达到了显著性改善,包括:与安慰剂相比,中位随访时间为 32.7 周时,Sotatercept 可将患者的疾病临床恶化或死亡风险降低 84%。

肺动脉高压(PAH)是一种罕见的、进行性的、危及生命的血管疾病。默沙东目前正在积极推动该药物监管申请的递交。

此外,针对 PAH,默沙东正在积极推进 Sotatercept 3 项 III 期临床 HYPERION、ZENITH、SOTERIA 研究以及一项 II 期临床 CADENCE 研究。

基于 Sotatercept 亮眼的 III 期临床数据,在肺动脉高压领域,默沙东有更着深一步的布局。

来自:默沙东 3 月 6 日投资者文档(下文如无标注,即为同一来源)

包括同样是针对 PAH 开发的一款每日一次吸入疗法 MK-5475,目前正在开展 II/III 期研究(登记号:

NCT04732221)。

在国内已于去年完成一项 I 期临床试验(登记号:

CTR20212315)。

肺动脉高压(PAH)是一种罕见的、进行性的、危及生命的血管疾病。默沙东目前正在积极推动该药物监管申请的递交。

此外,针对 PAH,默沙东正在积极推进 Sotatercept 3 项 III 期临床 HYPERION、ZENITH、SOTERIA 研究以及一项 II 期临床 CADENCE 研究。

基于 Sotatercept 亮眼的 III 期临床数据,在肺动脉高压领域,默沙东有更着深一步的布局。

来自:默沙东 3 月 6 日投资者文档(下文如无标注,即为同一来源)

包括同样是针对 PAH 开发的一款每日一次吸入疗法 MK-5475,目前正在开展 II/III 期研究(登记号:

NCT04732221)。

在国内已于去年完成一项 I 期临床试验(登记号:

CTR20212315)。

潜在重磅降脂产品:

口服 PCSK9 抑制剂

默沙东曾在去年 4 月 5 日的投资者活动上表示,计划在未来 8 年上市 8 款心血管领域新药,预计 2030 年销售额将达到 100 亿美元。

从领域细分来看,默沙东将聚焦于肺动脉高压、动脉粥样硬化、血栓症以及心力衰竭这些患者需求未得到满足的领域。

在后期管线中,除 Sotatercept 外,默沙东在心血管领域也在积极推进另一款重磅新药 MK-0616 临床开发进度。

3 月 6 日,默沙东披露了在研口服 PCSK9 抑制剂 MK-0616 治疗成人高胆固醇血症患者的 2b 期临床试验的积极结果,并计划于今年下半年启动 III 期关键研究。

该研究旨在评估 4 种不同剂量 MK-0616(6、12、18 和 30mg)在患有高胆固醇血症的成人患者中的有效性和安全性。

研究共入组 381 人,结果显示,在第 8 周,与安慰剂相比,所有剂量的 MK-0616 均显著降低了低密度脂蛋白胆固醇(LDL-C)水平,降幅从 41.2%(6 mg,CI 95%:-47.8~-34.7;p <0.001)至 60.9 %(30 mg,95% CI:-67.6~-54.3;p<0.001)。

在国内,也已于今年 2 月首次启动临床,针对动脉粥样硬化和高胆固醇血症(登记号:CTR20230470),并于 3 月 17 日完成首例受试者的入组工作。

据 Insight 数据库显示,目前全球共有 3 款 PCSK9 抑制剂获批,包括两款 PCSK9 单抗,分别为赛诺菲/再生元联合研发的 Praluent(阿利西尤单抗注射液)、安进的 Repatha(依洛尤单抗注射液),以及诺华于 2019 年耗费 97 亿美金通过收购 The Medicines 获得的 siRNA 基因疗法药物 Inclisiran。

PCSK9 单抗用药频率为每两周皮下注射一次,这对于治疗周期较长、需终身服药的老年患者而言,频繁打针无疑大大降低了患者的长期依从性。

2021 年,再生元/赛诺菲的阿利西尤单抗实现营收合计 4.21 亿美元,同比增长 17%;2022 年据再生元财报销售额为 4.67 亿美元,增长率为 10.93%。

安进的依洛尤单抗

自 2015 年获批以来,销售额呈上升趋势,2021 年已突破 10 亿,实现营收 11.17 亿美元,同比增速高(26%),不过在 2022 年增速有所降低至 16%,但也达到 12.96 亿美元的销售额。

两者虽同为 PCSK9 单抗,作用机理还是给药方式均无明显差异,但从市场表现来看,依洛尤单抗放量速度有明显优势。或是因为其商业化策略的差异。依洛尤单抗近几年能实现快速增长,主要原因之一在于安进在 2018 年 10 月宣布将产品降价 60% 至 5850 美元/年,大大促进了市场放量。

而诺华 siRNA 基因疗法 Inclisiran 则可实现长效给药(前 3 个月完成 2 次注射后,每半年打一针),降低了患者的用药频率,可极大提高患者用药便利性。且从价格角度来看,海外价格与 PCSK9 单抗相差无几(6500 美元/年)。

据诺华财报,凭借优异的临床优势,刚于 2021 年底获 FDA 批准上市的 Inclisiran(Leqvio)2022 Q1 销售额已超过 2021 年全年,且 2022 年全年销售额已达 1.12 亿美元。

从放量速度来看,据诺华评估,Inclisiran 与沙库巴曲+缬沙坦(Entresto)放量速度基本一致,而后者 2022 全年销售额已达 46.44 亿美元,有望成为诺华的下一个核心增长点,市场潜力无限。

而 MK-0616 作为一款 PCSK9 口服大环肽抑制剂,给药更便捷、可及性将更强,如能顺利获批相信定能占据一定的市场。默沙东表示计划于今年下半年启动 MK-0616 III 期关键研究,值得期待。

此外,在心血管领域中,针对终末期肾病(ESRD)开发的一款双 FXI/FXIa 抑制剂 MK-2060 也已进入

II 期临床阶段。

当前 MK-2060 正在全球范围内开展一项 II 期临床研究,以评估两种不同剂量的 MK-2060 在接受血液透析的终末期肾病患者中的有效性和安全性(登记号:NCT05027074),预计于 2024 年 10 月完成。在国内,今年 2 月已启动 I 期临床(登记号:CTR20230156)。

K 药支撑了默沙东 2021 年 40% 的制药收入,2022 年 K 药收入持续增长,已达到 209.37 亿美元(+22%),预计将在 2023 年超越艾伯维的「药王」修美乐,然而,对默沙东来说,焦虑的是 K 药也将在 2028 年迎来专利悬崖,而现有的管线储备稍显单薄,难以补齐 K 药百亿市场的体量。

由此,近些年默沙东收购以及与其他企业合作的消息不断,不断丰富自己的管线,寻找 K 药之后的增长动力。毋庸置疑心血管领域也是默沙东重点布局领域之一。

免责声明:本文仅作信息分享,不代表 Insight 立场和观点,也不作治疗方案推荐和介绍。如有需求,请咨询和联系正规医疗机构。

投稿:微信 insightxb;邮箱 insight@dxy.cn

从放量速度来看,据诺华评估,Inclisiran 与沙库巴曲+缬沙坦(Entresto)放量速度基本一致,而后者 2022 全年销售额已达 46.44 亿美元,有望成为诺华的下一个核心增长点,市场潜力无限。

而 MK-0616 作为一款 PCSK9 口服大环肽抑制剂,给药更便捷、可及性将更强,如能顺利获批相信定能占据一定的市场。默沙东表示计划于今年下半年启动 MK-0616 III 期关键研究,值得期待。

此外,在心血管领域中,针对终末期肾病(ESRD)开发的一款双 FXI/FXIa 抑制剂 MK-2060 也已进入

II 期临床阶段。

当前 MK-2060 正在全球范围内开展一项 II 期临床研究,以评估两种不同剂量的 MK-2060 在接受血液透析的终末期肾病患者中的有效性和安全性(登记号:NCT05027074),预计于 2024 年 10 月完成。在国内,今年 2 月已启动 I 期临床(登记号:CTR20230156)。

K 药支撑了默沙东 2021 年 40% 的制药收入,2022 年 K 药收入持续增长,已达到 209.37 亿美元(+22%),预计将在 2023 年超越艾伯维的「药王」修美乐,然而,对默沙东来说,焦虑的是 K 药也将在 2028 年迎来专利悬崖,而现有的管线储备稍显单薄,难以补齐 K 药百亿市场的体量。

由此,近些年默沙东收购以及与其他企业合作的消息不断,不断丰富自己的管线,寻找 K 药之后的增长动力。毋庸置疑心血管领域也是默沙东重点布局领域之一。

免责声明:本文仅作信息分享,不代表 Insight 立场和观点,也不作治疗方案推荐和介绍。如有需求,请咨询和联系正规医疗机构。

投稿:微信 insightxb;邮箱 insight@dxy.cn

Insight 数据库网页版等你体验

点击阅读原文,立刻解锁!

个人中心

个人中心

我是园区

我是园区

退出

退出