个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

▍来源:Eshare医械汇

近日,上海微创电生理医疗科技股份有限公司科创板IPO审核状态变更为“已问询”,此次拟融资10.12亿元用于其现有业务及未来扩展提供资金,进一步提升集团的品牌影响力。

同时在国际市场,波士顿科学宣布收购PFA技术执牛耳者Farapulse,强化心脏电生理产品线。PFA是电生理领域最为被看好的下一代房颤消融技术。目前波科在电生理学市场上排名第四,此次收购的完成,未来市场或重新洗牌。

随着国产企业上市、进口企业收购的进行,电生理市场不断升温,竞争也愈加激烈,未来谁能成为行业的领头羊也备受关注。

强生VS美敦力VS雅培VS波科,进口群雄争霸

行业对于电生理市场的热衷主要由于其快速的市场增长,目前,超过60亿美元的电生理市场将以每年两位数的速度增长继续扩大。

全球电生理市场的主要品牌有强生、雅培、美敦力和波士顿科学。

2020年各企业电生理板块营收及业务介绍

强生的RF、美敦力的Cryo,电生理消融的两大技术平台,将他们推向电生理发展的顶峰。

而在电生理领域最为被看好的下一代房颤消融技术——PFA领域,Farapulse却是走在前头。Farapulse是全球首家实现PFA技术上市的公司,目前Farapulse PFA系统已获得欧洲CE标志,美国的研究设备豁免试验也于3月开始。

Farapulse的PFA产品线与波科已有的电生理产品线属于高度互补,随着收购完成,也让波科在市场竞争中抢得先机。未来市场第一的宝座会不会易主,拭目以待。

微创VS惠泰VS心诺普医疗VS锦江电子,国产蓄势待发

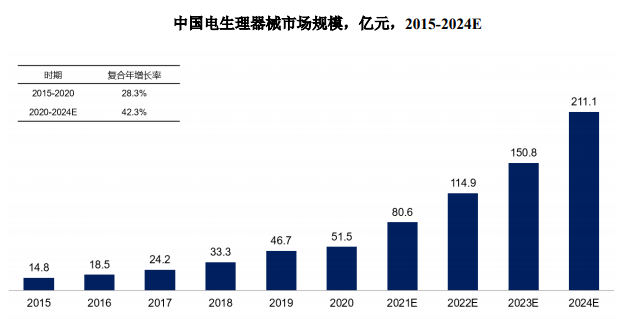

随着国内企业在技术研发及产业应用方面的不断突破,国内电生理医疗器械的市场规模也在稳步增长。2020年市场规模达51.5亿元,中国已成为全球潜力最大的电生理市场。

来源:弗若斯特沙利文

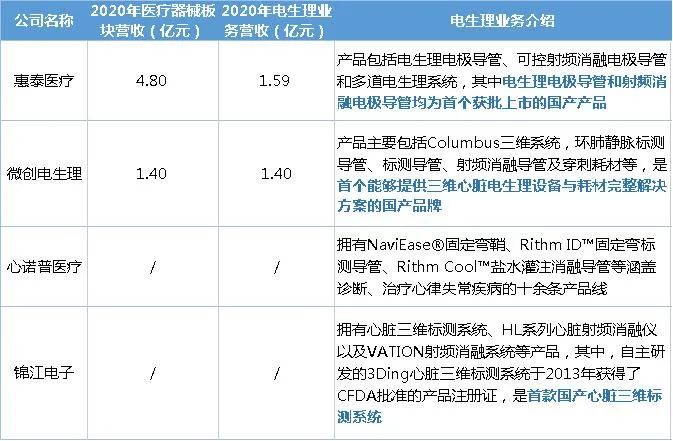

国内电生理公司主要有惠泰医疗、微创电生理、心诺普、锦江电子等公司。

微创电生理和惠泰医疗是布局最完善的两家国产企业,已经先后获批了自主研发的三维标测系统和配套使用的标测导管、消融导管等,亦有压力感应导管、冷冻消融球囊、脉冲场消融等新技术处于研发阶段。

2020年各企业电生理板块营收及业务介绍

2020年惠泰医疗电生理业务营收1.59亿元,在国产品牌中市占率第一。但值得一提的是,微创电生理2020年营收增长超20%。

据了解,微创电生理是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商。目前三维正逐步替代二维,成为电生理手术发展的重要趋势之一。凭借着在三维技术上的先发优势,微创电生理或有望反超惠泰,冲击国产电生理老大的宝座。

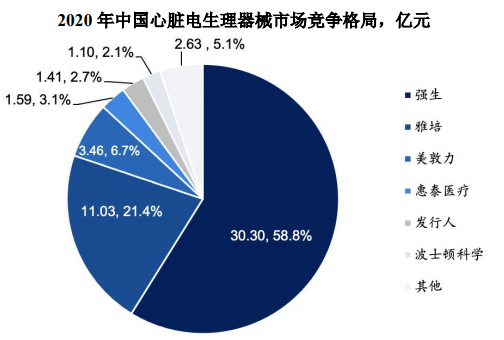

市占不足11%,国产替代路漫漫

不过对于国产品牌而言,如何提升技术,与进口巨头一较高下,获得更多市场份额,是更大的挑战。

目前国产品牌前两名惠泰医疗和微创电生理仅占比3.1%和2.7%。而进口品牌强生、雅培和波士顿科学凭借先进的技术优势以及先发的渠道优势,长期占据着国内电生理市场的主要市场份额,2020年占比达到89%,其中强生占据近59%的市场份额。

来源:弗若斯特沙利文

从技术水平来看,国产起步晚滞后于进口企业。目前与国际差距主要在设备类产品,国产与进口的水平差距较大。电生理产品往往需要具备完善的架构设计、深厚的研究基础及技术积累,才能研发出满足临床手术需要的高质量产品。新进企业难以短期实现足够的技术积累。要想在技术上突破,还需加大研发投入。

从市场培育来看,医生对长期使用的品牌具有偏好且有忠诚度。微创电生理招股书显示,在三维心脏电生理领域,其2020年获批上市的第三代Columbus三维心脏电生理标测系统,产品工艺涉及及产品性能已具备与进口品牌竞争的实力。但实际上在市场推广上并不理想,相较于强生的CARTO3、雅培的EnSite PRECISION、波科的RHYTHMIA等成熟产品,市场对于其认可度不高。新进企业难以在短时间内建立品牌知名度。

总的来说,现阶段国产电生理企业还远不够成熟,要想实现更大投入研发生产,离不开外部融资。

目前电生理龙头惠泰医疗已经在科创板上市,微创电生理科创板上市进入“已问询”阶段,心诺普医疗也于上半年完成6000万元融资。随着资金的进入,以及国产政策的支持下,未来国产企业将有希望对进口企业发起挑战,逐步开启电生理国产替代进程。

—END—