个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

点击关注我们

有观点,有态度

这是医业观察公众号的第1273-3期文章

参考:李小白在医械圈奋斗、实验医学

来源:IVD工具人

只要从事体外诊断行业的,没有不知道英科新创的,原本是资本市场的一股清流,但在IVD这么火爆的情况下,英科新创也耐不住寂寞,提交了上市申请。

根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,深交所恢复英科新创(厦门)科技股份有限公司(简称:英科新创)发行上市审核。中信证券为其保荐机构,拟募资11.1132亿元。

通读完相关公开资料后,与想象中的差不多,“稳”字贯穿了公司整个发展历程,不贸然跃进,完全按照自己的脚步走。

01

公司是IVD的“黄埔军校”

英科新创成立于1989年,是国内历史最悠久的IVD企业之一。公司于20世纪90年代便推出了大量产品,在免疫诊断领域拥有较为深厚的技术积淀。

公司招股书提到了一个风险,这在其他公司很少提到的,因为英科新创是最早一批的IVD生产企业,是IVD少有的金字品牌,所以有经销商会在商号中用到“英科新创”字样。比如湖北英科新创、沈阳英科新创等。

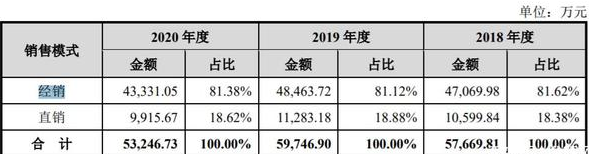

主营业务收入按销售模式划分情况 来源:招股书

英科新创在招股书中也坦言道,若公司不能及时提高对经销商的管理能力,或部分经销商的销售策略等方面不能满足公司的要求,将可能造成经销商管理混乱,甚至影响公司的销售业绩和品牌形象。

02

传染病检测是公司优势项目

公司传染病疾病监测主要包括乙肝、丙肝、艾滋病、梅毒等传染性疾病等检测,该产品销售收入占营收的75%以上。

英科新创(厦门)科技股份有限公司营收图表

根据卫生部临床检验中心发布的室间质量评价报告数据,2020年使用公司POCT传染病四项产品(即乙肝、丙肝、梅毒及艾滋)的参评实验室数量占比均在30%以上,参评实验室数量位居全国第一。根据中检院生物制品检定所批检数据,2020年公司血源筛查类酶联免疫传染病四项产品(即乙肝、丙肝、梅毒及艾滋)的市场占有率均超过16%,血源筛查类酶联免疫传染病四项产品各项的市场份额均位居全国前三。

来源:卫健委临床检验中心发布室间质量评价报告

03

未能抓住红利期

相比其他IVD企业在新冠疫情期间收入的爆发式增长,英科新创并未抓住新冠带来的红利,2020、2021年业绩增长不高。

2020年和2021年1-9月,公司营业收入分别为53,249.79万元和45,270.25万元,分别较同期下降10.88%和上升13.35%,扣除非经常性损益后归属于公司普通股股东的净利润分别为10,780.51万元和8,672.16万元,分别较同期下降24.86%和上升7.26%。

2020年和2021年1-9月新冠相关产品收入分别为1,104.42和1,707.09万元,远低于同为POCT的万孚生物、东方生物等企业。

不过公司不仅仅有自己销售新冠试剂,同时还给同行进行加工新冠试剂:2021年1—9 月,公司给厦门市波生生物技术有限公司加工生产新冠抗原试剂卡,收入868.72万元。给亚辉龙加工生产定制化新冠抗原板业务,收入195.39 万元。

04

研发动力不足

POCT和酶免是公司的主营业务,虽然公司这几年也在研发分子诊断和化学发光平台试剂,但进度明显比同行更慢,短期内没有看到量产的计划。在研的检测项目也是市场常见的项目,所以英科新创的新平台研发项目并未发现突出亮点。

05

总结

英科新创本次IPO拟募集11.11亿元,用于建设研发中心、生产基地等项目以及补充流动资金,或许正是因为新冠红利期的滞后表现,所做出的积极改变,以应对研发动力不足,扭转利润增长颓势。

The End

欢迎点击关注公众号

喜欢就点个赞和在看吧!