△ 本次大会以“打造硬核产业链,共创医药新格局”为主题,设1场产业领袖峰会、1场主旨论坛以及10场专业主题论坛!欢迎报名!

人们经常说,现在的创新环境比以往任何时候都更具竞争性。这是真的吗?IQVIA调查了从1978年World Reviews杂志到现在的市场数据,分析了近30年来制药工业发展的多个时代中推出的前沿疗法。

第一个时代为“基层医疗时代”

(1997-2005)

,当时的主要产品为Losec、Diovan和Lipitor等。IQVIA选取了那个时代的5种关键且销售排名前10的疗法进行分析。当时药物的类别是:他汀类药物、质子泵抑制剂、SSRI抗抑郁药、促红细胞生成素和血管紧张素II受体拮抗剂,可以说是4种基础疗法和1种专业疗法。这5个疗法始于1988年

(第一个他汀类药物Mevacor推出)

。

第二个是“过渡时代”

(2000-2015)

,这段时期的产品“老牌又专业”,包括多发性硬化症、早期免疫生物制剂和肿瘤学。

第三个是“专业医疗时代”

(2015-2021)

,这期间,HER2单克隆抗体、HIV抗病毒药物、丙型肝炎抗病毒药物、白介素抑制剂和PD-1/L1单克隆抗体这5种专业疗法始终位列最有价值领域的前10名。上述这些疗法始于1995年。

IQVIA对每一种疗法中的新活性物质都进行了长达16年的记录,并计算了每一类新活性物质进入市场前两年的全球市场份额。从中出现两种衡量竞争强度及其结果的方法——竞争强度是指进入该类别的仿制药数量和这些仿制药进入该领域的速度;竞争的影响是指每款产品在上市两年内获得的全球市场份额

(类别)

。

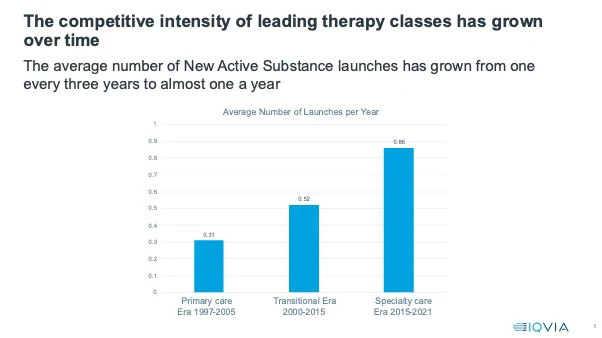

在第一个“基层医疗时代”,新活性物质以平均每三年一种的速度出现在医疗领域。首个进入市场的产品在两年内有足够的时间建立并获得该类别的所有市场份额。

竞争的强度显著增加,从“过渡时代”中平均每两年推出一种占主导地位的新活性物质,到在“专业医疗时代”几乎每年都能出现一种。FIC产品推出时,几乎没有时间准备,竞争便接踵而来。16年间,一类产品的数量从平均每年6种

(“基层医疗时代”)

增加到平均每年12种

(“专业医疗时代”)

。

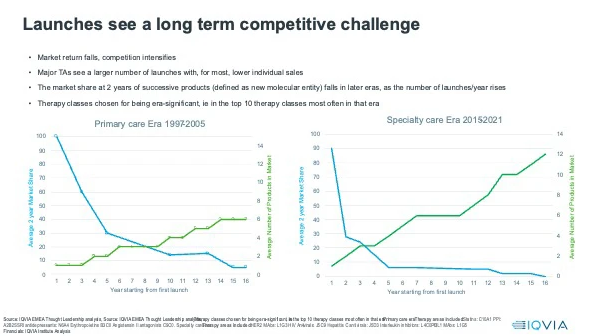

这对仿制药获取市场份额有明显影响。在“基层医疗时代”,仿制药往往做得比FIC产品更好。举例来说,Lipitor在他汀类药物市场上排名第五,上市两年后的市场份额为41%;Diovan是仅次于血管紧张素II受体拮抗剂的药物,两年间在ARB类药物中的市场份额为77%。

如下图所示,仿制药的平均市场份额正在下降,除非该类别的仿制药专注于全新的适应症,才能获取新的市场,就像Stelara在白介素抑制剂中所做的那样。平均来说,在最新的“专业时代”,一个类别中只有前3种产品会在上市的前两年获得超过10%的市场份额。而在“基层医疗时代”,前5种产品会在上市的前两年获得超过10%的市场份额。

在更细分的适应症中出现针对性更强的药物、市场界定更严格的情况下,影响新药推出环境的因素可能会增加竞争压力。多适应症可以规避一些风险,但只有在非常相似的产品也获得这些适应症之时,他们才会迅速推进。支付者认为,每个适应症只需要一到两种产品就已足够,他们可能会拒绝购买仿制药,或要求仿制药提供大幅折扣。在肿瘤等领域,治疗结果驱动治疗产品选择的标准。最先进入市场才能最先获得结果和其他真实世界数据,这就给没有那么多数据的仿制药竞争者设置了巨大障碍。在这样的环境下,公司应该怎么做才能给自己的产品推出提供最好的机会呢?

首先,获取关键投资。关键投资在于临床开发的速度,获得关键投资会有很大的机会率先提交新药申请并获批。公司可以通过智能自动化加快产品的临床开发。例如,使用AI/ML驱动的方法寻找临床试验的患者。对于孤儿药来说,在提交申请的过程中使用RWE和临床数据已被证实可以得到FDA和EMA的加速批准。

其次,有效和较早进行上市前准备一直是上市成功的关键,这一点现在更重要。上市计划必须包括竞争场景规划,即使是第一个进入市场、从最初阶段开始的,因为竞争总是很快就会到来。一个战略性的、综合的数据策略应该是上市计划和准备的核心——尽早和快速建立数据库对建立和保持竞争优势至关重要。

最后,是商业化执行和上市的速度。即使首先出现的是较小的适应症,也必须快速覆盖。面向客户的团队必须以前所未有的速度和专注力,找到所有可用的渠道,追求每一个互动机会。这里再一次强调,合适的数据和AI/ML赋能的过程是关键。

当然,除了上述压力外,“后疫情时代”还有三重挑战:患者机会减少、与卫生医疗专业人员接触的机会减少,以及因药品准入门槛提高导致药品预算紧缩。这些因素导致大多数“后疫情时代”推出的产品销售业绩降低。

1.Is the launch environment really more competitive now?;pharmaforum

个人中心

个人中心

我是园区

我是园区

退出

退出