个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

继药明康德、康龙化成、泰格医药后,昭衍新药成为第四家CRO领域A/H两地上市公司。作为国内市场份额占比最大的药物非临床安全性评价研发合同外包服务组织,昭衍新药能否借此机会复制头部企业走势,开启长牛模式?

细分领域国内第一

北京昭衍新药研究中心股份有限公司(“昭衍新药”)是一家专注于药物非临床安全性评价研究的研发合同外包服务组织,正扩展以提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务。

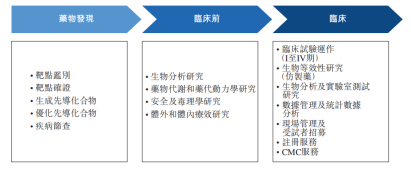

随着制药行业持续发展,研发合同外包服务组织在资金密集、复杂、具风险及耗时的药品研发流程中发挥着愈来愈重要的作用。研发合同外包服务组织主要提供的外包服务包括:1、药物发现阶段;2、临床前阶段;3、临床阶段(包括I至IV期临床试验)。

▲研发合同外包服务组织提供的一般服务,来源:昭衍新药招股书

昭衍新药主要提供的服务为临床前阶段的研究,包括药物安全性评价、药代动力学研究及、药理及药效学研究。涉及的领域涵盖实验模型的开发及繁殖、药代动力学、药理学与毒理学、安全性评价、生物分析、分析化学等。

由于中国对新药临床试验申请审批标准日益严格,中小型制药公司由于缺乏经验丰富的专业人员及GLP资质,通常无法完全自行进行临床前评价。开发新药的药企非常愿意将临床前阶段的研发工作外包予研发合同外包服务组织,并且安全性评价的外包渗透率是所有药物研发工作中最高的。

正因如此,按2019年的收益计,昭衍新药已成为国内最大的药物非临床安全性评价研发合同外包服务组织,市场份额达15.5%,是当之无愧的细分领域龙头。

经过多年的市场积累,截至2020年三季度,昭衍新药已向约520名客户提供服务,包括中国医药市场十大医药公司中的七家。

▲中国药物非临床安全性评价的市场规模(含预测),来源:昭衍新药招股书

昭衍新药2017年在A股上市,至今已上涨超过16倍。

A股上市以后,昭衍新药的业务及盈利能力双双实现大规模增长。总营收由2017年的3.01亿元增至2019年的人民币6.39亿元,复合年增长率为45.7%。净利润由2017年的7990万元增至2019年的1.87亿元,复合年增长率为53.2%。根据昭衍新药2020年业绩预增公告显示,预计2020年度实现归属于上市公司股东的净利润与上年同期经重述后的财务报表数据相比,将增加约1.16亿元到1.35亿元,同比增加约62.2%到72.2%。

布局国际市场方面,昭衍新药于2019年收购Biomere,一个位于马萨诸塞州伍斯特市从事医药发现的专业研发合同外包服务组织。收购Biomere使得昭衍新药不仅在美国而且在国际上获得更大的研发合同外包服务组织市场份额。截至2020年三季度,Biomere产生营收1.57亿元,占昭衍新药同期总营收的25%,并占其同期绝大部分海外收益。

让昭衍新药决心赴港上市的一大原因,恐怕还在于可以预测的未来将迎来高爆发的需求,这些需求促使昭衍新药需要快速募集资金增加产能供应。截至2020年12月31日,昭衍新药已签署合同的未来收益已达17.76亿元。

药物安全评价赛道小而美

昭衍新药提供的业务主要有三项:非临床研究服务、临床试验及相关服务、实验模型销售额。但绝大部分收益来自提供非临床研究服务,根据其2020年前三季度营收统计,非临床研究服务产生的营收占总营收的99.3%;临床试验及相关服务和实验模型销售额收入分别只占0.5%和0.2%。

在非临床研究业务中,按服务类型又可分为:药物安全性评价、药代动力学研究、药理及药效学研究。以昭衍新药2020年前三季度营收统计,药物安全性评价营收3.98亿元,占同期总营收63.5%;药代动力学研究营收1.36亿元,占比21.7%;药理及药效学研究营收9265.9万元,占14.8%。

▲按服务类型划分的非临床研究所得收益明细,来源:昭衍新药招股书

药物安全性评价

昭衍新药的药物安全性评价服务包括一般毒理学、安全药理学、生殖与发育毒理学、毒代动力学分析、遗传毒理学、致癌性、局部毒性、免疫毒性及免疫原性研究。

2017年、2018年及2019年以及2020年前三季度,昭衍新药分别完成约1570项、1700项、1590项及1120项药物非临床安全性评价研究,涉及约520种、530种、560种及430种供试品。

以此相对应的药物安全性评价服务营业收入分别为2017年2.91亿元、2018年3.67亿元、2019年4.52亿元及2020年前三季度3.98亿元。

药代动力学研究

药代动力学研究是优化候选药物的基础,因此可以评估生物利用度、药物相互作用(DDI)以及与药物有关的风险。通过对药代动力学特征的评估,可最大程度降低候选药物的损耗率,并提高整体药物发现的效率。

药代动力学研究主要包括候选药物的吸收、分布、代谢、排泄和毒性分析。

2017年、2018年及2019年以及2020年前三季度,昭衍新药的药代动力学研究分别产生收益130万元、2700万元、1.25亿元及1.35亿元。

药理及药效学研究

药理及药效学研究在候选药物筛选中起着至关重要的作用,这是药物研发中十分重要的第一步。该等研究集中在通过体内外实验研究候选药物的作用机理、量效关系、时效关系和药效特征。

昭衍新药提供的主要药理及药效学研究类型包括:药效学研究,评价候选药物针对特定适应症的药效及作用特征;药物筛选,通过体内外实验挑选具开发价值的候选药物。

2017年、2018年及2019年及2020年前三季度,昭衍新药自进行药理及药效学研究分别产生营收为40万元、950万元、5230万元、及9270万元。

▲来源:http://www.pharmogo.com/news.php?act=show&id=43

股权结构及竞争格局

昭衍新药的历史可追溯至1995年,彼时北京昭衍新药研究开发中心成立为全民所有制企业;1998年北京昭衍新药研究开发中心改制为股份合作制企业。2017年8月,昭衍新药于A股上海证券交易所上市,目前A股市值已超过350亿元。

此次昭衍新药赴港上市,发行4332.48万股,募资最多约65亿元。其中,安排香港公开发售389.93万股,约占全球发售总数的9%;国际发售3942.55万股,约占全球发售总数的91%。募集资金用途为翻新苏州实验室、兴建新实验室及为其配备基础设施和提升公司现有科研能力。

本次港股上市,昭衍新药引入11名基石投资者,包括清池资本(Lake Bleu Prime)、奥博资本(Orbimed)基金、中国结构调整基金、CPE Fund等,合共认购2.68亿美元(约20.778亿港元)股份,按中间价计算,约占发售股份33.8%,设6个月禁售期,认购比例属中等。

▲昭衍新药H股基石投资者,来源:昭衍新药招股书

目前A股市场的昭衍新药实控人为冯宇霞和周志文夫妇,占股43.37%;其中冯宇霞为昭衍新药董事长,占股28.17%。此次H股发行后,冯宇霞和周志文夫妇将持有昭衍新药H股约36.43%股份。

由此可见,昭衍新药股权较为集中,从好处讲能大大提高决策的效率;从坏处讲,董事长的权力缺乏制约容易带偏公司发展方向。

竞争格局方面,目前国内CRO企业整体呈现一超多强的格局。从业务范围来看,多数国内CRO业务主要集中在其中一个或两个细分板块,只有头部企业药明康德、康龙化成基本实现临床前CRO、临床CRO、小分子CDMO服务全覆盖。

市值方面,作为行业龙头企业,药明康德市值已突破4000亿元,遥遥领先。第二梯队的泰格医药、康龙化成跻身千亿,凯莱英市值近800亿。昭衍新药目前市值刚刚突破350亿元,在体量上与头部企业仍然存在较大差距。

国内各上市CRO企业业务布局也存在较大差异,基本情况如下:

药明康德从临床前后到药物开发阶段及临床服务布局很完整;康龙化成在化合物研究和药物发现领域占据优势,具备大规模的实验室化学服务能力;泰格医药在临床CRO占据重要地位;凯莱英和博腾股份专注于药物开发阶段的工艺研发及生产业务;美迪西和睿智化学集中在临床前的化合物研究和药物发现领域;博济医药业务专注于临床期药物开发服务;成都先导更专注于药物筛选阶段方面。

昭衍新药选择在非临床研究领域的药物安全评价赛道集中发力,占据国内市场第一市场份额,也算是在强敌环伺之中杀出一条血路,实力不容小觑。

▲国内CRO企业业务布局,

来源:http://www.highthinkmed.com/plus/view.php?aid=6

结语

由于药物安全评价市场具有较高的准入壁垒,如GLP认证及认定、科技专长、国际服务实力以及运营能力等,昭衍新药不仅成立时间早,还拥有多个认证,因此具有较大的先发优势。此次赴港上市将加快实验设施和实验设备的建设,在产能扩张中进一步大跨步发展。昭衍新药是否值得继续期待,《美柏医健》将持续关注。

关于【美柏医健】

美柏医健 (MyBioGate) 以链接中国与海外医健创新为使命,专注中国企业持续性成长及国际化战略布局,围绕客户需求提供License-In/Out交易顾问服务,包含立足国际视野提供细管线咨询服务、无缝对接全球合作伙伴、全程促进交易成功。公司7个办公室分别位于美国旧金山、休斯顿、芬兰赫尔辛基、中国北京、深圳、南京、西安,多年摸索独创的“CDD服务模型”(Consulting咨询服务、Deal Sourcing全球项目对接、Deal Making交易促成) 契合客户需求,已为拜耳中国、阿斯利康中国、卫材中国、恒瑞医药、先声药业、泛谷药业、京新药业、誉衡药业、大博医疗、威高股份等50+客户提供战略咨询、管线优化、深度项目及人才对接和全球品牌曝光等多元化跨境服务。

了解更多美柏医健企业服务,请联系戴有文(微信:daiyouwen2)。