天士力近4亿美元合作生变?恒瑞、华东已入局,大药企与biotech 同台竞技,ADC已陷入激战?

收藏

关键词:

合作

资讯来源:E药经理人 + 订阅账号

发布时间:

2022-03-02

国内ADC新贵乐普生物成功登陆港交所;华东医药9.3亿美元大手笔引进4款ADC新药;天士力与Sutro Biopharma关于ADC药物合作或将重新讨论。近来,热度居高不下的国内ADC药物市场近来颇为活跃。

如今国内的ADC赛道,传统大药企与biotech新贵站在同场竞技的舞台。

ADC药物领头羊荣昌生物已有7条ADC产品管线,多禧生物则布局了多达17条产品管线。国内大药企中,恒瑞、华东也已经纷纷上阵,通过自研或引进,布局自身的ADC产品管线。

放眼全球,国际巨头也正在大力布局这一赛道,吉利德210亿美元收购Immunomedics,第一三共与阿斯利康达成120亿美元的合作,卫材与BMS达成31亿美元共同开发协议,强生和礼来也分别投入超10亿美元入局ADC赛道。

距离2000年后才上市的首款ADC产品不过20年的时间,如今这一赛道已经身处

“旧靶点同质化,新靶点风险大”

的时代。

在日前发布的Sutro Biopharma公司年报中显示,其与天士力的ADC药物合作或将被天士力重新考虑。距离两家公司“官宣”合作仅3个月有余,为何突然现在传出可能终止的情况?

图丨Sutro Biopharma公司年报

去年12月24日,天士力宣布获得Sutro Biopharma公司靶向叶酸受体α(FRα)的抗体偶联药物 STRO-002 在中国大陆及港澳台的独家开发和商业化权益,交易金额包括 4000 万美元首付款和潜在最高 3.45 亿美元的开发及商业化里程碑付款,以及约定比例的销售提成。已拥有16条生物药管线的天士力,引进STRO-002进军ADC市场,也被业内看作拓宽肿瘤治疗药物产品管线、提升产品组合的重要举措。

FRα在肿瘤中的高度表达让其成为一个新的备受关注的靶点。

FRα具有肿瘤细胞特异性,在卵巢癌、子宫内膜癌、乳腺癌和非小细胞肺癌等肿瘤组织中高表达,在正常组织中不表达或者表达量非常低。有研究显示,FRα在76%-89%的上皮卵巢癌中高度表达,在35%-68%的三阴性乳腺癌中高度表达。因此靶向FRα有望特异性治疗包括卵巢癌、非小细胞肺癌(NSCLC)、乳腺癌和子宫内膜癌等多种实体瘤。

天士力所布局的FRα靶点,当前在全球范围内尚无药物获批上市。

从处于临床阶段的项目数量来看,布局于此的产品相较HER2等热门靶点而言较少。处于临床阶段的药物仅有三款,包括ImmunoGen公司的IMGN853、卫材公司的MORAb-202与Sutro Biopharma公司的STRO-002。因此不难解释天士力斥资近4亿美元选择这款药物的原因,可以通过避免同质化竞争,进而实现产品的差异化发展。

从临床试验进度来看,ImmunoGen公司处于临床III期的IMGN853有望成为该靶点首个获批的ADC产品。IMGN853是全球首个针对FRα阳性卵巢癌的ADC候选药,拟开发用于叶酸受体α高表达、且对铂耐药的卵巢癌患者,属于全球首创产品。IMGN853是目前靶向FRα药物中进展最快的,ImmunoGen公司此前预计2022年第一季度在美国递交IMGN853 的生物制品许可申请(BLA)。

早在2020年10月,华东医药全资子公司杭州中美华东制药有限公司便与ImmunoGen达成协议,获得IMGN853在大中华区的独家临床开发及商业化权益。交易总金额超过3亿美元。去年3月31日,华东制药申报的IMGN853已获得国内临床默示许可,适应症为叶酸受体α高表达的铂类耐药的晚期高级别上皮性卵巢癌、原发性腹膜癌或输卵管癌患者。

而另一款来自卫材和BMS合作开发的MORAb-202,有望摘下“Best-in-class”桂冠。

MORAb-202是卫材开发的首个ADC产品,由卫材研发的FRα抗体farletuzumab和抗癌药eribulin组成,具有良好的药理学特征,并在晚期实体瘤患者中表现出单药活性。

在去年6月,卫材和BMS就MORAb-202的共同开发和商业化达成了独家全球战略合作协议。根据协议,卫材和BMS将在亚太国家(包括日本、中国)、美国、加拿大、欧洲(包括欧盟和英国)和俄罗斯共同开发和商业化MORAb-202。BMS将全权负责在合作区域以外开发和商业化该药物。卫材则继续负责全球的生产和供应,该笔交易的总额高达31亿美元。

MORAb-202目前正在日本开展I期临床试验、并在美国进行I/II期临床试验,用以评估MORAb-202靶向治疗FRα阳性实体瘤(包括子宫内膜癌、卵巢癌、肺癌和乳腺癌)的效果。

STRO-002同样是“Best-in-class”的有力竞争者。

目前正在欧美开展针对复发卵巢癌和子宫内膜癌的I期临床研究,其中复发卵巢癌剂量爬坡研究已于2020年8月完成。在2021年的ASCO会议中,Sutro公布了相关临床数据,数据显示,STRO-002针对多线治疗后复发的铂耐药/复发卵巢癌具有积极的初步疗效,且安全耐受性良好。基于此数据,Sutro拟与FDA沟通以II期单臂研究作为注册临床申请加速审批上市。

此外,Sutro还计划在美国启动一项STRO-002与贝伐珠单抗联用治疗复发卵巢癌的临床研究。同时,STRO-002也有潜力扩展到其他肿瘤适应症如叶酸受体α表达阳性的三阴性乳腺癌和NSCLC等,Sutro表示,针对NSCLC的临床前研究也正在进行中。

值得注意的是,

与另外两款靶向FRα的ADC产品的最大差异是,STRO-002是目前唯一一款处于临床试验阶段、不区分患者FRα表达水平的产品,因此,业内认为有望成为“best-in-class”产品。

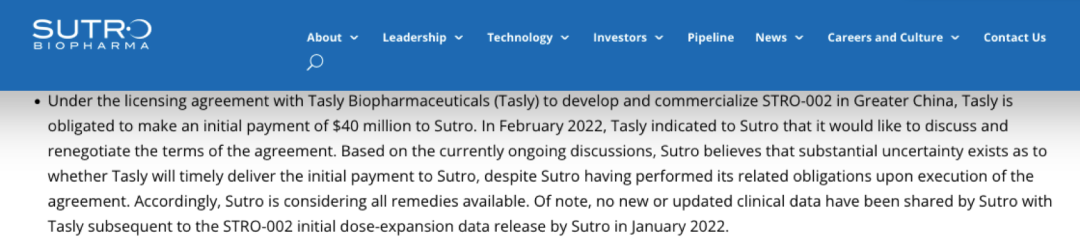

让人感到意外的是,Sutro Biopharma在其年报中披露,天士力已于今年2月表明将重新讨论与Sutro关于FRα ADC新药STRO-002的合作,Sutro称天士力有权在适当的时侯或者因为适当的原因终止合作。

从消息面上来看,不论是Sutro 还是天士力,都没有向外界透露可能重新讨论合作的原因。但分析人士认为,这可能与Sutro最新公布的STRO-002的I期临床数据中透露出的安全性问题有关。最新数据显示,虽然安全性方面并没有出现新的副作用信号,但有1例中性粒细胞减少症引起的死亡。为此,Sutro调整了试验方案,出现4级中性粒细胞减少时采取必要的剂量减少。

的确,ADC药物的剂量策略一直是监管机构关注的重点之一。

今年2月,FDA曾发布了一份ADC监管指南草案,其中提到,由于ADC分子本身由抗体和细胞毒性药物组成,最优的剂量策略需要考虑到抗体药物和载荷药物在药代动力学和药效学上的区别。

虽然ADC技术不断螺旋上升,逐渐演化到第三代,已经展现出了良好的稳定性和药代动力学,在提高疗效的同时,毒性反应明显降低。但是,ADC产品仍面临着毒性问题,对于药物而言,通过开发新的靶点或进一步充分利用已验证靶点给患者带来有效安全的ADC药物治疗方案成为首当其冲的挑战之一。

或许,对于ADC药物安全性的考量,是影响天士力与Sutro Biopharma未来合作的不确定因素。

ADC药物犹如带刺的玫瑰,虽然已上市的不少产品因拥有“诱人”的疗效不断刷新已有的标准疗法,但作为一类全新的分子类型,不仅是产品的毒性和副作用问题引人关注,但是在同质化靶点与商业化竞争的压力,让一众ADC研发企业扎心。

如国内首款自主研发上市的ADC产品维迪西妥单抗(RC48),尽管有望获得西雅图基因最高可达 24 亿美元的里程碑付款,但是其要面对的商业化竞争压力并不轻松。

如仅针对胃癌适应症上,截至 2021 年 7 月 31 日,已有多款用于胃癌治疗的创新生物药在美国获批, 而中国仅维迪西妥单抗、曲妥珠单抗及纳武利尤单抗三款生物药实现商业化,还有7 款靶向 HER2 的创新生物药处于临床试验阶段。有数据预测,维迪西妥单抗2022年预计销售额为4亿元。

根据当前已经披露的ADC产品的销售额来看,他们距离成为超级重磅炸弹仍有较大的距离。

当前仅有两款ADC产品销售额超过了10亿美元,多款产品的销售业绩仍不足5亿美元。

被称为是全球商业化最成功的ADC药物,罗氏的Kadcyla,其2021年销售额增长16%,达到19.82亿瑞士法郎。但是它能否继续保持这样的高增长仍充满变数,在2022年该产品将面临ADC产品新秀Enhertu在二线乳腺癌适应症上的竞争。

Kadcyla于2013年获FDA批准上市,为全球首款用于治疗实体瘤的ADC产品。这是罗氏继赫赛汀(曲妥珠单抗)和帕捷特(帕妥珠单抗)之后推出的第三款HER2产品。在疗效上,Kadcyla对比化疗延长患者无进展生存期9.6个月,NCCN指南将其列为HER2阳性乳腺癌二线治疗首选方案。

来自西雅图基因的Adcetris (维布妥昔单抗),是靶向CD30的ADC药物。该产品自2011年上市后,围绕治疗经典霍奇金淋巴瘤(cHL)和系统性间变性大细胞淋巴瘤(sALCL)已经获批了6个适应症 。2020年,Adcetris销售额达到12.14亿美元,2021年销售额达13.06亿美元Clarivate预测,Adcetris的全球销售额在2024年将突破20亿美元。

与前两个先行者的销售情况不同,Enhertu势头相当凶猛。该产品仅上市一年,在2020年的销售额就达9600万美元,2021年该产品就揽获了4.26亿美元(日本以外市场),同比增长123%,成为阿斯利康的新增长极。

Enhertu弥补HER2阳性患者三线标准治疗空白,对HER2+乳腺癌伴脑转移患者同样有效。该产品是公认疗效最强的HER2 ADC,但是其引发肺间质肺炎副作用的比例仍然很高。

Enhertu可谓是已上市ADC药物中研发管线布局最广的药物,在乳腺癌、胃癌、结肠癌、肺癌等多个领域都展现出显著的治疗潜力,被称为抗癌“神药”。

目前,Enhertu用于HER2阳性不可切除或转移性乳腺癌三线及以上; HER2突变的胃或胃食管交界腺癌二线治疗已经获得FDA批准。《自然》杂志预测,该产品预计到2026年,将以62亿美元的销售额成为最畅销的ADC药物。

第一三共与阿斯利康对ADC产品的研发充满热情和信心,已经开启了ADC药物之间的对决。

在2021年8月,第一三共与伙伴阿斯利康,宣布其全球头对头III期临床试验DESTINY-Breast 03中获得了阳性结果。这是抗HER2的ADC药物间的第一次对决,让T-DXd一举成为HER2阳性晚期乳腺癌二线治疗的新标准。作为新一代ADC药物最重磅的明星产品,二线治疗标准并不是T-DXd的终点。第一三共希望通过一系列在乳腺癌领域的临床研究,全面确立T-DXd 在HER2 阳性乳腺癌治疗的王者地位。

例如,通过DESTINY-Breast 09研究向一线HER2阳性转移性乳腺癌标准治疗发起挑战;DESTINY-Breast 05 和11 二个研究则分别对照HER2阳性早期乳腺癌辅助及新辅助的标准治疗。同时,第一三共,也对TROP2的ADC Dato-DXd充满信心,希望将其打造成HER2靶点外乳腺癌的首选ADC药物。

对于ADC产品的未来,《自然》曾预测,2020年前上市的10款ADC药物,2026年将在全球创造出超过164亿美元的市场。但是当商业化的理想照到现实,截至2021年末,全球已经上市的14款ADC药物中,仅有两款ADC产品销售额超过了10亿美元,多款产品的销售业绩仍不足5亿美元。其中被称为商业化最成功的产品2021年销售额为21亿美元,而该产品已经上市近10年。

创新药企和国内大药企似乎站到了同一起跑线上。无论是大药企恒瑞、石药,还是科伦、华东,均已有布局,创新药企也在这一赛道上耕耘了颇多时日。

从创新药企阵营来看,以荣昌生物生物为领头羊,乐普生物、多禧生物、科伦博泰均表现不凡。

荣昌生物的产品管线中,拥有7款ADC产品,靶点分布在HER2、间皮素、c-MET、Claudin 18.2等,其中RC48已上市。乐普生物产品管线中,已有5款ADC产品,且已经进入临床阶段。乐普生物成立于2018年,一举收购ADC大户美雅珂,成为国内ADC行业的佼佼者,已有5条ADC产品管线。而科伦子公司,科伦博泰主要聚焦于ADC药物的研发,目前已披露的ADC 产品有3款,均为第三代ADC药物。

值得关注的是,这家成立于2012年的多禧生物,也有望在激烈的ADC竞争中突围。多禧生物,是专门针对于ADC药物研发的biotech公司,该公司聚焦独立技术平台和开发新靶点能力这两大药物上市的突围“杀器”。公开信息显示,多禧生物拥有不同阶段的17条产品管线,具备自主知识产权的连接子、毒性分子、抗体工程技术平台,聚焦肿瘤领域,开发了Her2、Trop2、MUC1等靶点的创新ADC药物。

2021年4月其MUC1 ADC药物的临床试验申请获得NMPA受理,是首个国产MUC1 ADC。至2021年12月,多禧生物已有4款ADC药物获批临床,并且该公司在2021年完成了10亿元C轮融资。

2019年多禧生物与君实生物达成合作,在授权许可区域内负责 TROP2 靶向的DAC-002 后续的研发、注册、生产、销售及其他商业活动。2020年9月,该产品启动I期临床试验,招募153例晚期实体瘤患者。

大药企中,恒瑞与华东医药在ADC领域的布局相当积极。

恒瑞已有7款药物处于不同研发阶段。

其靶向HER2的SHR-A1811进度最快,已进入II期临床;此外,6款药物处于临床I期 ,包括SHR-A1201(Kadcyla类似物)、SHR-A1403(靶向MET)。

华东医药则在上周末,刚刚完成一次大手笔的交易。

华东医药与德国Heidelberg Pharma公司达成合作协议,华东医药获得Heidelberg Pharma4款ADC新药的亚洲权益(除日本外),协议总金额高达9.3亿美元。

从已公开信息来看,华东医药此次引进的分别为Heidelberg Pharma研发管线中的HDP-101、HDP-102、HDP-103和HDP-104,以及另外2款待选择的新药。具体来看,HDP-101靶向BCMA,用于治疗多发性骨髓瘤;HDP-102靶向CD37,用于治疗非霍奇金淋巴瘤;HDP-103靶向PSMA,用于治疗前列腺癌。这也是继引进FRα靶点新药IMGN853后,华东医药在ADC领域的又一布局。

授权引进确实是当前国内ADC药物赛道主要的方式。

从研究进度上来看,国内处于临床后期(临床III期及以上)的产品,几乎都以引进为主。

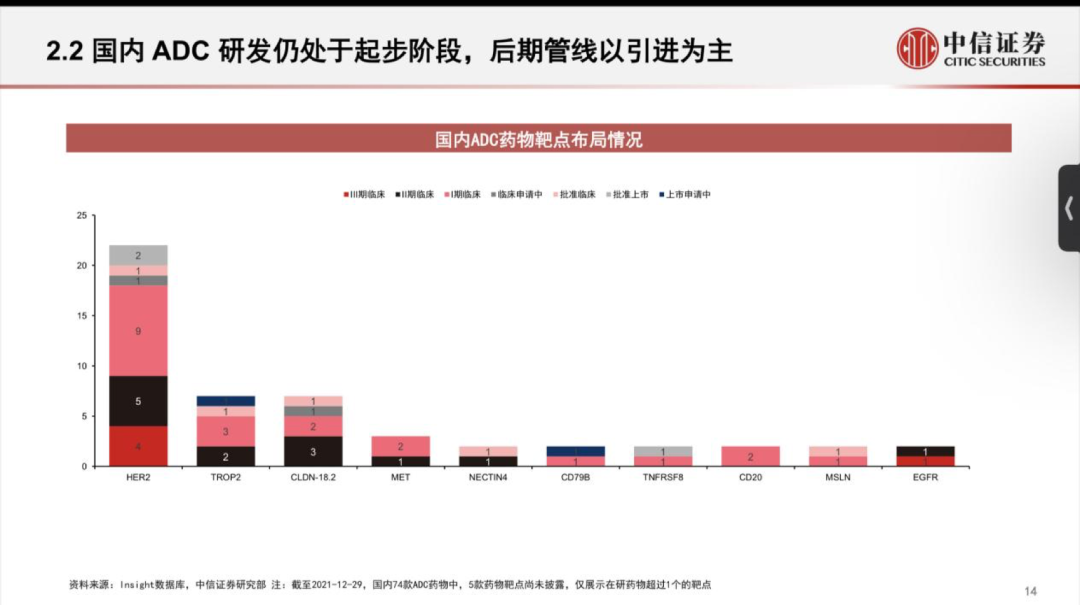

中信证劵报告显示,截至 2021 年 12 月 29 日,国内共有 74 个 ADC 药物处于不同研 发阶段。其中临床I期占比最高(为35%),处于临床后期(III期及以上)的产品共有17款,其中本土企业申报的产品仅3款,该部分药物主要由海外药企开发,多是海外已经上市或进入临床后期的产品。例如吉利德与云鼎新耀的戈沙妥组单抗,在国内处于申请上市阶段,齐鲁制药引进的KSI301,华东医药引进自ImmunoGen的产品,浙江医药引进自Ambrx的相关ADC产品均处于临床三期阶段。除荣昌生物、东曜药业、百奥泰(已终止)的3款药物为自主研发外,其余均由外企研发。

注:本文部分相关内容参考自中信证券《群雄纷争,ADC药物领域快速发展》

图丨Sutro Biopharma公司年报

去年12月24日,天士力宣布获得Sutro Biopharma公司靶向叶酸受体α(FRα)的抗体偶联药物 STRO-002 在中国大陆及港澳台的独家开发和商业化权益,交易金额包括 4000 万美元首付款和潜在最高 3.45 亿美元的开发及商业化里程碑付款,以及约定比例的销售提成。已拥有16条生物药管线的天士力,引进STRO-002进军ADC市场,也被业内看作拓宽肿瘤治疗药物产品管线、提升产品组合的重要举措。

FRα在肿瘤中的高度表达让其成为一个新的备受关注的靶点。

FRα具有肿瘤细胞特异性,在卵巢癌、子宫内膜癌、乳腺癌和非小细胞肺癌等肿瘤组织中高表达,在正常组织中不表达或者表达量非常低。有研究显示,FRα在76%-89%的上皮卵巢癌中高度表达,在35%-68%的三阴性乳腺癌中高度表达。因此靶向FRα有望特异性治疗包括卵巢癌、非小细胞肺癌(NSCLC)、乳腺癌和子宫内膜癌等多种实体瘤。

天士力所布局的FRα靶点,当前在全球范围内尚无药物获批上市。

从处于临床阶段的项目数量来看,布局于此的产品相较HER2等热门靶点而言较少。处于临床阶段的药物仅有三款,包括ImmunoGen公司的IMGN853、卫材公司的MORAb-202与Sutro Biopharma公司的STRO-002。因此不难解释天士力斥资近4亿美元选择这款药物的原因,可以通过避免同质化竞争,进而实现产品的差异化发展。

从临床试验进度来看,ImmunoGen公司处于临床III期的IMGN853有望成为该靶点首个获批的ADC产品。IMGN853是全球首个针对FRα阳性卵巢癌的ADC候选药,拟开发用于叶酸受体α高表达、且对铂耐药的卵巢癌患者,属于全球首创产品。IMGN853是目前靶向FRα药物中进展最快的,ImmunoGen公司此前预计2022年第一季度在美国递交IMGN853 的生物制品许可申请(BLA)。

早在2020年10月,华东医药全资子公司杭州中美华东制药有限公司便与ImmunoGen达成协议,获得IMGN853在大中华区的独家临床开发及商业化权益。交易总金额超过3亿美元。去年3月31日,华东制药申报的IMGN853已获得国内临床默示许可,适应症为叶酸受体α高表达的铂类耐药的晚期高级别上皮性卵巢癌、原发性腹膜癌或输卵管癌患者。

而另一款来自卫材和BMS合作开发的MORAb-202,有望摘下“Best-in-class”桂冠。

MORAb-202是卫材开发的首个ADC产品,由卫材研发的FRα抗体farletuzumab和抗癌药eribulin组成,具有良好的药理学特征,并在晚期实体瘤患者中表现出单药活性。

在去年6月,卫材和BMS就MORAb-202的共同开发和商业化达成了独家全球战略合作协议。根据协议,卫材和BMS将在亚太国家(包括日本、中国)、美国、加拿大、欧洲(包括欧盟和英国)和俄罗斯共同开发和商业化MORAb-202。BMS将全权负责在合作区域以外开发和商业化该药物。卫材则继续负责全球的生产和供应,该笔交易的总额高达31亿美元。

MORAb-202目前正在日本开展I期临床试验、并在美国进行I/II期临床试验,用以评估MORAb-202靶向治疗FRα阳性实体瘤(包括子宫内膜癌、卵巢癌、肺癌和乳腺癌)的效果。

STRO-002同样是“Best-in-class”的有力竞争者。

目前正在欧美开展针对复发卵巢癌和子宫内膜癌的I期临床研究,其中复发卵巢癌剂量爬坡研究已于2020年8月完成。在2021年的ASCO会议中,Sutro公布了相关临床数据,数据显示,STRO-002针对多线治疗后复发的铂耐药/复发卵巢癌具有积极的初步疗效,且安全耐受性良好。基于此数据,Sutro拟与FDA沟通以II期单臂研究作为注册临床申请加速审批上市。

此外,Sutro还计划在美国启动一项STRO-002与贝伐珠单抗联用治疗复发卵巢癌的临床研究。同时,STRO-002也有潜力扩展到其他肿瘤适应症如叶酸受体α表达阳性的三阴性乳腺癌和NSCLC等,Sutro表示,针对NSCLC的临床前研究也正在进行中。

值得注意的是,

与另外两款靶向FRα的ADC产品的最大差异是,STRO-002是目前唯一一款处于临床试验阶段、不区分患者FRα表达水平的产品,因此,业内认为有望成为“best-in-class”产品。

让人感到意外的是,Sutro Biopharma在其年报中披露,天士力已于今年2月表明将重新讨论与Sutro关于FRα ADC新药STRO-002的合作,Sutro称天士力有权在适当的时侯或者因为适当的原因终止合作。

从消息面上来看,不论是Sutro 还是天士力,都没有向外界透露可能重新讨论合作的原因。但分析人士认为,这可能与Sutro最新公布的STRO-002的I期临床数据中透露出的安全性问题有关。最新数据显示,虽然安全性方面并没有出现新的副作用信号,但有1例中性粒细胞减少症引起的死亡。为此,Sutro调整了试验方案,出现4级中性粒细胞减少时采取必要的剂量减少。

的确,ADC药物的剂量策略一直是监管机构关注的重点之一。

今年2月,FDA曾发布了一份ADC监管指南草案,其中提到,由于ADC分子本身由抗体和细胞毒性药物组成,最优的剂量策略需要考虑到抗体药物和载荷药物在药代动力学和药效学上的区别。

虽然ADC技术不断螺旋上升,逐渐演化到第三代,已经展现出了良好的稳定性和药代动力学,在提高疗效的同时,毒性反应明显降低。但是,ADC产品仍面临着毒性问题,对于药物而言,通过开发新的靶点或进一步充分利用已验证靶点给患者带来有效安全的ADC药物治疗方案成为首当其冲的挑战之一。

或许,对于ADC药物安全性的考量,是影响天士力与Sutro Biopharma未来合作的不确定因素。

ADC药物犹如带刺的玫瑰,虽然已上市的不少产品因拥有“诱人”的疗效不断刷新已有的标准疗法,但作为一类全新的分子类型,不仅是产品的毒性和副作用问题引人关注,但是在同质化靶点与商业化竞争的压力,让一众ADC研发企业扎心。

如国内首款自主研发上市的ADC产品维迪西妥单抗(RC48),尽管有望获得西雅图基因最高可达 24 亿美元的里程碑付款,但是其要面对的商业化竞争压力并不轻松。

如仅针对胃癌适应症上,截至 2021 年 7 月 31 日,已有多款用于胃癌治疗的创新生物药在美国获批, 而中国仅维迪西妥单抗、曲妥珠单抗及纳武利尤单抗三款生物药实现商业化,还有7 款靶向 HER2 的创新生物药处于临床试验阶段。有数据预测,维迪西妥单抗2022年预计销售额为4亿元。

根据当前已经披露的ADC产品的销售额来看,他们距离成为超级重磅炸弹仍有较大的距离。

当前仅有两款ADC产品销售额超过了10亿美元,多款产品的销售业绩仍不足5亿美元。

被称为是全球商业化最成功的ADC药物,罗氏的Kadcyla,其2021年销售额增长16%,达到19.82亿瑞士法郎。但是它能否继续保持这样的高增长仍充满变数,在2022年该产品将面临ADC产品新秀Enhertu在二线乳腺癌适应症上的竞争。

Kadcyla于2013年获FDA批准上市,为全球首款用于治疗实体瘤的ADC产品。这是罗氏继赫赛汀(曲妥珠单抗)和帕捷特(帕妥珠单抗)之后推出的第三款HER2产品。在疗效上,Kadcyla对比化疗延长患者无进展生存期9.6个月,NCCN指南将其列为HER2阳性乳腺癌二线治疗首选方案。

来自西雅图基因的Adcetris (维布妥昔单抗),是靶向CD30的ADC药物。该产品自2011年上市后,围绕治疗经典霍奇金淋巴瘤(cHL)和系统性间变性大细胞淋巴瘤(sALCL)已经获批了6个适应症 。2020年,Adcetris销售额达到12.14亿美元,2021年销售额达13.06亿美元Clarivate预测,Adcetris的全球销售额在2024年将突破20亿美元。

与前两个先行者的销售情况不同,Enhertu势头相当凶猛。该产品仅上市一年,在2020年的销售额就达9600万美元,2021年该产品就揽获了4.26亿美元(日本以外市场),同比增长123%,成为阿斯利康的新增长极。

Enhertu弥补HER2阳性患者三线标准治疗空白,对HER2+乳腺癌伴脑转移患者同样有效。该产品是公认疗效最强的HER2 ADC,但是其引发肺间质肺炎副作用的比例仍然很高。

Enhertu可谓是已上市ADC药物中研发管线布局最广的药物,在乳腺癌、胃癌、结肠癌、肺癌等多个领域都展现出显著的治疗潜力,被称为抗癌“神药”。

目前,Enhertu用于HER2阳性不可切除或转移性乳腺癌三线及以上; HER2突变的胃或胃食管交界腺癌二线治疗已经获得FDA批准。《自然》杂志预测,该产品预计到2026年,将以62亿美元的销售额成为最畅销的ADC药物。

第一三共与阿斯利康对ADC产品的研发充满热情和信心,已经开启了ADC药物之间的对决。

在2021年8月,第一三共与伙伴阿斯利康,宣布其全球头对头III期临床试验DESTINY-Breast 03中获得了阳性结果。这是抗HER2的ADC药物间的第一次对决,让T-DXd一举成为HER2阳性晚期乳腺癌二线治疗的新标准。作为新一代ADC药物最重磅的明星产品,二线治疗标准并不是T-DXd的终点。第一三共希望通过一系列在乳腺癌领域的临床研究,全面确立T-DXd 在HER2 阳性乳腺癌治疗的王者地位。

例如,通过DESTINY-Breast 09研究向一线HER2阳性转移性乳腺癌标准治疗发起挑战;DESTINY-Breast 05 和11 二个研究则分别对照HER2阳性早期乳腺癌辅助及新辅助的标准治疗。同时,第一三共,也对TROP2的ADC Dato-DXd充满信心,希望将其打造成HER2靶点外乳腺癌的首选ADC药物。

对于ADC产品的未来,《自然》曾预测,2020年前上市的10款ADC药物,2026年将在全球创造出超过164亿美元的市场。但是当商业化的理想照到现实,截至2021年末,全球已经上市的14款ADC药物中,仅有两款ADC产品销售额超过了10亿美元,多款产品的销售业绩仍不足5亿美元。其中被称为商业化最成功的产品2021年销售额为21亿美元,而该产品已经上市近10年。

创新药企和国内大药企似乎站到了同一起跑线上。无论是大药企恒瑞、石药,还是科伦、华东,均已有布局,创新药企也在这一赛道上耕耘了颇多时日。

从创新药企阵营来看,以荣昌生物生物为领头羊,乐普生物、多禧生物、科伦博泰均表现不凡。

荣昌生物的产品管线中,拥有7款ADC产品,靶点分布在HER2、间皮素、c-MET、Claudin 18.2等,其中RC48已上市。乐普生物产品管线中,已有5款ADC产品,且已经进入临床阶段。乐普生物成立于2018年,一举收购ADC大户美雅珂,成为国内ADC行业的佼佼者,已有5条ADC产品管线。而科伦子公司,科伦博泰主要聚焦于ADC药物的研发,目前已披露的ADC 产品有3款,均为第三代ADC药物。

值得关注的是,这家成立于2012年的多禧生物,也有望在激烈的ADC竞争中突围。多禧生物,是专门针对于ADC药物研发的biotech公司,该公司聚焦独立技术平台和开发新靶点能力这两大药物上市的突围“杀器”。公开信息显示,多禧生物拥有不同阶段的17条产品管线,具备自主知识产权的连接子、毒性分子、抗体工程技术平台,聚焦肿瘤领域,开发了Her2、Trop2、MUC1等靶点的创新ADC药物。

2021年4月其MUC1 ADC药物的临床试验申请获得NMPA受理,是首个国产MUC1 ADC。至2021年12月,多禧生物已有4款ADC药物获批临床,并且该公司在2021年完成了10亿元C轮融资。

2019年多禧生物与君实生物达成合作,在授权许可区域内负责 TROP2 靶向的DAC-002 后续的研发、注册、生产、销售及其他商业活动。2020年9月,该产品启动I期临床试验,招募153例晚期实体瘤患者。

大药企中,恒瑞与华东医药在ADC领域的布局相当积极。

恒瑞已有7款药物处于不同研发阶段。

其靶向HER2的SHR-A1811进度最快,已进入II期临床;此外,6款药物处于临床I期 ,包括SHR-A1201(Kadcyla类似物)、SHR-A1403(靶向MET)。

华东医药则在上周末,刚刚完成一次大手笔的交易。

华东医药与德国Heidelberg Pharma公司达成合作协议,华东医药获得Heidelberg Pharma4款ADC新药的亚洲权益(除日本外),协议总金额高达9.3亿美元。

从已公开信息来看,华东医药此次引进的分别为Heidelberg Pharma研发管线中的HDP-101、HDP-102、HDP-103和HDP-104,以及另外2款待选择的新药。具体来看,HDP-101靶向BCMA,用于治疗多发性骨髓瘤;HDP-102靶向CD37,用于治疗非霍奇金淋巴瘤;HDP-103靶向PSMA,用于治疗前列腺癌。这也是继引进FRα靶点新药IMGN853后,华东医药在ADC领域的又一布局。

授权引进确实是当前国内ADC药物赛道主要的方式。

从研究进度上来看,国内处于临床后期(临床III期及以上)的产品,几乎都以引进为主。

中信证劵报告显示,截至 2021 年 12 月 29 日,国内共有 74 个 ADC 药物处于不同研 发阶段。其中临床I期占比最高(为35%),处于临床后期(III期及以上)的产品共有17款,其中本土企业申报的产品仅3款,该部分药物主要由海外药企开发,多是海外已经上市或进入临床后期的产品。例如吉利德与云鼎新耀的戈沙妥组单抗,在国内处于申请上市阶段,齐鲁制药引进的KSI301,华东医药引进自ImmunoGen的产品,浙江医药引进自Ambrx的相关ADC产品均处于临床三期阶段。除荣昌生物、东曜药业、百奥泰(已终止)的3款药物为自主研发外,其余均由外企研发。

注:本文部分相关内容参考自中信证券《群雄纷争,ADC药物领域快速发展》

个人中心

个人中心

我是园区

我是园区

退出

退出