个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

了解二级市场业务,请进入公众号主页点击“服务”后选择“二级市场”,或直接点击→此处

2657字1图,阅读大约需要8分钟。

文章首发于丰硕创投,欢迎朋友圈与微信转发。

公众号及其他平台转载请后台留言。

2008年全球金融危机,道琼指数、标普500和纳斯达克指数的跌幅超过50%,连巴菲特的伯克希尔公司也跌过了50%,就在那时候,巴菲特说出了那句经典名言“在别人贪婪时恐惧,在别人恐惧时贪婪”。

1. 写在前面

2. fast follow阶段

3. me better阶段

4. FIC/BIC阶段

5. 结语

生物医药是一个风险程度很高的行业,但仍吸引了大量的投资者,因为它能够带来很高的潜在投资回报。可是,一旦风险与回报不成正相关的话,整个投资生态将是一个病态的投资生态,正如这几年发生的一系列现象,投资过热、动辄几年多倍的投资回报案例、IPO破发及一二级市场出现大量倒挂现象等。

相似的故事,并非中国独有,在成熟的美国市场也是如此。这些年的融资额不断创新高,整体的研发效率逐年下降(投入增速大于产出增速,效率当然下降),如今大量biotech的市值在现金价上下徘徊。

这样的故事,仅仅相似,但还是有很大区别的。美国的biotech一旦管线取得突破性进展,不管是处于1期临床、2期临床还是3期临床等阶段,股价大都能涨个好几十CM。这在当下的中国二级市场里,发生的概率很低。因为美国biotech做的大多是潜在FIC/BIC,时刻有被大厂收购的可能性,随时溢价几十甚至上百CM是很常见的,中国biotech目前处于较为混沌的同质化竞争严重的时代。因此,中国的医药投资生态病的比美国的要严重,风险与回报之间的关系更加离散。

所以在写中国生物医药的投资生态时,在核心的风险(开发风险)与回报(投资风险)两个指标的基础上,多加了一个指标,那就是护城河。一般来说,成熟的美国市场,风险与回报之间的关系是很紧密的,不会偏离太远,但中国市场却不一样,高风险并不意味着高回报,这时候引入的护城河指标,相当于给投资回报加上了一个时间维度,护城河越矮,风险与回报呈正相关的窗口期越窄。

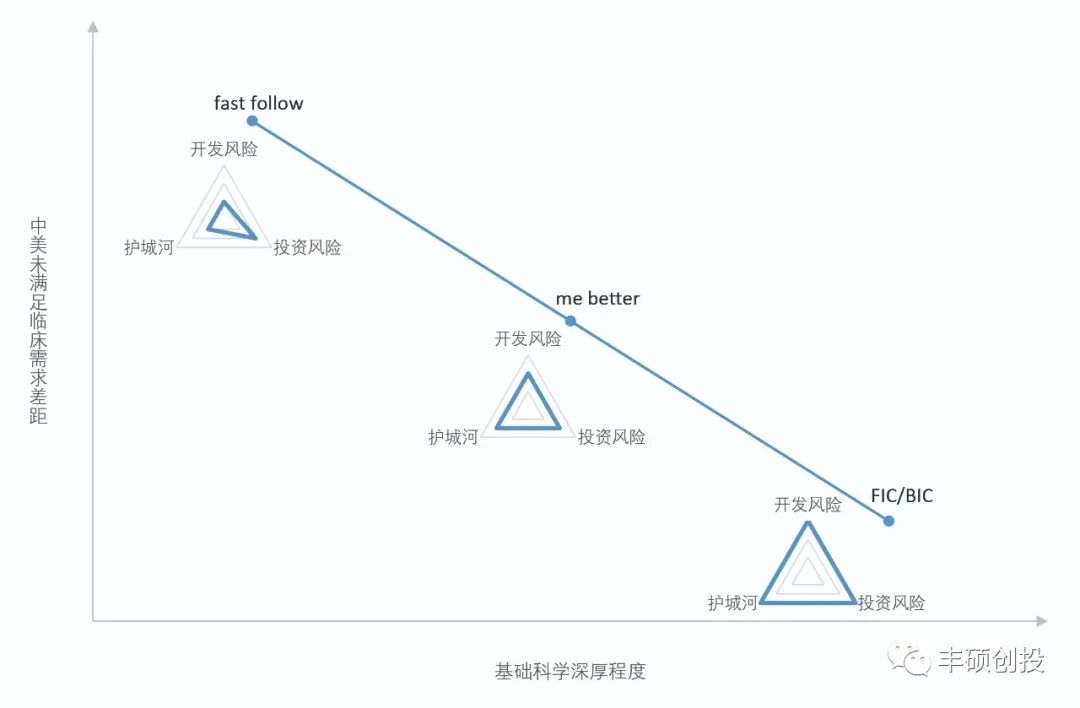

任何药企在立项的时候,首先考虑的是未满足的临床需求,这个需求也意味着未来的市场大小,基于这个出发点,在不同时期,药企会自然而然地采用最优的策略,大体上分为3个阶段,分别为fast follow阶段、me better阶段和FIC/BIC阶段。图下的“基础科学深厚程度”表述偏面,对于不同药物,国内创新药的整条产业链的短板不都一致的。

图1 中国创新药发展的3个阶段(丰硕创投整理)

当中美未满足临床需求差距巨大的时候,药企们会通过license-in或fast follow等策略,仅需要3~5年时间就能缩短中美之间的差距,这个阶段称为fast follow阶段,对基础科学的要求并不高。

在三维雷达图里,开发风险、投资风险与护城河三者若形成一个等边三角形,说明投资生态是一个十分完美的状态,一分耕耘,一分收获说的就是这个道理。

而在fast follow这个阶段,三维雷达图的评分是,低开发风险、中投资风险和低护城河,并不是一个完美的等边三角形,说明投资生态出现毛病了。

当低开发风险与中投资风险在一块的时候,且“投资的舞蹈”依旧在跳着,这时候投资风险与投资回报依旧呈正相关关系,会使得投资回报远高于所承担的开发风险,近几年到2021年上半年正处于这样的状态。也就是,市场大,东西简单,回报当然大。

当低护城河与中投资风险在一块的时候,且“投资的舞蹈”已经停止跳动时,这时候投资风险与投资回报就不呈正相关关系了,会使得投资回报远低于所承担的开发风险,2021年下半年至今正处于这样的状态。也就是,由于东西简单导致竞争白热化,再大的市场也很难从中获利。

总的来说,在fast follow阶段,药企采取的是风险后置的策略,越往后期,投资回报越少。这个后期的时间节点怎么界定,主要通过适应症开发的领先程度与竞争程度来判断,若有足够的竞争宽松商业化窗口期,回报还是很大的,但是药企在立项的时候,是不知道有多少位隐藏的竞争对手,十分被动。

当中美未满足临床需求差距较小时,药企们会通过自身的独有科学见解,对领先的候选药物进行优化,得到me-better产品,这时候中美同类药物的上市时间可能仅差几年时间,也许需要做头对头试验,但大多数为非劣效性试验,最多在少数几项指标上优于阳性对照组,这些优势并不足以对现有竞品形成碾压之势。这个阶段称为me-better阶段,对基础科学有一定的要求。

在me better这个阶段,三维雷达图的评分是,中开发风险、中投资风险和中护城河,是一个完美的等边三角形,适合长期投资,风险中等,波动没有fast follow阶段那么大。

目前中国药企正处于fast follow阶段转变为me better阶段的过渡期,由于存在fast follow阶段的风险后置情况,这个过渡期的药企的股价走势是十分复杂的。

首先商业化产品的估值不断被压缩,20倍PS(巅峰恒瑞)、10倍PS(正常恒瑞)、5倍PS(MNC)甚至到约为1倍PS等(参照生物类似药巨头)。接着临床阶段的me better产品不断取得突破,对股价的影响是正面的,但是属于远期价值,存在风险调整。最后,fast follow阶段的产品估值几乎被完全消化,企业的估值主体以me better产品为主,这时候药企完全步入me better阶段了。

总的来说,对投资者来讲,要投资处于me better阶段的企业,尽可能地避免早期的过渡期,同时也要避免处于后期的me better阶段企业,因为那时候药企的体量上升到一定程度,老的me better产品也进入到竞争紧凑的商业化后期阶段,同时面临着专利悬崖,新的me better产品的推出可能维持不了业绩的应有增速等。最好的投资甜蜜区正是那些处于中期的me better阶段企业,影响因素较少,估值纯粹。此外,也会有小部分me better产品在征战过程中成为BIC产品的,提供额外的投资回报。

当中美未满足临床需求差距几乎不存在时,那时候中国药企和美国药企处于同一起跑线,只能开发FIC/BIC的产品,同时候选药物能够以优效性头对头试验打败现有标准疗法。这个阶段称为FIC/BIC阶段,对基础科学要求十分之高。

在FIC/BIC这个阶段,三维雷达图的评分是,高开发风险、高投资风险和高护城河,也是一个完美的等边三角形,是真正意义上的高风险,高回报。

目前美国市场正处于这个阶段,2020年12月9日,GLSI盘中涨2939.81%,收盘涨998.35%,一天10倍股。还有许多一天暴跌70~90%左右的公司,天堂与地狱的距离不过一天的时间。中国市场这边仍处于孵育阶段,但已经有不少具有BIC潜质的产品浮出水面,如那些重磅的license-out的早期候选产品。

总的来说,中国市场要达到这个阶段,到底需要多长时间,5年?10年?20年?没人能精准预测,但是随着中美之间的未满足临床需求差距足够小了,中国药企发展壮大了一批了,该跟随的,该布局的领域几乎都覆盖了,那么未来的新兴biotech,也只能是专注于FIC/BIC产品的药企了。

没有人能够预测未来,但是当我们把握住药企的生存本质——解决未满足临床需求,综合中美之间的差异,还是能知道他们为什么会这么做,未来可能会发生什么事情,但是实际操作当中如何趋吉避凶,是不可能面面俱到的。也许是幸存者偏差,让我们每个人都觉得自己会成为最后的赢家,但是在别人贪婪的时候,有多少人能够保持恐惧?当恐惧来临的时候,有多少人能够保持贪婪?

声明:以上内容仅供参考,不构成投资建议。