个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅。

本文共3325字,约4.6分钟

作者 | 顾白 编辑 | 吾人

来源 | 融中财经

(ID:thecapital)

“一片药的成本不过5分钱,卖到癌症患者手里却要好几百!”

根据国家癌症中心发布的数据显示,2015年恶性肿瘤发病约392.9万人,死亡约233.8万人,平均每天超过1万人被确诊为癌症(全国肿瘤登记中心数据一般滞后3年)。与此同时,10%的癌症患者因为缺钱而放弃治疗,每2位癌症患者中,就有1人需要借钱看病。

在医疗领域,肿瘤是“人类未被满足需求”最盛之地,每年全球恶性肿瘤新发病例约1409万人,中国发病人数全球第一,且平均五年生存率仅为30.9%,空间机会巨大。

一位医疗方向投资人告诉融中财经,“相比其他领域,医疗是很难找到的确定性大机会,项目的成功率也远比想象中高得多。即使这些‘天价药’的背后隐藏着投资周期长、回报未知等风险,但在退出渠道逐渐打开的今天,一旦企业上市便会获取高额收益,这也是为何大批投资人不断涌向抗癌药投资的关键。”

其实,该投人所说也在一些案例中有所反映。比如科创板上市的迪哲医药来看,红杉资本在2020年7月投资时,投前估值约20亿,上市发行估值200亿,直接10倍估值增长。

“另一方面,去年以来,市场上冒出来好多新药业基金。”某负责PE/VC领域的资深猎头表示,“医药行业属于有技术门槛,容易讲故事,容易说服LP,募资会容易很多。所以这个领域投资特别容易出来单干。”

“现在懂行和不懂行的都来投医疗。”这是上述投资人对记者描述的目前医疗领域投资现状。

1

3000多亿投进来

海归科学家、博士是投资标配

“早在2007年之前,做医疗投资的机构都不到20家,其中还包括不完全专注于医疗领域的。但到今天,专注于医疗健康投资的机构已有近2000家,甚至不少房地产的也都在说投医疗。”另一医疗早期投资人刘凯表示。

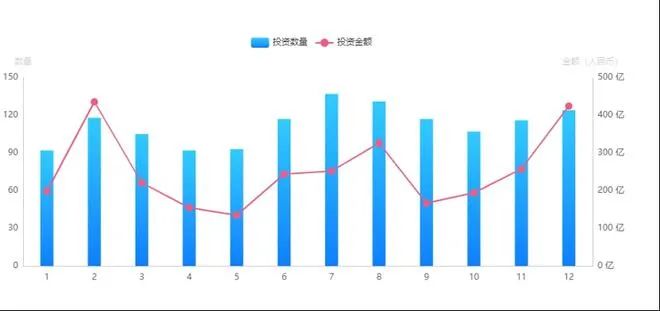

IT桔子数据显示,2021年,医疗健康领域共进行1349起融资,融资总额为3008.82亿,较过去两年均呈现上涨趋势。2019-2020年,融资事件分别为904起、1015起,融资金额分别为2366.35亿、3566.78亿。

对于未上市的创新药企业,要解决抗肿瘤药物研发期高投入的可持续问题,更需资本的介入,而抗癌市场的广阔前景,也更让资本青睐。

以红杉中国为例,投资了40余家生物医药企业,包括先导药物在中国获批上市的信达生物,聚焦免疫肿瘤学联合疗法的基石药业,以及核心产品为1.1类靶向抗癌新药埃克替尼的贝达药业等。据不完全统计,2021年红杉中国对医疗健康行业投资至少63起,涉及细胞疗法、抗体偶联药物、靶向疗法、基因测序、人工智能等领域。

就癌症领域而言,创新活跃,特别是生物技术兴起,PD-1、CART等面向肿瘤的研发驱动型企业崛起,尤其创始团队大多科学家出身。

而这一点从科创板的上市企业也可佐证。所有子行业中,生物医药产业的“含博率”最高。其中62家生物产业科创板上市公司中,董事长拥有博士学位的占到26名,“含博率”达到41.94%;62位总裁(总经理)中,29位持有博士学位,22位持有硕士学位,“含博率”达到46.77%。

“药物临床试验的成功与否,临床研究者(项目领头人)是关键。如果要投资临床试验项目,一定要寻找有精力、研发专一的研究者。而在投资时,一个项目具备科研投入多、产品线长、专利多(特别是国际专利)、研发人员多、研发团队强等因素是值得投资的。”刘凯告诉记者。

《从中国医药创新百强企业看中国医药创新未来十年报告》显示,在医药工业界,海归人员已经成为中国医药创新的生力军,仿制药企中56%的人员为海归人员,创新型上市药企中83%为海归人员,在创新型私营生物技术公司中,94%为海归人员。所以我们也能时不时听到市场上传出的各种疯抢科学家疯抢医学博士的声音。

“由于我们投的早期项目,不确定性大、周期长,更侧重于对技术和公司团队本身,因此也必须选那些市场潜力大、技术壁垒高、创始团队靠谱、发展战略合理的项目,所以创始团队背景尤为重要。”刘凯表示,“现在对于中国创新药的投资海归科学家和博士那都是标配。”

2

2800亿市场规模

CAR-T或是新希望

近年来,在中国药物市场当中,抗肿瘤药物市场销售一直呈现稳步增长趋势。数据显示,预计2022年中国抗肿瘤药物市场将达到2845亿元。

从癌症治疗发展来看,从手术切除到放疗、化疗和靶向、免疫治疗等多手段并行。目前中国抗肿瘤药物市场仍以化疗药物为主导,占整体市场的70%以上,其他靶向药物包括小分子靶向药物,单克隆抗体等占23.4%,其余4.0%为免疫治疗药物。

但随着相关有利政策推动,新药上市速度加快及患者负担能力的提高,中国有着巨大的靶向药物和免疫治疗药物市场潜力,预计到2030年,靶向治疗和免疫治疗将分别占据市场的54.0%和35.7%。其中,CAR-T疗法是近年来癌症治疗领域的重大突破之一。

此前全球有2款CAR-T推出市场,分别是诺华的Kymriah和吉利德的Yescarta,均在2017年下半年获批。国内临床进展较快的是传奇生物、药明巨诺。

3月初,中国创新药迎来好消息。传奇生物的“西达基奥仑赛”正式获得美国FDA批准上市,它成为第一款在美获批的中国CAR-T产品,也是继百济神州泽布替尼之后中国第二款原创的出海抗癌新药,主要用于治疗复发或难治性多发性骨髓瘤患者。传奇生物这款药获批非常不易,研发前后历时7年,耗资数十亿人民币。

目前,除了传奇生物,国内专注CAR-T技术的企业还有药明康诺,科济生物,艺妙神州等,先后也都获得过多轮融资。比如上海斯丹赛也是使用CAR-T技术治疗肠癌取得重大临床突破的企业。这家成立于2009年的企业,曾获得鼎晖投资、康桥资本、火山石资本及软银中国等的多家知名机构的投资。作为六年一直陪伴企业成长的投资人,鼎晖VCG高级合伙人高洁亮向媒体回忆,当初在CAR-T治疗实体瘤的“无人区”做出加注斯丹赛的投资决策,是件非常不容易的事。

医药行业创新具有大投入、长周期、高风险的特点,产品从研发到上市需要耗费10年以上时间,这期间任何决策的偏差、技术上的失误都将影响创新成果。尤其抗癌药物,研发投入大,成功率很低。

2015年,鼎晖初次接触斯丹赛时,中国的细胞治疗产业刚刚起步,斯丹赛的血液瘤CAR-T产品初步获得临床验证,鼎晖对斯丹赛的投资是典型的天使投资。2021年,斯丹赛成长到一定阶段,其主推研发的实体瘤细胞治疗产品,仅仅积累了个位数的临床数据,而且在全球范围没有相关的参照。但鼎晖VCG(创新与成长基金)再次领投了斯丹赛C轮融资。

也有不少业内人士感慨:“创新药如同马拉松,节奏最重要。慢了,一拥而上,卷到死;快了,九死一生,成本太高。”另据不完全统计,目前国家药监局已收到CAR-T疗法的上市申请超过26项,包括药明巨诺、亘喜生物、永泰生物等企业均已进入临床申报环节。

由于确诊癌症患者上升、负担能力提升以及利好监管环境,中国CAR-T市场预期将于2024年增长至人民币54亿元,并于2030年增长至人民币243亿元。不过,业界曾传出:CAR-T产品如此一窝蜂而上,会不会成为下一个PD-1?这些还需时间来验证。

3

创新药企的终局

要么卖身,要么SPAC上市?

2021年以来,在上市首日破发的14只新股中,医药生物行业独占6只,占比超四成。这些破发公司大部分是未盈利的创新药。而在创新药IPO不断破发的背景下,交易所对于新上市创新药企业审查也更加严格,今年新上市的创新药企业寥寥无几,无论是港股18A还是科创板似乎都进入寒冬。

“其实A股很多创新药企业的价值都得重新衡量,特别是那些创新药龙头。”投资人刘凯告诉记者,“在估值上,现阶段Biotech公司肯定会比传统企业高,港股18A、创业板的估值必须比纳斯达克高,不然很难吸引创业者。但这样的市场环境有机会,也有风险。”

“生物创新药公司能够取得快速融资,凭借的就是产品管线、国际临床获批情况、好的阶段性数据结果、BD 能力、签单能力等。但劣势是估值没有那么稳定,如果后期融资困难,烧钱运营,最后只可能‘卖’给大公司。”

另外,近期港交所大力推广SPAC,天境生物、鼎珮资产管理等联合发起SPAC,似乎成为了创新药上市融资的新希望。不过,刘凯还是强调,“医药行业与很多行业的增长曲线是不同的。医药创新企业不能以是否IPO上市为衡量依据,新药临床价值评估要以患者为需求。尤其投资抗肿瘤药物,研发出的新药物让肿瘤患者延长生命,这就是投资的价值。”

免责声明