个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

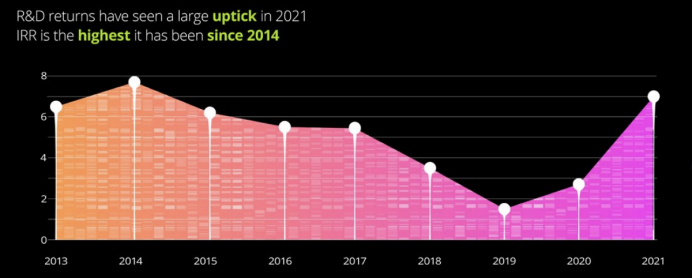

·2021 年生物制药的预期研发投资回报率,从2020 年的 2.7% 增长至 7%,这是2010年至今最大的年度增幅。

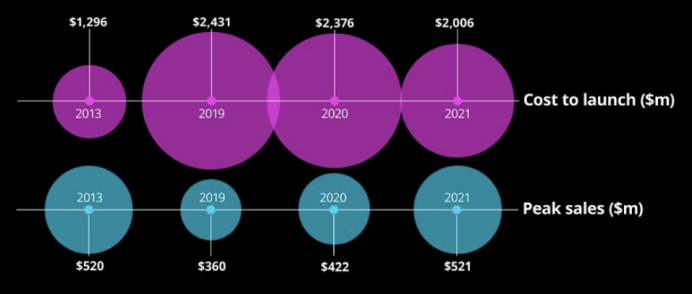

·2021年每条管线的预期峰值销售额,从2020 年的4.22 亿美元增加到5.21 亿美元。

·2021 年研发一款新药的平均成本,从2020 年的24 亿美元降至20 亿美元。

·2021年生物制药研发的平均周期,从 2020 年的 7.14 年降至 6.9 年,自 2016 年以来首次出现同比下降。新冠病毒疗法和疫苗的临床试验比非新冠的常规药物临床快了3.7倍。

从2010年开始,世界四大会计师事务所之一的德勤(Deloitte)就一直追踪着全球生物制药行业最大企业们,试图通过分析他们的表现,了解生物制药行业从创新产品的研发,特别是从后期研发管线获得投资回报的能力。

近日,德勤发布了第12份年度报告。报告分析了15家全球领先的生物制药公司2021年的研发回报趋势,新冠大流行对研发管线的影响以及其是如何改变药物研发范式的 ,报告涉及生物制药公司2021年药物创新的平均内部收益率 (IRR) 都有了不小的提高。

这一报告发现了三大变化趋势:

第一,创新的预期回报继续呈现上升趋势。

从2020年开始,生物制药的创新研发回报开始上扬,这一趋势仍在继续,在2021年回报率大幅增至7%,触达 2014 年以来最高值。即便排除紧急批准的 COVID-19 相关资产这个数值为 3.2%仍高于2020年。

第二,过去三年将创新管线推向市场的成本有所下降。

数据表明,过去三年里研发成本正处在一个不断下降的趋势中。2021年研发的平均成本为 20.06 亿美元,比 2020 年减少了 3.7 亿美元,这一数字也是自2018年以来的新低。德勤表示这一变化主要得益于后期管线资产数量的增加。不过,与比 2013 年相比,新药研发的成本已经增加了 7.1 亿美元。

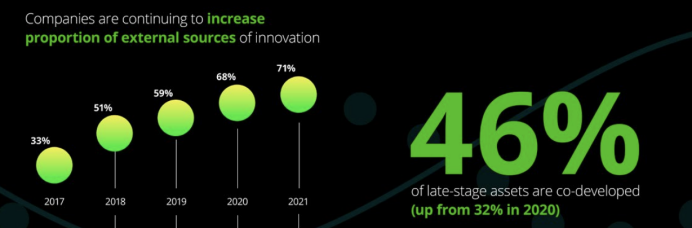

第三,越来越多的研发创新源自外部。

延续过去几年的趋势,创新特别是后期管线的创新研发越来越多的来自于企业外部。值得注意的是,2021年共同研发的后期管线比例从 2020 年的 32% 增加到 2021 年的 46%,这意味有近一半后期管线正在通过共同合作进行开发。

第四,研发的时间周期略有改善,但仍高于新冠大流行之前。

在过去几年中不断增长的研发周期时长一直是制约生物制药生产力发展的最大挑战。2021年这一周期为 6.9年,相较于2020年(7.14年)略有下降,但仍高于2019年之前的水平。德勤表示这也强化了优化药物研发流程或从根本上改变药物开发模式的必要性。

第五,新冠大流行正带来变革的势头。

德勤表示,应对新冠大流行的影响给生物制药行业提出了新的挑战。而研发成本的降低、销售峰值的增加、和研发周期的缩短,都共同表明生物制药公司近几年优化研发流程创新变革的好处。特别是新冠疫苗的研发为行业提供了更有效地规划、设计和执行的蓝图。

01

“令人鼓舞”的逆转

德勤的报告似乎揭示着,生物制药研发生产效率或许正从长达近十年的下降趋势中初步显现出“令人鼓舞”的逆转迹象。

2020年,德勤观察到生物制药的创新研发回报从2020年开始略有回升(从 1.5 %增至 2.7%),并将其看做开始“变化的种子”(seeds of change)。

2021年“种子”继续的得到“滋养生长”(nurturing growth),回报率大幅增至7%,这也是2010年德勤开始研究以来最大的年度增幅。

这一方面得益于普遍的增长态势,15家企业中有13家实现了正回报,2020年时则只有三家。另一方面,强带弱的迹象同样明显。2021年表现最好的两家企业IRR超过18%,表现最好和最坏的公司之间的差距(25.9个百分点)远高于2020年(18.6个百分点),甚至达到了自2015年以来最大的差距。

在研发成本方面,报告所涉及的15家生物医药企业2021年在研发上花费了1269亿美元,与2020年相比研发支出增加了28%。与此相对的这些企业共有63个新管线列入统计,而2020年这个数字为45个,这些新管线为IRR贡献了1.6%的增长,预期终身销售额高达2780亿美元。

另外15家企业共拥有242向后期管线,平均每家公司拥有管线的数量达到了16.1个,这也是2013年以来的最高值。也正是由于后期管线数量的增多在数据上带来了2021年生物医药企业研发的平均成本略微降低至20 亿美元。虽然平均值下降,不过2021年要想开发一款新药至少也需要8.42亿美元,最高则可能高达50.34亿美元。

而另一方面是药物的预期峰值销售额的小幅增加。2021年每个管线的平均预期峰值销售额从 2020 年的 4.22 亿美元增加到 2021 年的 5.21 亿美元。不过这很大程度上 得益于新冠疫苗相关管线的影响,如果将其剔除,平均预期峰值销售额将下降到3.55亿美元。

通过越来越多通过外部来获得创新同样是逆转出现的重要驱动力。德勤观察到从2018年开始,其追踪的生物制药企业的后期管线中来自外部的比例越来越高。德勤分析称这一趋势很可能来自风险投资和早期融资带来结果之一,增长的趋势表明生物制药公司需求与其他(通常是更小的)参与者进行合作来扩大其创新管线。

而随着研发管线越来接近商业化则吸引更多的外部创新合作,2021年共同研发的后期管线比例从 2020 年的 32% 增加到 2021 年的 46%。而德勤对其中5家公司的另一份统计则更直观地表明了外部创新的增长趋势。这五家公司从外部获得的管线比例从2017年的33%增加到2021年的71%

“增长虽然令人鼓舞,但维持这种增长可能还需要生物医药公司继续推动制药创新的方法。”德勤生命科学研发战略负责人Neil Lesser表示。

02

新冠药物为研发提速带来的启示

另一个关键驱动力是研发的时间周期。

据德勤观察,自2016年以来药物研发的时间周期呈现一个不断攀升的趋势,到2020年达到最高水平(7.14年)。在2021年这种情况略有改善,为6.9年。尽管这个数字仍处在2019年新冠大流行之前的高点,但得益于新冠疗法及疫苗的快速研发平均周期仍有所缩短。

事实上,新冠大流行带来的经验正在改变着生物药物研发的方法。因为应对疫情的迫切需要,“对研发速度的要求”上升到从未有过的高度,强化了优化研发流程和从根本上改变药物开发方式的需要,也使生物制药行业得以反思并从中吸取经验。”

以默沙东的全球首个新冠口服抗病毒药物molnupiravir为例,默沙东在启动多项研究工作的同时着手推进其临床试验的准备工作,并在16天内同时便向美国和英国提交了临床试验申请,通常需要2~3个月才能完成的设置工作在项目启动后两周内就完成。其临床招募团队甚至在临床试验申请被批准之前就已经开始对受试者进行预筛选。这些工作的同时推进才能够使其在第23天便完成首位患者的给药,远远快于行业平均的4个多月的时间。

新冠疫苗的研发同样如此。

德勤表示生物制药企业应该考虑将新冠药物和疫苗研发所用的方法和经验应用到常规药物的开发中,“在其他治疗领域和整个研发组合中更有效地计划、设计及执行。”

德勤在报告中将这些经验总结为以下六点:

通过确定具有高成功概率的项目,使其能过绕过某些阶段的关卡,实现从一个发展阶段到下一个发展阶段的无缝过渡,从而促进高风险项目的开发;

扩大与监管机构的合作对话,通过数据共享基础设施和协调各地区的要求,加快急需疗法的开发;

专注简化试验方案设计,减少相关终点的数量,以减轻现场工作人员的负担,避免方案偏差并节省开发时间;

寻求具有变革性发展方法的主方案和适应性试验设计,以实现治疗的快速评估;

加快使用数字技术进行混合研究,优化地点选择,招募不同的研究人群,从远程患者中获取数据和管理患者;

争取临床试验的更大多样性,以确保研究人群在种族和族裔群体中的疾病流行率相匹配。

“这场流行病无疑加速了研发模式的创新,揭示出包括行业协作、数据共享和数字化等领先实践带来的好处。”德勤健康解决方案中心生命科学研究负责人Sonal Shah说道。

本文内容源自 Deloitte《Nurturing growth:Measuring the return from pharmaceutical innovation 2021》

点击识别二维码,

完成问卷,

获取相关完整资料包!