个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

来源丨众成医械研究院

4月6日,经中国证监会批准,深交所正式合并主板与中小板。原中小板上市企业的证券类别变更为“主板A股”,证券代码和证券简称保持不变;原中小板指数、中小板综合指数、中小板300指数等指数的名称调整自合并正式实施日起生效。

深市将形成以主板、创业板为主体的市场格局。医疗器械作为注册制改革受益最大的板块之一,也将迎来上市板块分布新格局。

2000年初,深市主板暂停新股发行,旨在推出创业板,由于受国际市场影响,创业板推出进程延缓。正是在此背景下,深交所中小板于2004年5月正式设立,以过渡形式为推出创业板做准备。一方面是恢复深交所IPO功能,另一方面是为推出创业板探路。随着中小板企业的上市与发展,中小板不仅产生了众多百亿市值企业,而且还产生了一批千亿市值企业。中小板企业与主板企业之间界限已不再明确,中小板历史使命完成,合并成为必然。

在医疗器械领域,自2004年至今登陆中小板的医疗器械企业达到10家,其中美亚光电、达安基因、鱼跃医疗、蓝帆医疗和大博医疗的总市值已超过200亿元。合并之后,深交所主板医疗器械达11家。未来深市主板不仅可以接纳原来在中小板上市的中小医疗器械企业,同时还可以接纳大中型医疗器械企业,深交所服务功能将进一步增强。

01

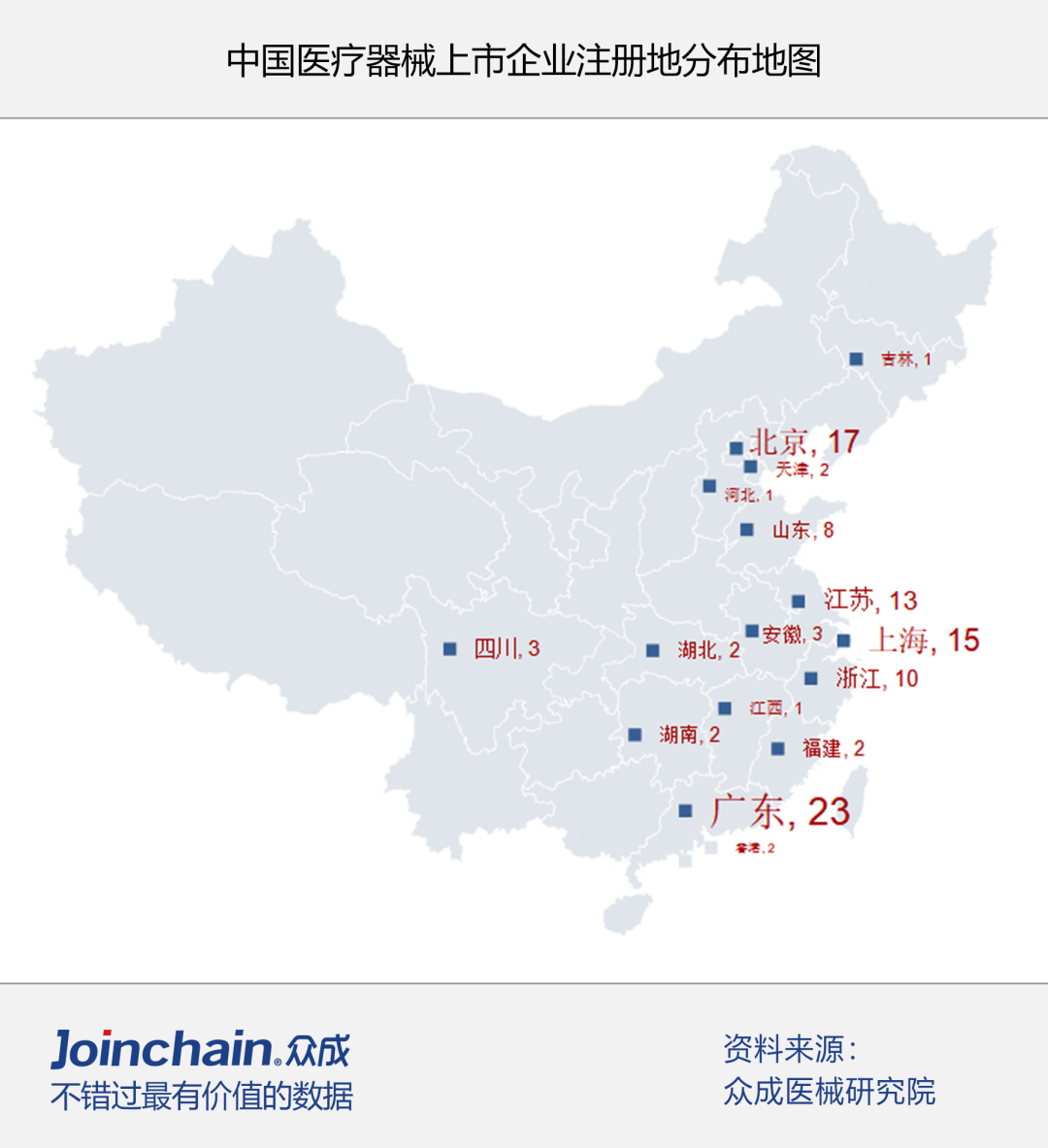

区域分布:

东部沿海地区密集,粤京沪苏位居前四

截至2021年3月底,根据众成医械研究院统计,国内医疗器械上市企业达108家(含A股、H股、美股,主营业务为医疗器械且具备医疗器械证)。东部沿海发达地区上市企业相对密集。其中,广东(23家)、北京(17家)、上海(15家)和江苏(13家)位居前四,浙江(10家)紧随其后。

02

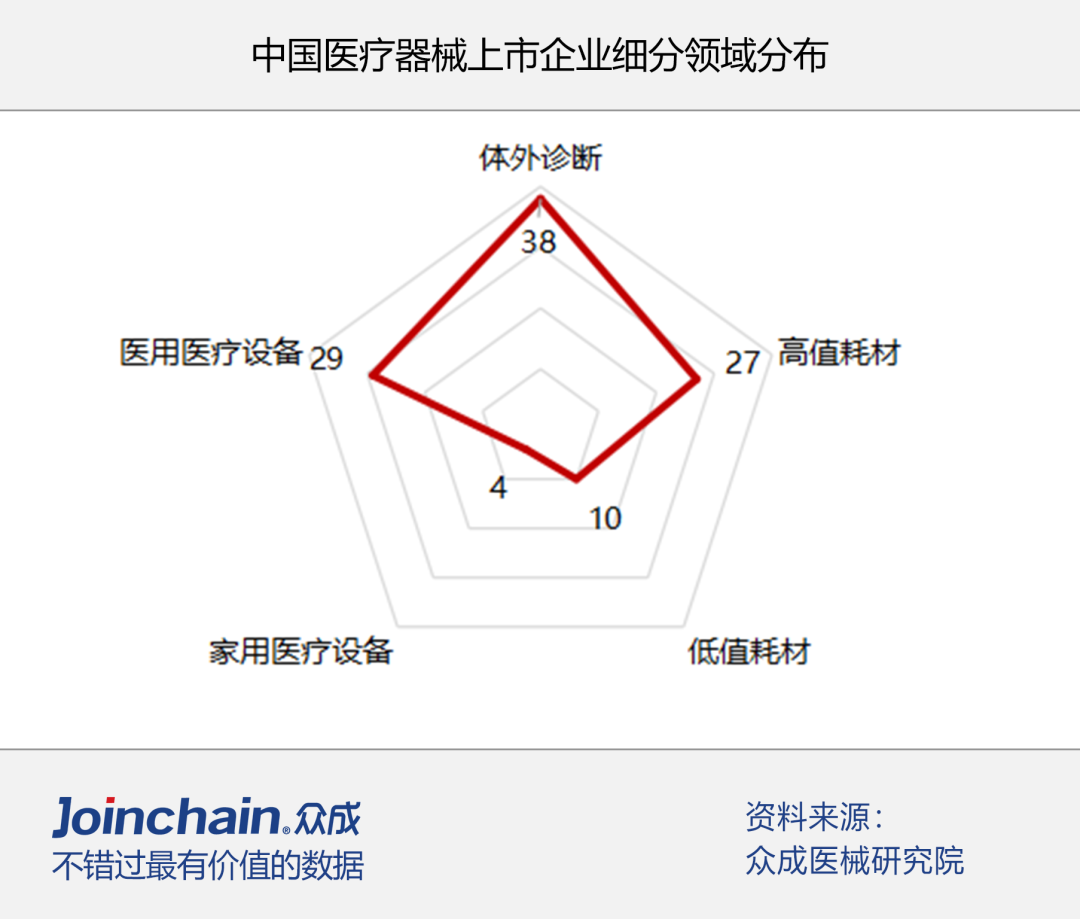

领域分布:

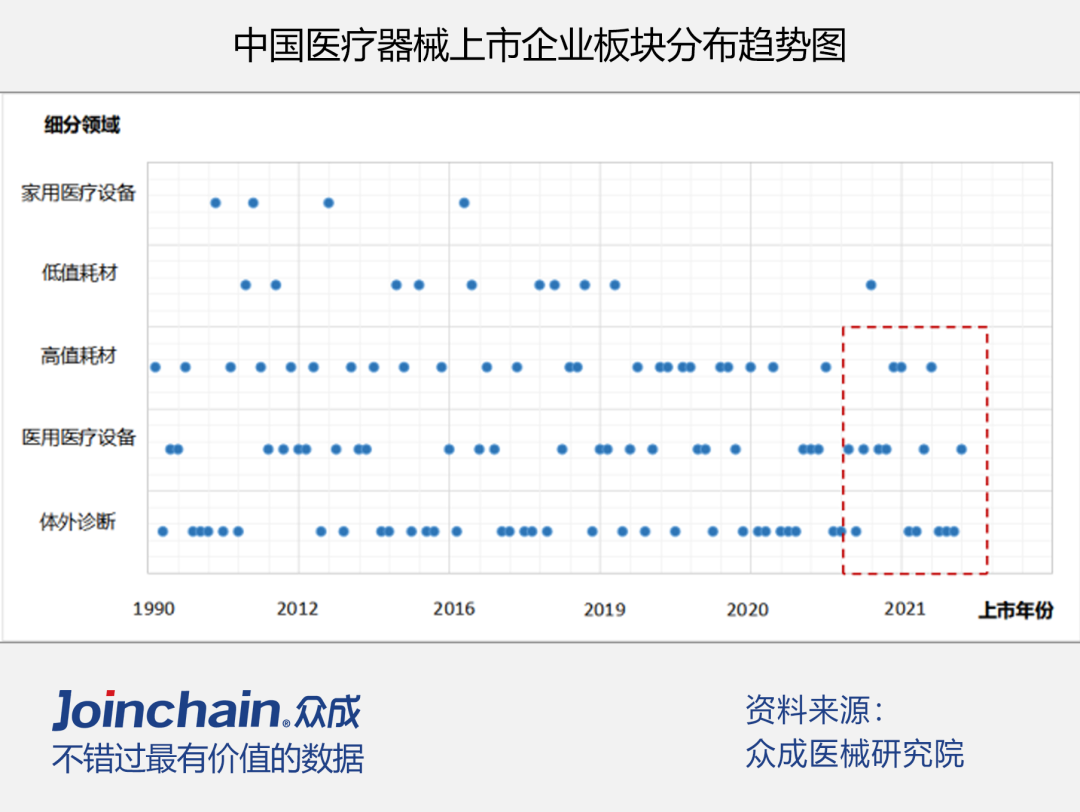

IVD超1/3,医用设备与高值耗材合计超1/2

从医疗器械细分领域来看,截至2021年3月底,体外诊断作为国内医疗器械增长最快的领域之一,以38家的数量位居首位,占据国内医疗器械上市企业数量的三分之一。医用医疗设备和高值耗材领域分别以29家、27家的数量分列二三,两者合计占比超51.8%。

03

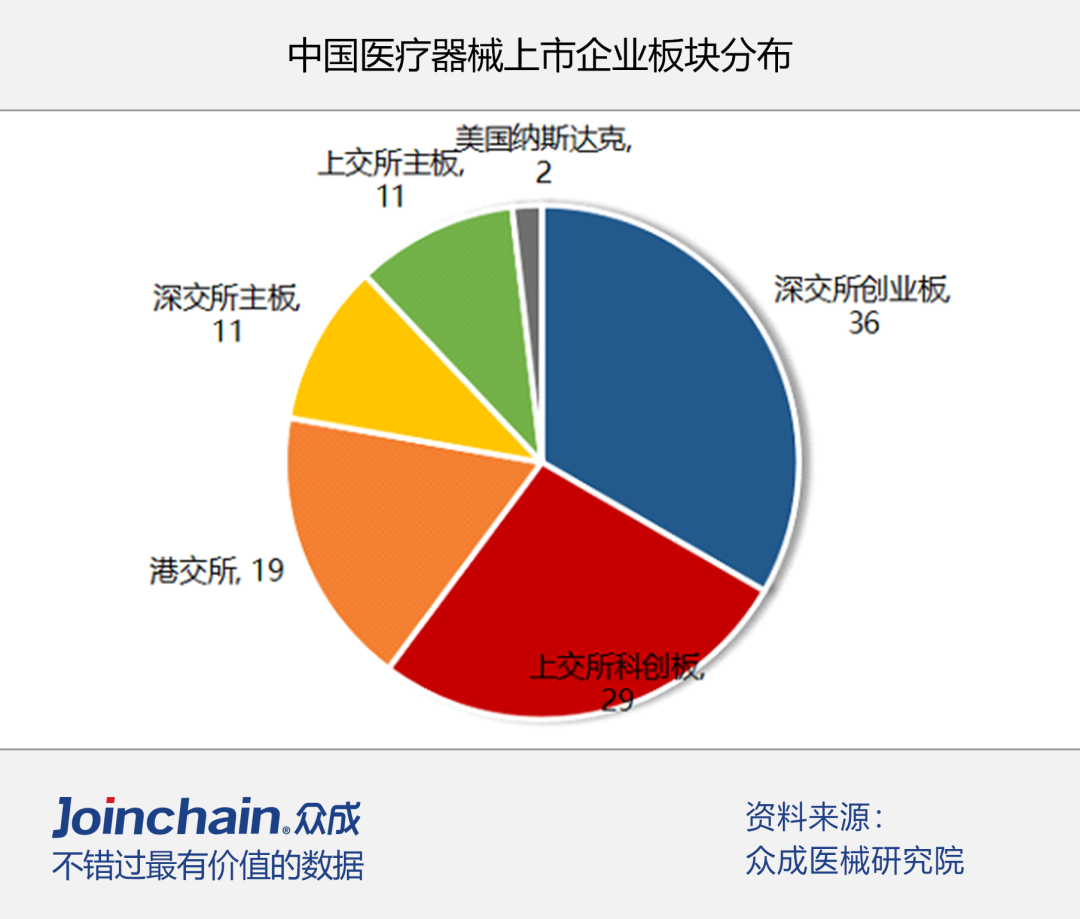

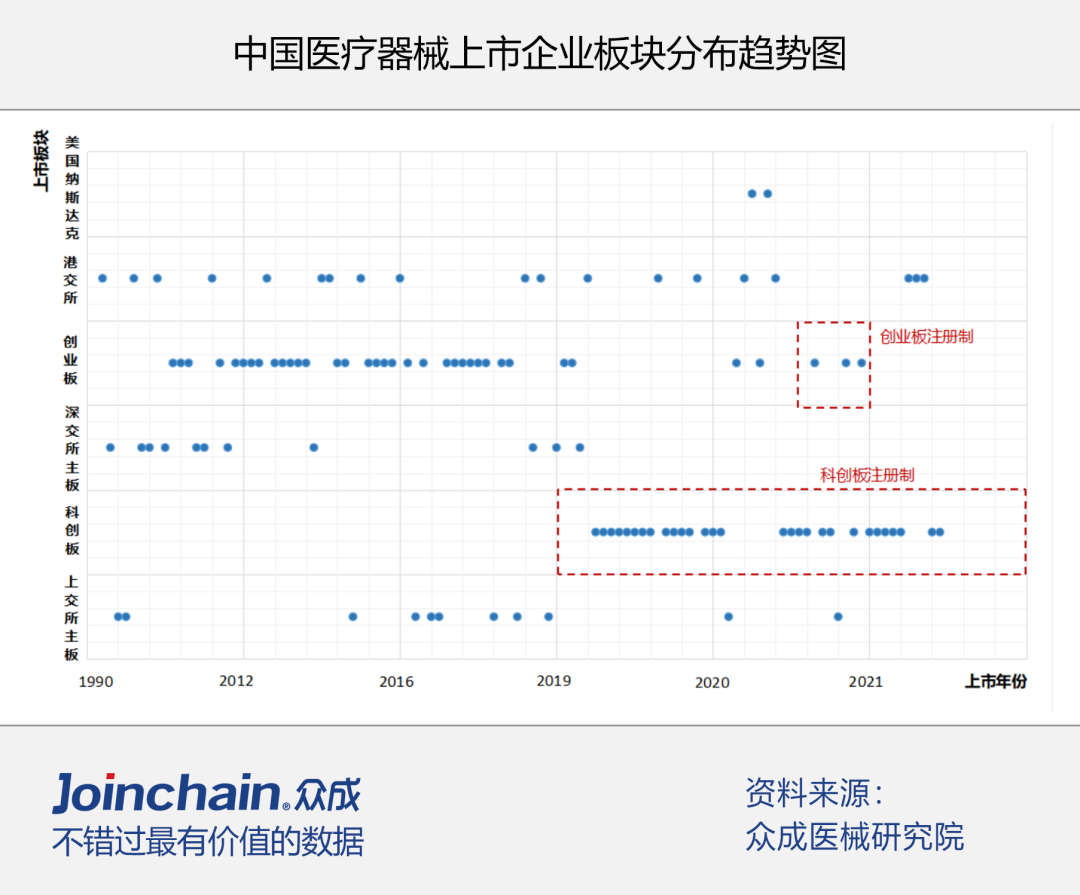

板块分布:

创业板、科创板已成为械企上市重地

从上市板块分布来看,截至2021年3月底,创业板和科创板上市械企数量分别达到36家和29家,成为医疗器械企业上市重地。继2018年“新政”推出带来的医药生物企业赴港上市热潮后,在港交所上市的医疗器械企业也达到19家。此外,在深交所中小板合并后,上交所主板和深交所主板均拥有11家上市械企。

04

市值分布:

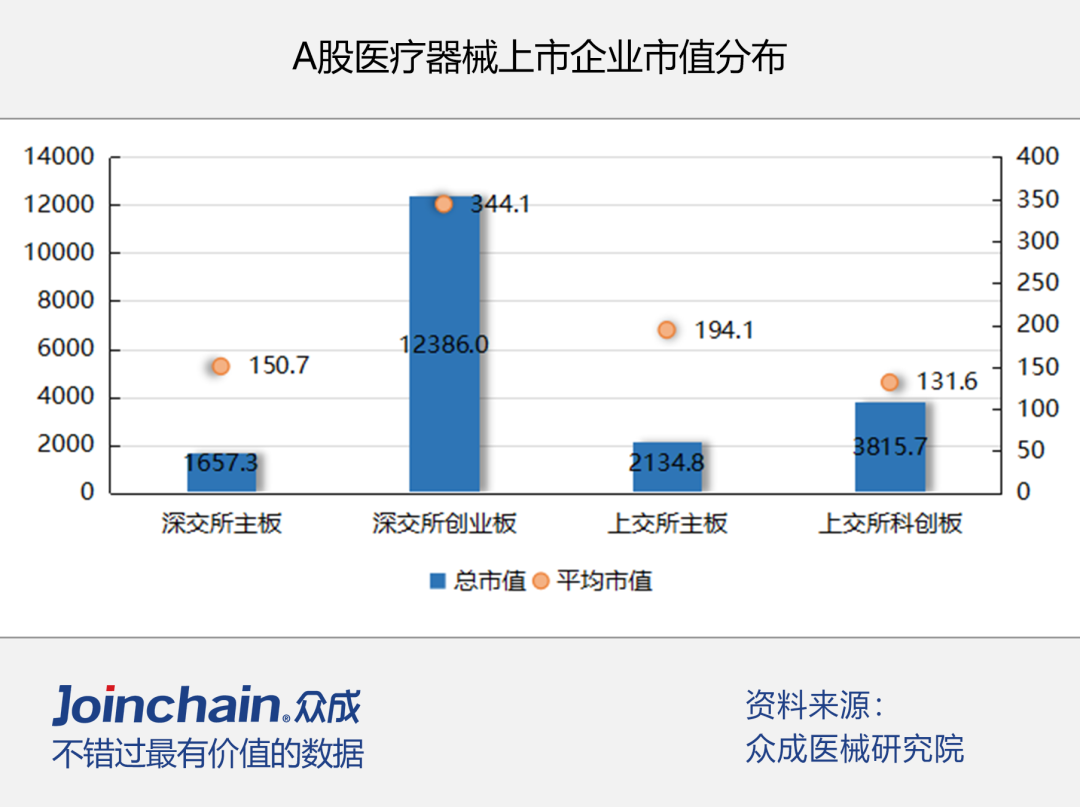

创业板总市值与平均市值均遥遥领先

从最新市值(交易日期为2021年3月31日)来看,创业板医疗器械企业总市值达到12386.0亿元,平均市值达到344.1亿元,在国内A股医疗器械上市板块中均遥遥领先。其中,迈瑞医疗市值接近五千亿元(4851.9亿元),在创业板市值仅次于宁德时代(7504.9亿元)。科创板医疗器械企业总市值为3815.7亿元,平均市值为131.6亿元。其中华熙生物总市值为740.2亿元,圣湘生物383.0亿元。

01

械企整体市值增长强劲

据统计,国内医疗器械上市企业总市值(2021年3月31日)同比增长超过40%。除迈瑞医疗外,万泰生物市值也突破千亿元,爱美客、微创医疗、华熙生物、威高股份、健帆生物、稳健医疗、英科医疗、欧普康视、乐普医疗和华大基因等市值均在500亿元以上。

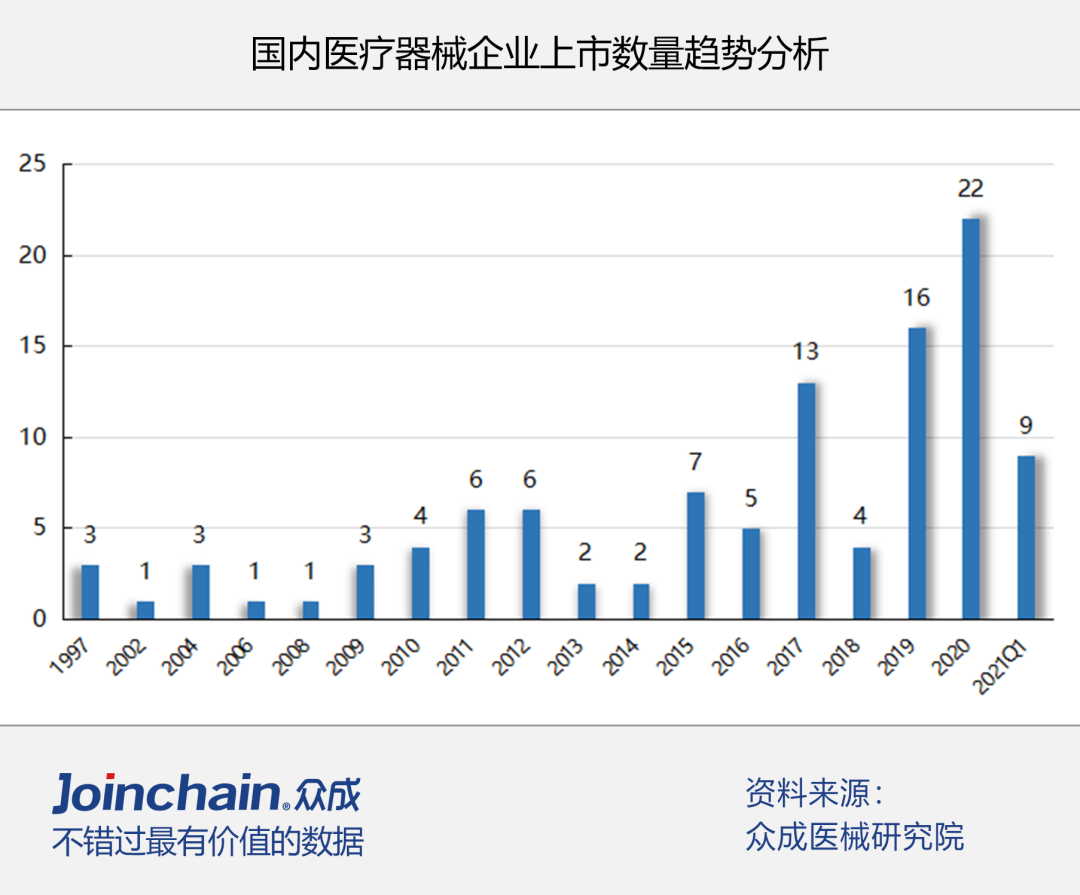

02

注册制改革加速械企上市

科创板“试验田”成为械企上市聚集地。2018年11月5日,设立科创板并试点注册制的号角从上海发出;2019年3月2日中国证监会公布《科创板首次公开发行股票注册管理办法(试行)》,自公布之日起施行。多元包容的发行上市条件,为未盈利企业、红筹企业、特殊股权结构企业敞开A股上市大门;2019年7月22日,首批25家科创板公司鸣锣上市,南微医学、心脉医疗等医疗器械企业在列。

创业板“接棒”科创板推行注册制。创业板改革并试点注册制,将注册制及其配套基础制度改革,从增量市场推至存量市场。2020年6月,创业板注册制改革正式落地后,进一步提升了市场的包容性。尽管相对于科创板而言要求仍比较严格,但进一步放宽了对盈利的要求,推动了医疗器械等科技型企业登陆创业板。2020年8月24日,康泰医学作为创业板试点注册制首批18家企业之一顺利上市。

需要强调的是,此次深交所主板与中小板合并,是进一步推进资本市场存量改革的重要举措。合并后深市主板仍然实行核准制,因此并不意味全市场注册制的即将实施。

03

创新高值耗材逆流上市

在中央领导及国家各部委关于“增强产业链供应链自主可控能力”的政策号召下,进口替代成为医疗器械行业发展大趋势。从上市情况来看,体外诊断、医用医疗设备和高值耗材等高端领域企业上市相对密集。在高值耗材“带量采购”政策出台后的第一个交易日,虽然高值耗材板块成为市场下跌主力。然而,与药品集采不同的是,国内高值耗材行业仍处于快速发展阶段,今年以来,惠泰医疗、心通医疗等一批创新型高值耗材企业的涌现并成功上市,在一定程度上缓解了耗材“集采”政策带来的影响。

声明:本稿件为转载,仅用于分享,不代表本公众号立场,如涉及版权等问题,请尽快联系我们,我们将第一时间更正或删除,谢谢!

媒体合作:刘小姐 13587325154

商务合作:李小姐 L13695604846(微信)

● 扫码关注我们