来源:器械之家整理自澳华内镜招股书等

9月28日,证监会发布消息称,按法定程序同意上海澳华内镜股份有限公司科创板首次公开发行股票注册。澳华内镜及其承销商将与上海证券交易所协商确定发行日程,并刊登招股文件。

澳华内镜成立于1994年,主要从事电子内窥镜设备及内窥镜诊疗手术耗材研发、生产和销售,产品主要用于终端医疗机构相关疾病的诊断和治疗,是国内较早从事软性电子内窥镜研发和制造的企业之一。

2020年12月25日,澳华内镜科创板上市申请获得受理。

国内内窥镜市场长期以来被以奥林巴斯、富士胶片、宾得医疗为代表的日系企业,在医用软性电子内窥镜设备制造领域的市场份额较高,综合占有率合计高达90%以上,而国内企业中,

澳华内镜市场占有率约为2.5%,在国产品牌中排名第一。

其招股书中显示在业绩方面,2018年至2020年,澳华内镜的营业收入分别为1.56亿元、2.98亿元、2.63亿元;归属于母公司股东的净利润为-579.91万元、5290.86万元、1850.89万元。2021年1-6月,实现营业收入1.3亿元至1.5亿元,同比增39.13%至60.54%,预计归属于母公司股东的净利润为800万元至1700万元,上年同期为负。

澳华内镜在招股说明书中表示,

2018年至2020年,公司营业收入复合增长率达30.12%,2018年亏损,2019年和2020年实现盈利。2020年境内外销售收入受到一定冲击,导致2020年业绩出现下滑,2021年随着新冠疫情相比上年同期的显著缓解,

市场需求快速恢复,产品销量同比快速增长,从而推动业绩增长。

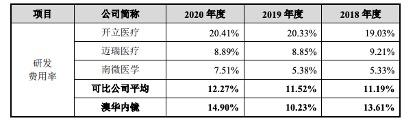

在研发方面,报告期内,

澳华内镜的研发费用分别为2116.34万元、3044.87万元及3923.38万元,占营收的比例分别为14.9%、10.23%、13.61%。

截至2020年12月31日,公司拥有研发人员95人,占员工总人数的17.82%。

根据招股说明书,2018年至2020年,澳华内镜的研发费用率与可比公司平均水平较为相近,2020年略高于行业平均水平。但值得注意的是,澳华内镜的销售费用及管理费用均高于研发支出,报告期内,澳华内镜的管理费用分别占营收的比例为19.92%、18.09%及23.28%;销售费用占营收比例分别为28.75%、19.25%及21.17%。

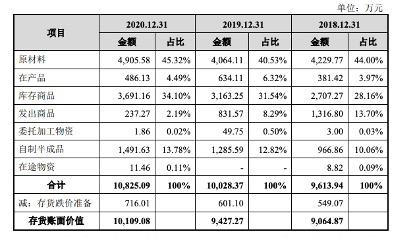

此外,报告期各期末,澳华内镜存货账面价值分别为0.91亿元、0.94亿元及1.01亿元,存货金额逐年上升,其中以原材料和库存商品为主。

对此,澳华内镜方面表示,公司存货上升,主要原因系随着公司业务规模的不断扩张,产品产量及存量随之增长,整体来看,存货构成及存货余额与公司的经营状况相适应,具有合理性。

随着微创手术在全球范围内逐渐普及,内窥镜行业也进入快速发展阶段,

预计到2024年,市场规模将达到423亿元人民币。2020年中国内窥镜市场规模达到254亿人民币,2015-2020年复合增长率约14.2%。同期全球内窥镜市场规模从164亿美元增长至215亿美元,年复合增长率5.5%。中国市场增速远快于全球,在全球市场的占比不断提高。但内窥镜行业进口品牌占据市场份额的90%,是目前医疗器械领域国产化率最低的产品之一,进口替代需求巨大。

医用软镜技术含量高,竞争壁垒强,国产在技术这块还没有突破,还没有国产器械知名企业进入,但硬镜迈瑞和深圳开立进入以后,都做得风生水起,新品上市后市场增长迅猛,国产要在软镜领域爆发,还需若干年时间的发展。

从国产替代进程看,进口依存度整体呈现下降趋势,从2013年的23.7%下降至2018年的20.6%,国产品牌逐步下沉,国产替代化进程有望进一步加快。

在分级诊疗政策下,医疗资源逐步下沉,二级及以下医院将是国产内镜设备未来主要的增量市场,内镜配置率和内镜诊疗开展率有望加速提升,具有高性价比优势的国产品牌将更受青睐。

商务合作:qxzj@landianyiliao.com

个人中心

个人中心

我是园区

我是园区

退出

退出