个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

即将在科创板上市的赛伦生物是一家专注于抗血清抗毒素领域的生物医药企业,其第一大主营业务抗蛇毒血清为国内独家生产销售,属于独创独有,且无进口产品竞争,是当之无愧的“蛇毒克星”。

本次科创板上市,赛伦生物拟募资4亿元,用于特效新药及创新技术研发、厂房扩建及急(抢)救药物急救网络服务项目。

赛伦生物凭借独家抗蛇毒血清产品,在毒蛇咬伤治疗领域占有绝对优势,但该领域太过小众,增长空间不大,未来赛伦生物的成长还需看其能否在其他领域取得突破。

国内独家抗蛇毒血清

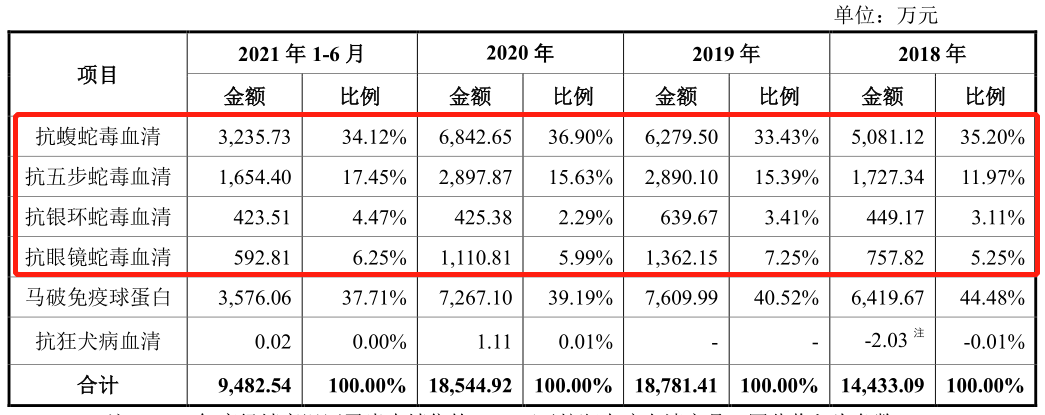

招股书显示,2018年-2021年6月,赛伦生物营业收入分别为1.44亿元、1.88亿元、1.86亿元及0.96亿元,净利润分别为4206.32万元、6575.61万元、6317.38万元及3903.46万元,保持平稳增长。

其中,赛伦生物的主要收入来自于“抗蛇毒血清系列产品”,占总营收比例超过60%。

主营业务收入构成 来源:招股书

抗蛇毒血清是从经免疫的动物血浆中提取出来的用于对抗一种或多种蛇毒的免疫球蛋白或免疫球蛋白片段,世界卫生组织称抗蛇毒血清为治疗毒蛇咬伤的唯一特效药物,被列入世界卫生组织基本药物目录,有效降低发病率和死亡率。

赛伦生物是国内唯一取得抗蛇毒血清药品注册批件及生产批件的医药企业,研制生产的抗蝮蛇毒血清、抗五步蛇毒血清、抗银环蛇毒血清、抗眼镜蛇毒血清等产品已纳入《急(抢)救药品直接挂网采购示范药品目录》、《国家基本药物目录》和医保目录甲类。

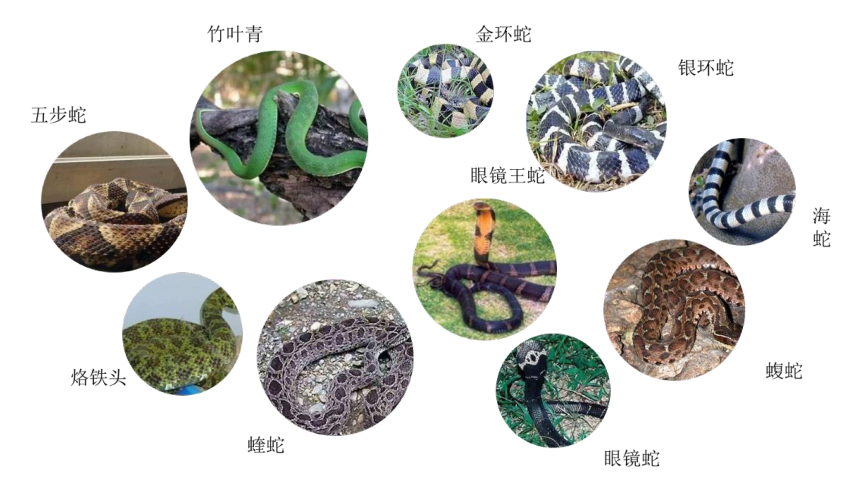

市场方面,根据2017年9月世界卫生组织发布的报道,全世界每年估计有540万人被蛇咬伤,其中270万人为毒蛇咬伤,死亡人数达8.1万-13.8万人。其中,我国暂无关于全国每年毒蛇咬伤人数的权威统计数据,中国医学救援学会在2020中国动物致伤诊治高峰论坛指出我国每年毒蛇咬伤人数超过30万。

我国危害较大的毒蛇种类 来源:招股书

然而,目前国内除了抗蛇毒血清这种常规西医治疗方法外,还存在季德胜蛇药片等中成药、各地中草药土方等替代疗法。2020 年赛伦生物抗蛇毒血清系列产品的销售量约为10.53万支,如果按每位患者平均使用2支左右估算,每年仅5万名左右毒蛇咬伤患者得到了抗蛇毒血清的治疗,这意味着每年还有25万名患者未使用抗蛇毒血清治疗。

随着2018年《蛇伤共识》的出台,国内医疗机构和医生有了更科学规范的蛇伤诊疗标准和用药指导,在赛伦生物的推广下,抗蛇毒血清产品销量从2018年的7.97万支增长至2020年的10.53万支,增幅为32.12%,未来仍有较大的增长潜力。

值得注意的是,由于赛伦生物抗蛇毒血清在国内为独家产品,有较强的市场议价能力,2016-2018年,对抗蛇毒血清产品价格进行了大幅涨价,如抗蝮蛇毒血清,从2016年的369.06元/支涨到2018年的952.87元/支,涨幅高达158.19%。与此同时,赛伦生物的抗蛇毒血清产品毛利率都高达90%左右。

抗蛇毒血清领域的“垄断”优势,为赛伦生物提供了稳定的业绩保障,但由于毒蛇咬伤治疗领域实在过于小众,市场上限低,且我国传统中医对蛇毒也有治疗方法,一旦产品推广不及预期,或出现新的参与者导致降价,将对赛伦生物的发展产生不利影响。

因此,寻找下一个业绩增长点,成为赛伦生物以及投资者最为关注的问题。

拓展不同类型血清抗毒素

除了抗蛇毒血清产品,在赛伦生物的主要产品清单中,还有两款产品,马破免疫球蛋白和抗狂犬病血清。

马破免疫球蛋白

目前预防和治疗破伤风的药物主要分为主动免疫制剂和被动免疫制剂。由于我国成年人普遍未进行过系统性的破伤风疫苗注射,外伤后普遍采取被动免疫方式,即通过注射破伤风抗毒素(TAT)、马破免疫球蛋白或破伤风人免疫球蛋白(HTIG)进行破伤风预防。

马破免疫球蛋白 来源:招股书

赛伦生物是目前国内唯一取得马破免疫球蛋白药品注册批件、药品生产许可证并通过GMP认证的企业。

与TAT相比,马破免疫球蛋白在效价大幅提高的同时不良反应率大幅降低,但TAT价格低廉;与HTIG相比,又具有价格上的优势,可以说是一个处于中档位置的产品。

由于产品定位不上不下,加上市场培育时间较短,目前市场认可度相对较低,马破免疫球蛋白的市场占有率仅5.63%,TAT和HTIG市占率分别为82.25%和12.12%。在此背景下,另一家公司玉溪九洲也已获得马破免疫球蛋白的临床试验批件,目前正在进行III期临床试验,留给赛伦生物的也只剩下先发优势了。

抗狂犬病血清

目前国际上狂犬病被动免疫制剂可分为“马抗狂犬病血清”(ERA)和人源免疫球蛋白(HRIG)。由于ERA与HRIG相比,患者皮试过敏反应阳性率较高,限制了ERA的使用。此外,除了赛伦生物,还有3家获得ERA批件的企业。

因此,目前赛伦生物的抗狂犬病血清尚未形成规模化收入。甚至,在2018年,经销商退回了尚未销售的2.03万元抗狂犬病血清产品,导致产品销售收入为负数。

为摆脱单一产品结构风险,近年来,赛伦生物加大了研发方面的投入,2018-2021年6月,赛伦生物研发费用分别为1278.37万元、1922.77万元、2251.64万元及1054.87万元,占总营收比例为8.86%、10.22%、12.13%及11.00%,高于同行可比公司。

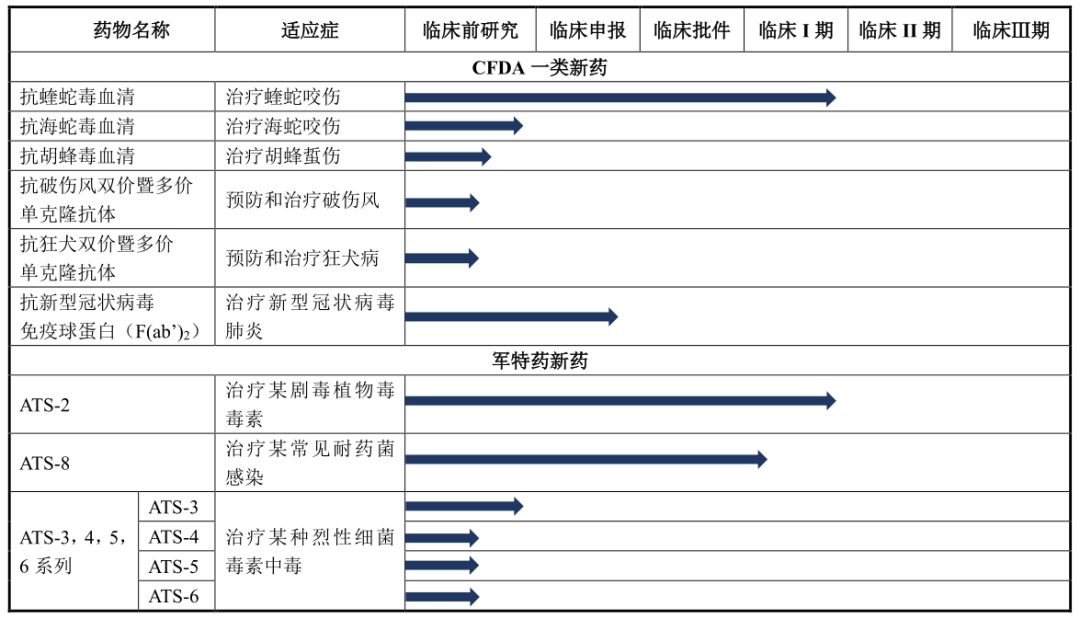

除依托自身研发实力,赛伦生物还积极通过产学研合作、军民合作、院士专家工作站等合作研发模式不断深化研发领域。目前拥有在研项目15项,包括临床试验中、临床申报阶段及临床前研究的新药研发项目和现有产品的工艺升级,主要注重抗各类毒素、抗新型突发性病毒感染,拓展不同类型的血清抗毒素产品。

研发管线 来源:招股书

赛伦生物的血清抗毒素产品具有较强的差异性,如能在不断扩充产品线的同时,做好市场推广,发挥产品价值,公司持续盈利能力将得到保障。

但赛伦生物的野心或许不止于此。

跨界做单抗

2011年11月8日,赛伦生物与军科院生物所签订了《基于大容量全合成人抗体库技术平台的治疗性抗体研制项目(II期)合作研发合同》开展合作研发。研发靶点抗体包括:安美木单抗、CD47靶点、TIM-3。

其中,安美木单抗适应症为晚期结直肠癌,根据天士力招股书,目前国内只有两种生物药物获批准用于治疗结直肠癌,其背后的市场规模超百亿。

2012年12月,安美木进入临床前研究阶段;并于2015年5月开启临床试验申请;2016年10月,安美木获得治疗用生物制品1类新药临床试验批件。两个月后,赛伦生物向军科院生物所支付2400万元,“买断”此前所有的研发成果,双方合作终止。

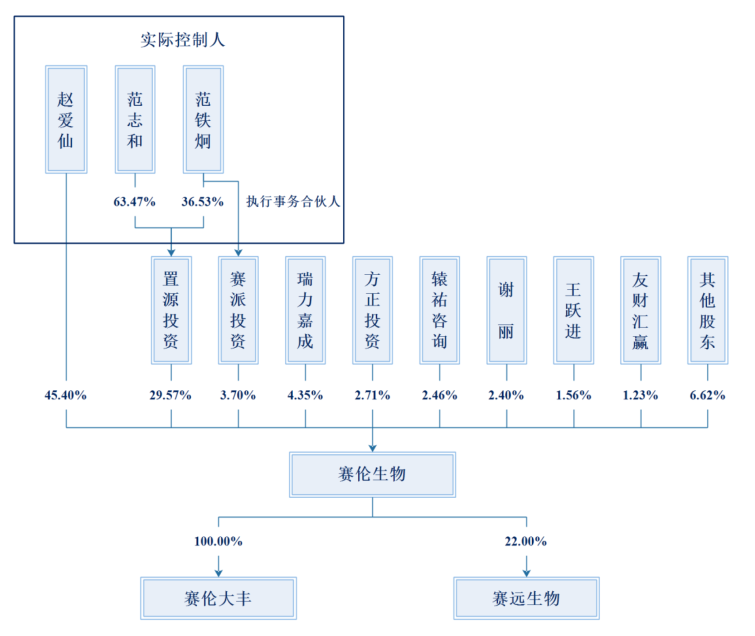

2016年8月赛伦生物设立全资子公司赛远生物,目的是将其持有的“安美木”项目相关的所有知识产权注入该公司,由其作为继续研发的平台,同时也方便引入其他合作方分担后续研发投资成本。

但跨界做单抗,仅靠赛伦生物自己显然难以完成。因此,2017 年2月赛伦生物与上海天士力签订了《投资合作协议》,将赛远生物控制权转让给上海天士力,由上海天士力主导整体研发,交易完成后,天士力持股60%,赛伦生物持股40%。

2018年6月,赛伦生物又将持有18%的赛远生物股份以2400万元转让给上海辰峦,赛伦生物仅持有赛远生物22%的股份。

赛伦生物股权结构图 来源:招股书

目前,在天士力的主导下,安美木单抗已进入II期临床试验,II 期中期分析报告提示结果符合预期,不存在较大研发失败风险。

从“买断”军科院生物所研发成果,到引入天士力转让子公司控制权,只间隔了4个月时间。或是因为公司规模无法支撑单抗产品临床所需费用,又或是出于套现获利的目的,赛伦生物在尝试跨界做单抗后,最终放弃主导单抗产品的研发,又回到研发自身熟悉的血清抗毒素领域。这样的选择,在当前创新药前景不明朗的背景下,也可谓明智。

小结

赛伦生物手握独家“抗蛇毒血清”产品,虽然市场空间有限,但能为其带来稳定的收入来源。在此基础上,赛伦生物不断加强研发投入,力求丰富产品管线,未来如能利用在科创板筹集的资金,在产品结构上突破现有领域,找到下一个利润增长点,公司或将迎来新的发展阶段。

参考文献

1.赛伦生物招股书,官网

2. 《赛伦生物欲再度冲刺科创板 此前拟募投2亿做单抗研发》,每日经济新闻,2020.9.21

3. 《国内独家抗蛇毒血清生产商!承担多项军特药研发,赛伦生物拟赴科创板》,华尔街见闻,2021.8.6

往期回顾

|

1 |

|

|

2 |

|

|

3 |

|

媒体合作:李先生 13173667890

商务合作:李小姐 L13695604846(微信)

● 扫码关注我们

· BioClub ·