个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

有观点,有态度

这是医业观察的第1568-1期文章

来源:循因缉药

无风不起浪

2022年10月10日,生命科学领域的老兵-Bio-Rad摔了一跤,哐当一天跌了8%,仿佛是大毛的大炮仗炸在他的身上。

我大A直呼内行。

这到底是个啥情况?

正所谓无风不起浪,根据WSJ(Wall Street Journal)的报道(注1),知情人士表示Bio-Rad正与Qiagen洽谈合并事宜,据说交易金额可能超过100亿美元。

好家伙,这是要复刻当年ThermoFisher收购Life的盛况啊。

虽然相信各位都很了解这两家公司,但我们还是来整体看一下这两家公司吧。

Bio-Rad

Bio-Rad Laboratories,成立于1952年,是一家总部位于美国加州Hercules的生命科学综合产品/仪器设备提供商。

相信不少小伙伴都用过Bio-Rad的产品,比如说什么电泳槽、凝胶成像仪啦、数字PCR啦。

反正业务不少,而且产品性能是非常不错的。

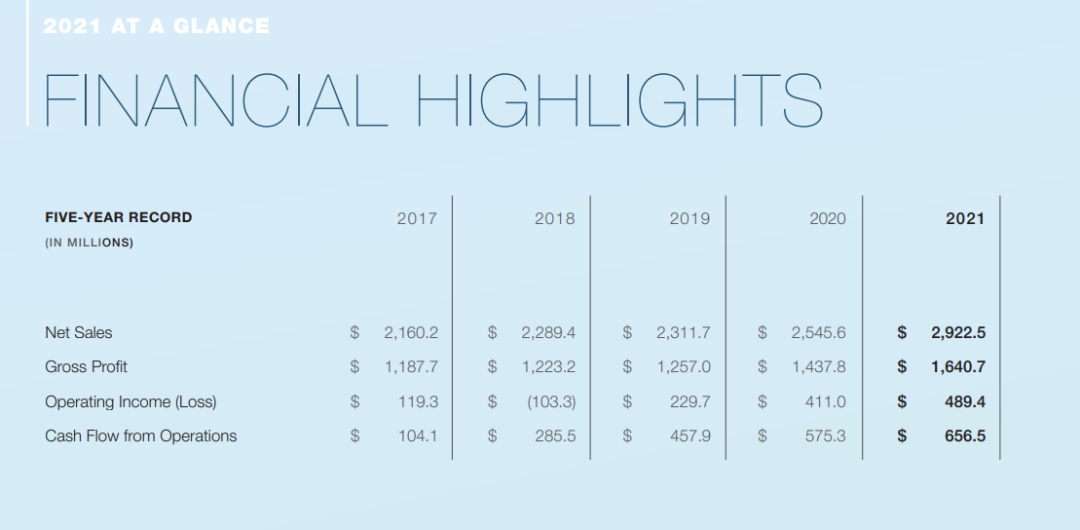

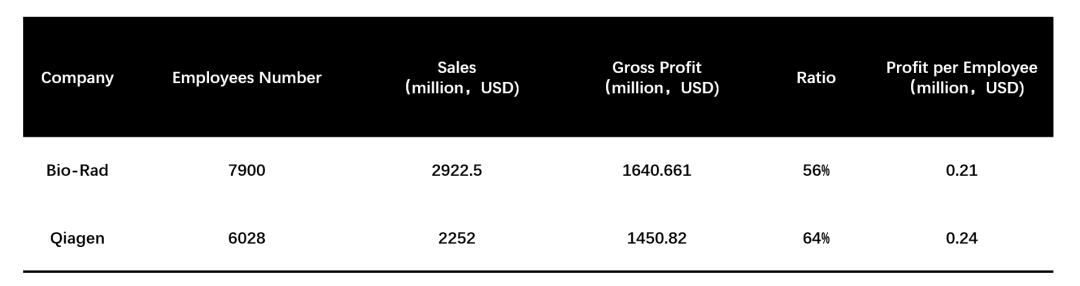

根据公司2021年年报(注2),公司员工约7900人,2021年销售额为2922.5 Million USD,也就是29亿美元,毛利率超过50%,达到16亿美元,目前市值大概110亿美元。

Qiagen

我一直以为总部在德国的公司,其实人家总部在荷兰的Venlo,成立于1986年,主要经营生命科学领域试剂产品和诊断产品。

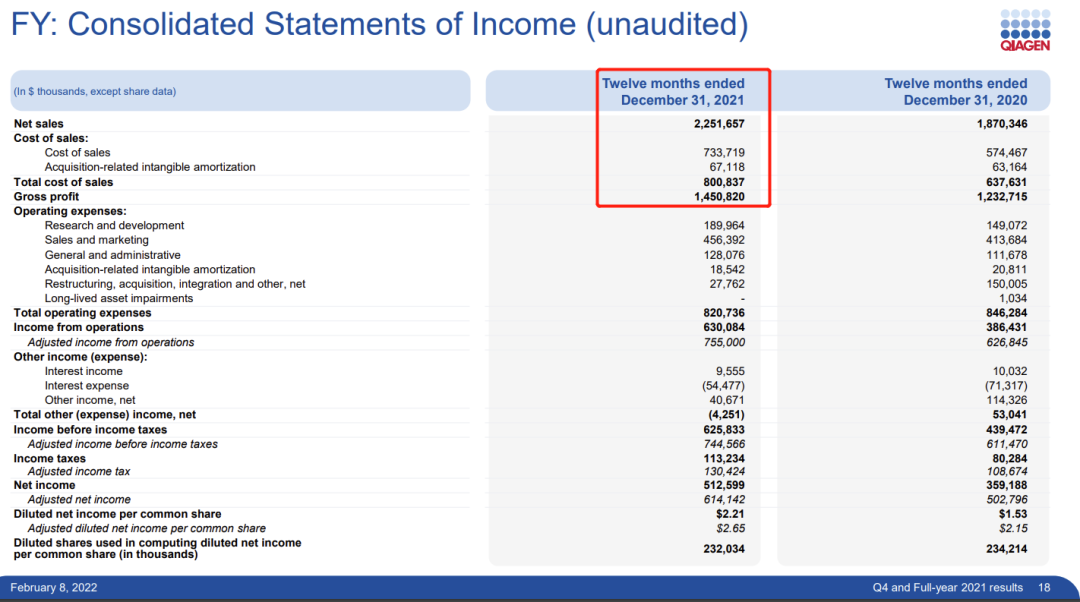

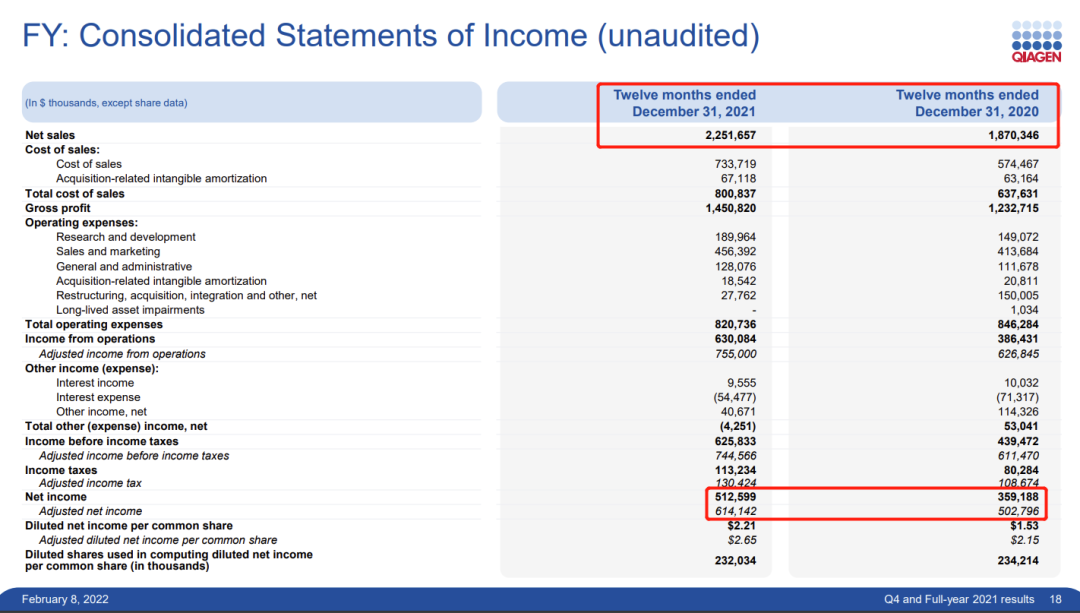

根据其2021年年报(注3),公司员工约6028人,2021年销售额为22.5亿美元,毛利14.5亿美元,目前市值大约99.8亿美元。

其实早在2020年Thermo就觊觎过Qiagen的美貌,据说当年给的价格也是100亿美元,只不过当时Qiagen的股东觉得给少了。

确实,这两家公司都这么能挣钱,才100亿,来我大A不比酱香科技强?

为什么要合并?

事实上两家目前的状况可以说都不差。

无论从销售额还是毛利率来看,两家都是不差钱的主。

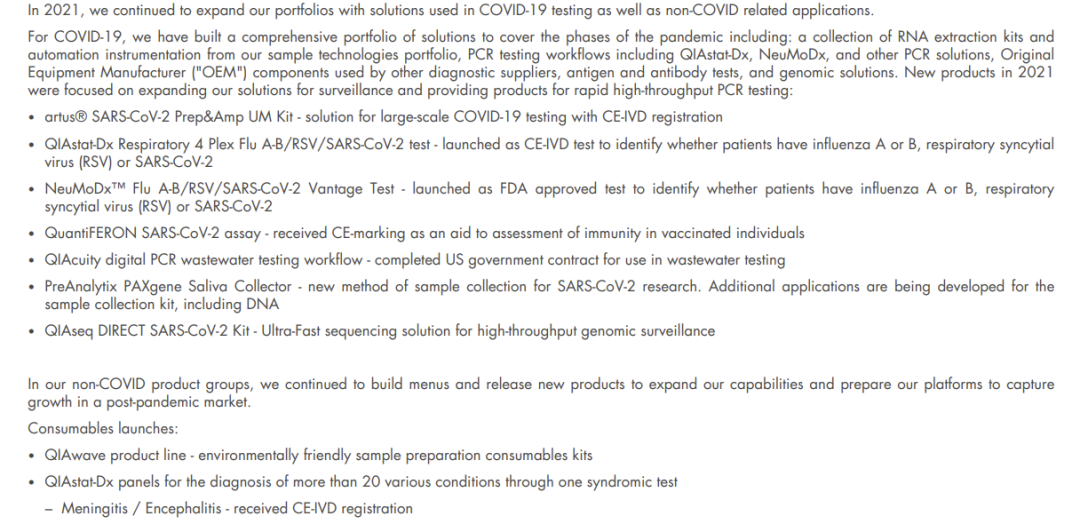

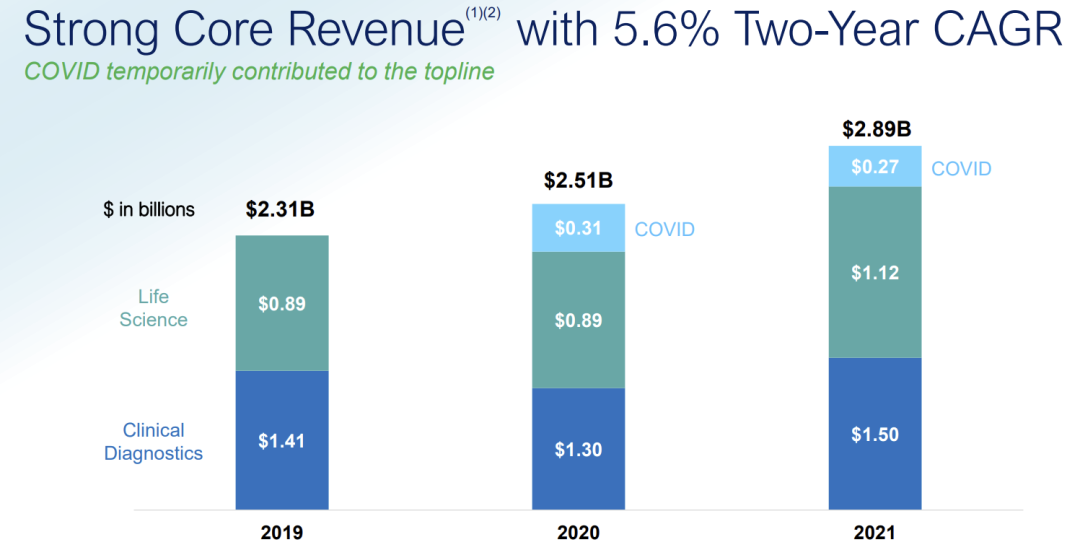

特别是Qiagen,可以说是在新冠领域还有着比较大的份额。

其在年报中(注4)专门提及了新冠的产品布局。

相反,Bio-Rad则没有提及,且其新冠销售额只有2.7亿美元,且相比2020年还有所下降。

那么我们是不是可以推导出一个可能的原因,那就是Bio-Rad更需要Qiagen,而不是Qiagen需要Bio-Rad。

另外一个可能的原因就是,两家在NGS领域似乎都是丧失了先机。

且不说Bio-Rad根本就没什么NGS产品,就连单细胞领域都乏善可陈。

Qiagen虽说好点,可这个GeneReader甚至都没出现在我的大争之世里面。

非常没排面。

还有能想到的第三个原因就是在经济下行的时候,能省则省,有利于竞争。

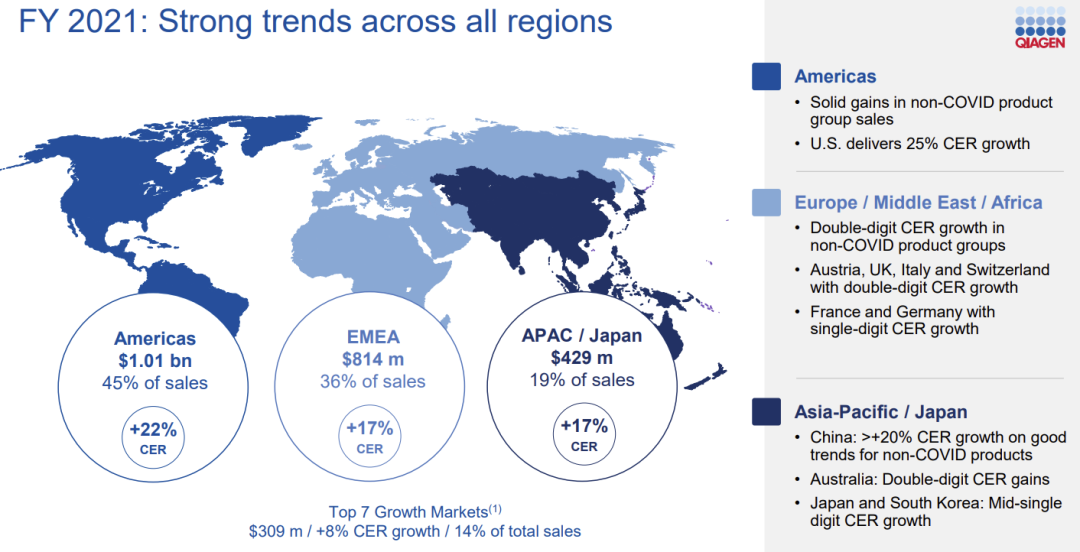

这两家的年报里面都提到了中国市场的强劲增长,然而不可否认的是中国也是竞争烈度极高的区域。

当年Qiagen收购天根不就是为了除掉竞争对手嘛。

经济下行情况下,客户能省则省,cost-down的压力也会传导至上游。

你不想卷,有人替你卷。

总结

这些巨头之间的合并往往意味着大量的人缩减开支和人员裁减。

二者市场重合度极高,就这么说,合并后裁掉一半员工他不香么?

稍微总结下这个合并

Bio-Rad更需要Qiagen,但是二者真的是相互需要

NGS是二者共同的短板,而合并也补不上,可能还得买

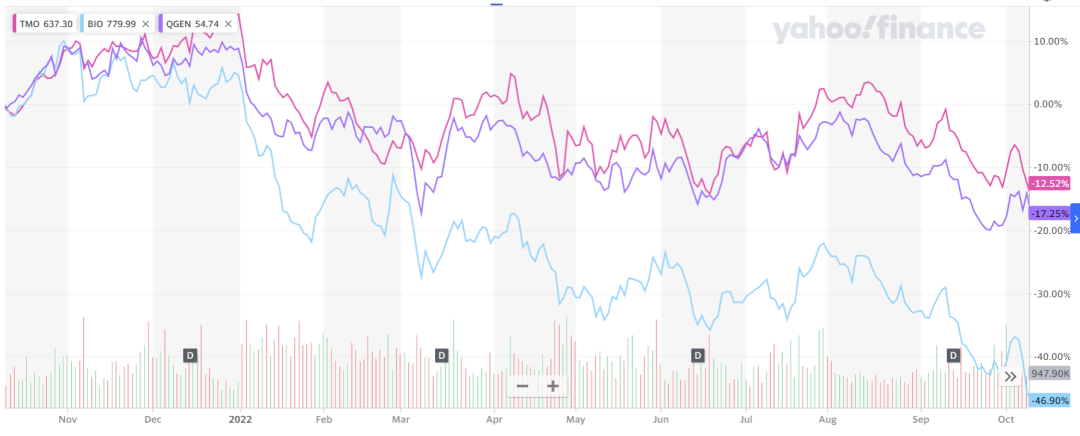

合并利于缩减开支,提高利润率,共同面对巨无霸Thermo,ThermoFisher目前的市值是1954亿美元,对,你没看错。

不过这3兄弟走势倒是挺一致,一路下滑。。滑。。

2013年过去快10年,也该玩点大的了。

顺便提一嘴,大家觉得合并后公司叫啥名好?

不如取Qiagen的Qiagen和Bio-Rad的Bio,就叫Qiagen Bio算了,嘿嘿。

注1:

https://www.wsj.com/articles/bio-rad-laboratories-in-talks-to-combine-with-qiagen-11665424987

注2:

https://s29.q4cdn.com/260940227/files/doc_financials/2021/ar/Annual_Report_2021.pdf

注3:

https://s28.q4cdn.com/125951340/files/doc_financials/2021/q4/09/QIAGEN-Q4-FY-2021-RESULTS-SLIDE-DECK-20220209-FINAL.pdf

星哥聊医疗视频号

直播预告

10月26日(下周三)下午2点,

现场直播!!!

星哥带你逛南昌CACLP展会,一览1431家IVD企业的风采

The End

欢迎点击关注

喜欢就一键三连,点赞,在看,分享!