个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

随着2015年以来的药品审批审评制度改革逐步深化,以及全球医药创新行业的投资热潮,引发中国医药创新快速发展,当下中国上市药物对进口原研药的国产替代逐渐完成,走出中国大陆市场已经迫在眉睫。

相对于中国整体市场而言,中国台湾市场规模有限,也就导致医药创新规模发展缓慢,但是由于其独特的保险制度,创新药市场较为可观,对于中国创新药企而言存在诸多机遇。

中国台湾医药市场整体情况

中国台湾自1995年开始实施全民健康保险制度,民众在按规定缴纳保险费后便可在医疗机构免费接受医疗服务(部分需自费)。

后因支付压力增加,便引入总额支付制度,根据上一年的医疗服务量,对每家医疗机构下一年的支付额度进行预算。因此医疗机构每年的健保收入固定,超额负担、结余转盈、成本控制成为决定医院利润的关键因素。

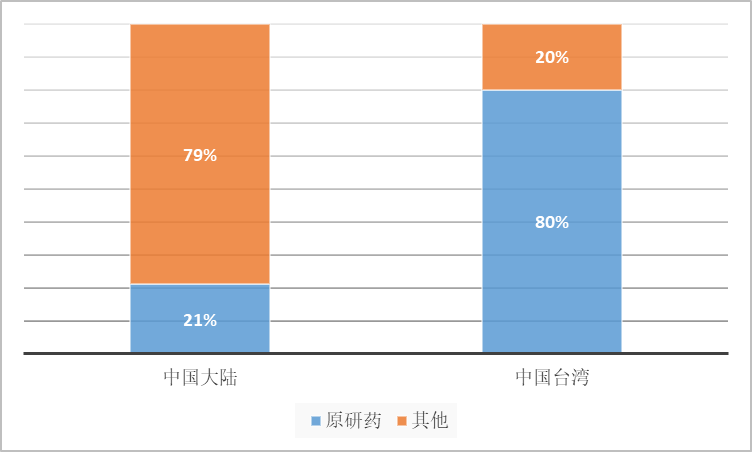

中国台湾在全民健康保险制度下,民众免费接受医疗服务,在用药选择上进口原研药成为首选。因此中国台湾药品消费市场原研药占据绝大部分市场份额,仿制药市场占比仅有20%左右,这与中国大陆形成明显区别。

数据来源:米内数据(2022年米思会)、国信证券《他山之石:台湾制药行业发展的启示》

占比相差专利药占比相差较大的另一个原因在于中国台湾将全民健保体系将绝大多数原研药纳入给付范围内,导致原研药在中国台湾的临床使用较为广泛。

同时全球新上市的原研药在中国台湾上市速度较快,并且由于患者对原研新药的接受度更高,导致其在临床使用的推广方面更为容易。

近两年临床试验趋势

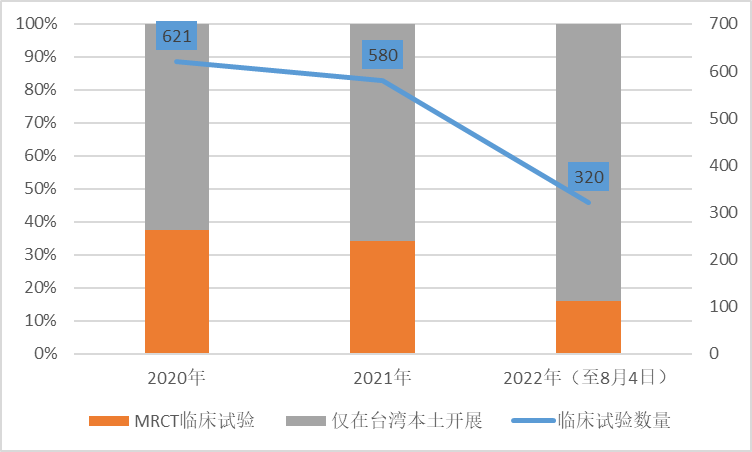

通过数据库统计2020年至今在中国台湾开展的药物临床试验数量,可以发现近两年整体临床试验的数量呈现下降趋势,与此同时MRCT临床试验的比例也在持续下降。

引起以上现象的原因之一是随着全球范围内医药创新的资本热潮逐渐褪去,众多创新药企对于研发品种的立项以及临床试验的开展逐渐趋于理性。

另一方面笔者推测MRCT的比例持续下降侧面反映了中国大陆临床试验水平的提升。在近几年审批审评制度的改革优化下,中国临床试验审批效率得以提高,同时中国临床CRO行业整体能力在近几年同样发展迅速,导致在同样的人种下,中国大陆拥有更广阔的市场与更高的临床试验开展效率,使得中国台湾的MRCT临床试验逐渐转移至中国大陆。

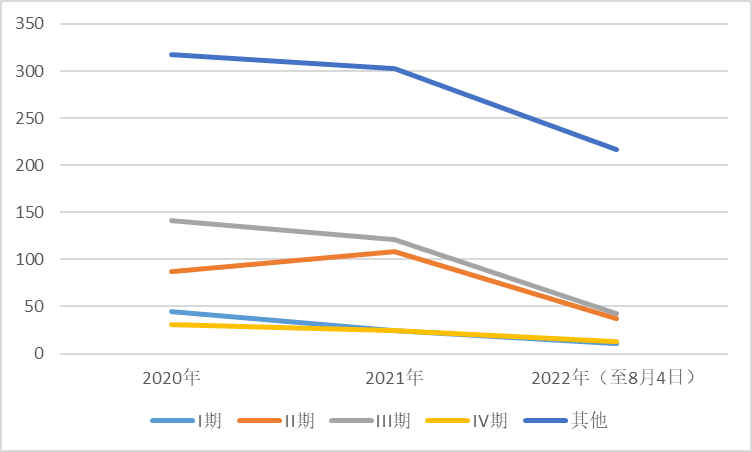

图2 2020年-2022年8月中国台湾开展临床试验数量变化趋势

数据来源:药渡数据库、药智数据库

同时按照不同分期统计其临床试验开展数量变化趋势可以看到,在2021年只有II期临床出现上涨,其余分期的临床试验数量均呈现不同程度的下降。

图3 2020年-2022年8月中国台湾不同分期临床试验数量变化趋势

数据来源:药渡数据库

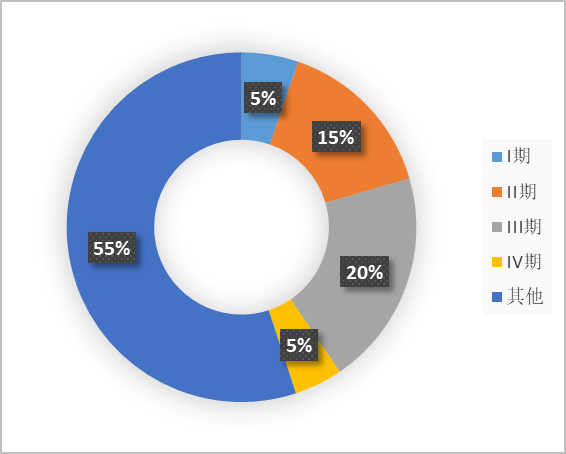

近两年在中国台湾开展的药物临床实验中,除其他分期之外,II期临床与III期临床占据比例较大,I期临床占比仅有5%。

这一方面表明中国台湾新药临床试验开展主体为已上市药物的新增适应症探索;另一方面,作为本土创新药来说,I期临床试验是必不可少的,其极低的占比表明中国台湾本土创新能力较弱。

图4 2020年-2022年8月中国台湾开展临床试验不同分期占比

数据来源:药渡数据库

研发同质化现象分析

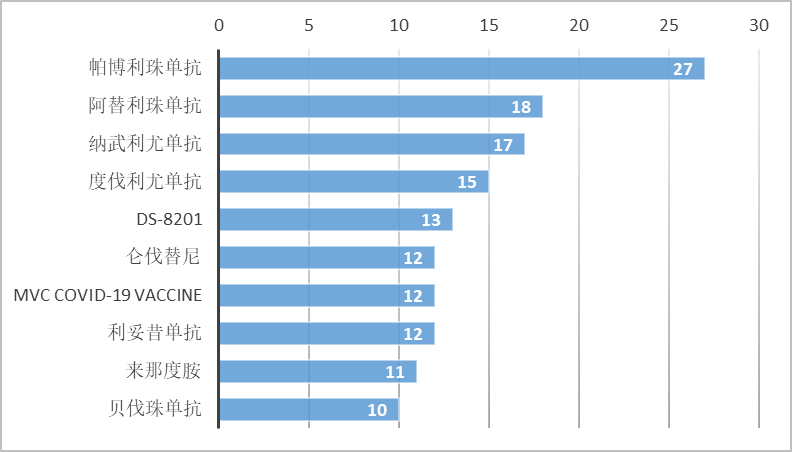

对近两年在中国台湾开展药物临床试验对应的品种进行分析,总共对应有610个药品。其中临床试验数量TOP10的品种中,全球范围内已上市药物占据主体地位,同时前四名均为免疫治疗药物。TOP10药物对应的临床试验数量总数为147个,占整体临床试验比例为9.7%。

图5 2020年-2022年8月中国台湾开展临床试验TOP10品种

数据来源:药渡数据库

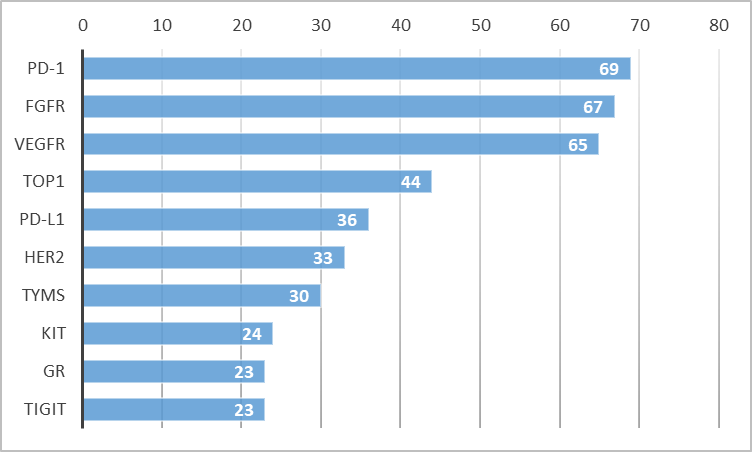

从靶点的角度对临床试验开展进行分析,临床试验数量TOP10 的靶点中,诸如PD-(L)1、FGFR、VEGFR、HER2等用于肿瘤领域的靶点占据比例较大。同时TOP3靶点临床试验数量明显比后续靶点多,从排名第四的靶点开始出现断崖式下跌。

TOP10靶点对应的临床试验总数为414个,占据整体临床试验比例为27%;根据《中国新药注册临床试验现状年度报告(2021年)》统计,中国大陆TOP10靶点对应的临床试验数量占比为22%,从靶点角度来看中国台湾在药物研发领域的同质化现象同样存在,并且比中国大陆更为严重。

图6 2020年-2022年8月中国台湾开展临床试验TOP10靶点

数据来源:药渡数据库

中国台湾药品市场被海外企业占领

尽管中国台湾药品消费市场中专利药占据主体地位,但是其专利药本身均为来自海外药企的进口药,并无本土创新药上市。相比于中国大陆而言,中国台湾的本土药企市场占比较小,对于进口药物的替代化进程任重而道远。

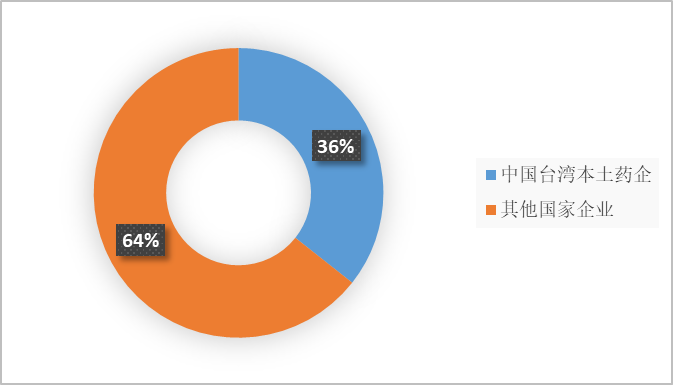

统计近两年在中国台湾上市的药品批准文号数量,中国台湾本土药企文号数量占比仅有36%,这也反映出近一两年中国台湾药品消费市场格局大概率不会发生很大变化。

图7 2020年-2022年8月中国台湾上市药品批准文号统计

数据来源:药渡数据库

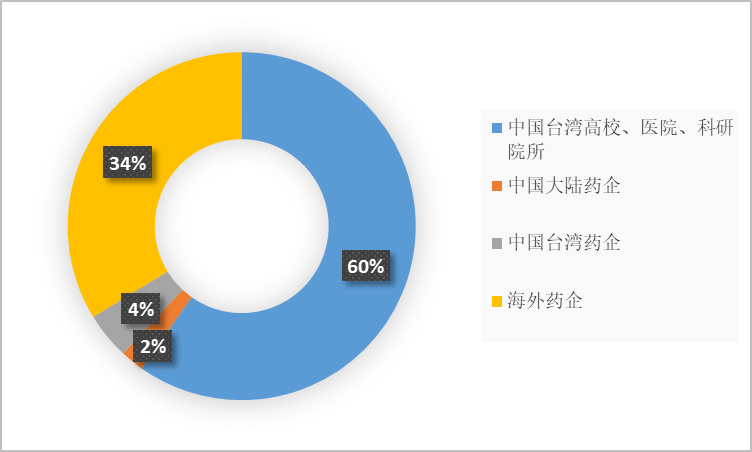

从药品研发的角度来看,近两年在中国台湾开展药物临床试验的单位以本土高校、医院与科研院所为主。对于企业来说,依旧是海外药企占据主体地位,中国台湾药企仅占据4%,这也表明中国台湾本土药企对于海外药企在未来很长一段时间内难以形成有效的竞争。

图8 2020年-2022年8月中国台湾开展临床试验不同申办方统计

数据来源:药渡数据库

值得注意的是,中国大陆药企开展的临床试验数量占比已经达到中国台湾本土药企的一半。随着中国医药创新近些年的发展,中国大陆创新药市场内已经对进口药物基本完成国产替代,其市场发展已经逐渐朝中国大陆之外的市场扩张,未来在中国台湾可能会对海外药企造成有效的竞争压力。