个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

本次课程免费参加,点击上方链接即可快速报名,并预约直播。

● 公司市值难以提高。受到药物研发概率和license-out模式下药物有限权益的限制,采用该模式运营的公司在收入端起伏不定,而投入端却是长期保持高位,进而导致公司经常亏损,难以获得资本市场的长期认可。

● 模式运营难度较大。license-out模式不仅要求企业在有限的资金预算下,实现丰富的技术储备,同时要求判断技术具有潜力的能力,而且对企业复制过往的成功也提出了较高的要求。

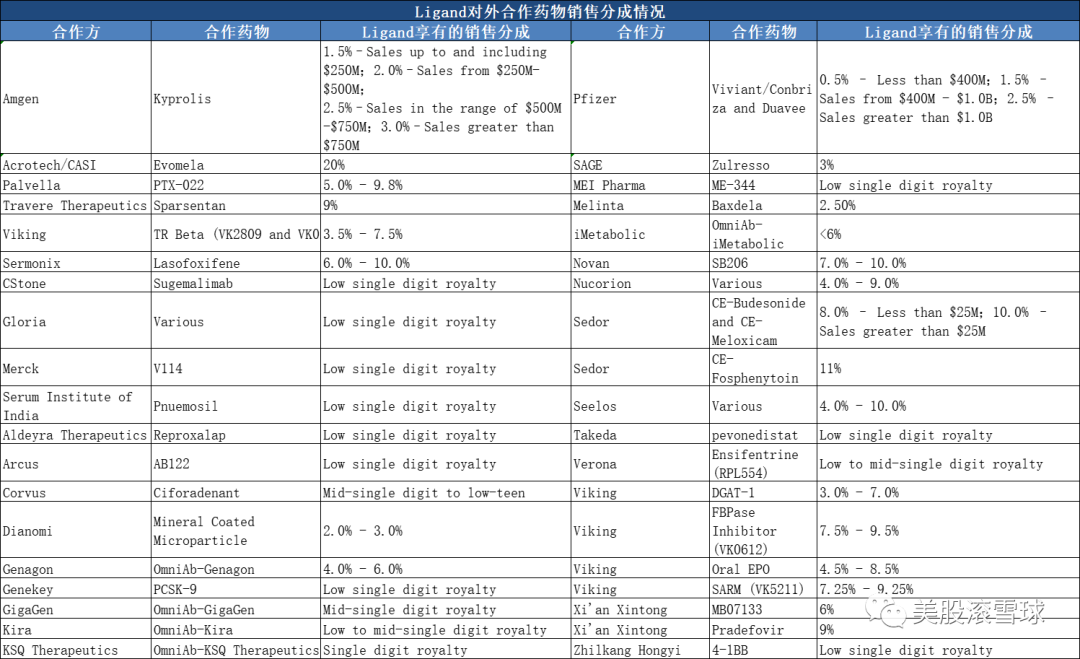

● Ligand Pharmaceuticals。这是一家专注于药物发现、早期药物开发、药物重新调配和对外合作的公司,主要以对外授权药物权益的方式创造收入。目前,Ligand的合作伙伴逾130多个,遍及世界500强各大药企,以及欧美亚多个国家的公司,仅在中国的合作方就有药明康德、华润双鹤、誉衡药业、基石药业、西安新通等。

● Agenus。Agenus是一家免疫疗法公司,重点发力CTLA-4等癌症领疗法域,2021年公司通过销售分成、里程牌收款等license-out形式创造了2.96亿美元的收入。目前,公司的合作方有百事美施贵宝、默克、葛兰素史克、吉利德等大药企,以及中国的贝达药业,由于频繁的对外授权合作,公司在过去五年没有通过增发融资,依靠各种license-out收入支持公司发展。此外,公司还有一家分拆上市的细胞疗法子公司:MiNK(NASDAQ:INKT)。

● 改善药物活性成分(APIs)的溶解度和配方:它允许配制所有剂型的水不溶性API,包括口服,注射剂,眼科,鼻腔,局部和吸入产品。并且对于口服药物是无味的,对于鼻腔和吸入制剂而言还可以充当掩味剂。此外,还可以减少可注射配方对注射部位的刺激。

● 提高生物利用度和输送效率:相比于纳米递送系统和溶剂系统而言,Captisol技术具有更好的生物利用度,进而能够降低需要递送的APIs的剂量。

● 药物起效快,Captisol技术有潜力使一些已经批准的口服药物更快地起效。

● 生产优势:明确的杂质分布和长期稳定性以提高安全性,Captisol技术过往有出色的安全记录。

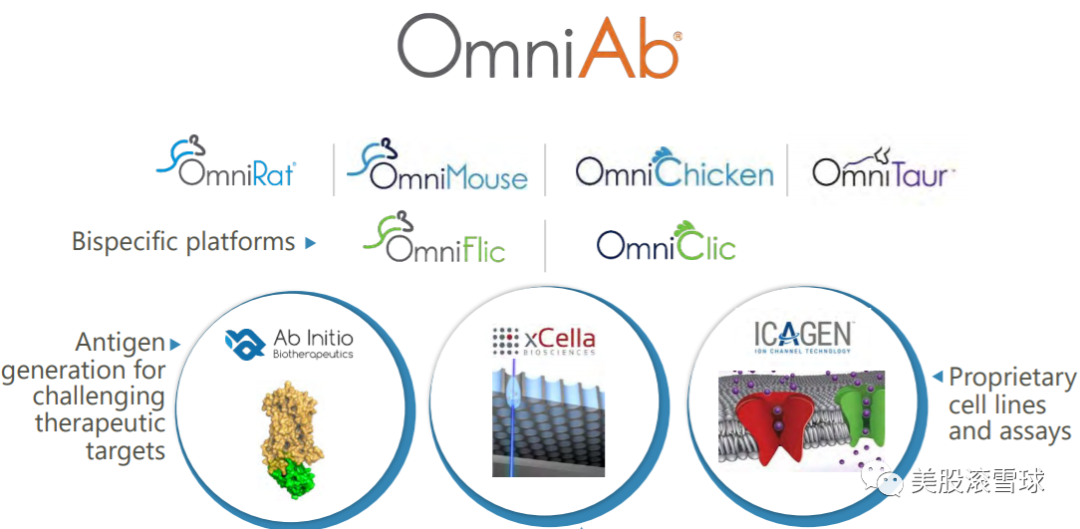

● 抗原设计。公司的抗原平台可产生全长膜蛋白,包括GPCR之类的multi-Tm蛋白,可用于免疫和筛查目的的蛋白克隆、表达、纯化、重组和质量控制。

● 抗体生产。公司专有且经过验证的转基因动物,包括OmniRat®,OmniChicken®和OmniMouse®,每一种都能够产生高质量的完全人类抗体,通过体内亲和成熟自然优化。OmniFlic®和OmniClicTM通过一种轻链方法解决了行业对双特异性抗体应用的需求;OmniTaurTM具有奶牛抗体的独特结构属性,可用于复杂的靶标。

● 抗体筛选。OmniAB的转基因动物包含了行业中最多样化的宿主系统,通过人工智能增强抗原设计和免疫方法,结合高通量和基于微流体的单个B细胞筛选和下一代测序数据集的深度计算分析,以识别具有卓越性能的人类抗体。

● 抗体发现。包括使用蛋白质、DNA或细胞的免疫策略,以及结合分析、亲和力排序、表位组合、功能分析等,发现最佳抗体药物。

● 抗体优化。优化序列以重新表达抗体形式,并在分析和生物测定评估中确认性能,创建潜在优化的排名列表。

目前,OmniAB与超过55家生物医药公司合作,包括强生、基因泰克和金斯瑞,拥有250多个正在开发或商业化的项目。

license-out模式的运营

● 主动整合技术资源,组建技术平台。Ligand通过并购Open Monoclonal Technology公司获得了抗体技术研发平台,并通过并购Crystal、Xcell、Taurus、Ab Initio等公司进一步丰富和强化了抗体技术,最终组建了OmniAb平台。

● 卖出购入的公司。2018年,专注于小分子药物发现的Vernalis处于低谷期,Ligand以4300万美元并购,而当时Vernalis账上有现金3600万美元,且每年还有800万美元左右的收入,Ligand的并购一方面是想捡便宜,另一方面可能是想尝试布局小分子领域,但后来公司将更加集中在生物药领域,于是在2020年,以2500万美元的价格,将Vernalis的研发子公司Vernalis(R&D)卖给了成都先导,但保留了Vernalis的8个对外合作项目的全部权益。

● 分拆成熟业务独立上市。随着抗体发现业务愈发成熟,今年3月23日,Ligand宣布与SPAC公司Avista Public(NASDAQ:AHPA)签署了合并协议,计划将抗体发现业务OmniAb公司与AHPA合并上市,企业估值约8.5亿美元。

除了直接并购,Ligand还持有一些创新药公司的股权,曾在2014年,以5个研发管线的全球独家权益换取了Viking Therapeutics 48.7%的股权,而现在的股权投资,Ligand更多的是布局前沿技术。

● 以400万美元的价格从瑞士公司Selexis SA购买了15个早期药物的权益;

● 以1750万美元的价格,获得了植入式医疗设备公司CorMatrix的血管、心脏等组织修复产品的权益;

● 以1000万美元,从Palvella Therapeutics获得了药物PTX-022的权益;

● 以1200万美元,从Novan获得药物SB206的权益。

● 药物研发成功概率限制。统计数据显示医药研发成功的概率仅有8%,每一个根据研发进度和审批情况可获得的里程牌收款都存在较大的不确定性,一定程度上限制了license-out模式下获得收入的潜力,而在研发成功率的天花板下,公司却要不断的开发新管线,不断投入研发成本,这也是Ligand和Agenus长期亏损的原因。

● 药物权益限制。对于license-out公司而言,首付款和里程碑付款是难以持续的,只有药物研发成功之后的销售分成可以持续产生收入,但分成比例一般比较低,通常难以超过20%,即使遇到了爆款药物,所得收入也是有限的。业绩起伏不定是license-out公司的常态:Ligand在2018年收入达到2.51亿美元,随后在2019年和2020年收入分别为1.2亿和1.8亿,在2021年才超过2018年的水平,达到2.77亿美元;Agenus在2019年收入达1.5亿美元,2020年锐减至8800万美元,而在2021年又实现了2.96亿美元的收入,业绩的宽幅波动,导致市场难以给与公司较高的估值。

● 模式运营难度大。如果想产生持续的license-out收入,公司就需要丰富的技术储备,且这些技术在未来需有较大的潜力。医药创新技术路线很多,而且日新月异,更新换代迅速,仅靠一两个技术路线或靶点的药物,难以持续获得license-out收入,为了达到多样的技术储备,公司在技术投入方面必不可少,而对处于研发阶段的创新药企而言,难有持续的收入,这就对公司管理层提出了挑战:如何在有限的资金预算下,实现丰富的技术储备,以及具备判断技术潜力的能力。此外,如何复制过往的成功也是license-out模式的关键,Ligand组建四大技术平台目的就是平滑单个热门靶点或技术路线偶然成功带来的业绩波动性。

视频号求关注喔