个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

序

海外NGS(第二代基因测序技术,Next-Generation Sequencing)中游玩家的成功经验中具备一些共性:高增长的研发开支、与上游公司有关系或被青睐、同产业和政府监管部门保持良好的沟通与合作。在这三点上,作为中国领先的基因测序服务商,海普洛斯,均有所作为:2020-2022年研发开支增长近3倍;与海外上游巨头Illumina达成战略合作,与华大智造展开产品共研;参与本土政府新冠检测任务,完成美国实验室体系认证。

疫情三年,新冠检测成就了一批IVD企业

2019年以来,随着新冠疫情爆发,新冠检测成为了科学、精准疫情防控的重要工具,同时也成就了一批体外诊断(IVD)公司,其中就包括已在港交所递表的海普洛斯。

从2020年的武汉疫情爆发,到2021年的全国大规模封城,再到2022年上海、河南、新疆的疫情多地爆发,每一次都有群众大排长龙进行常态化核酸的身影,在当时的情况下,这确实是无奈但见效的办法。直到2022年12月,考虑到新冠病毒毒性边际减弱,国务院发布新冠防疫最新十条防疫优化政策,取消核酸阴性证明查验,成为了科学优化防疫政策的里程碑。进入4月,中国疾控中心对新冠检测做出了进一步优化,有核酸或抗原检测的大型会议可不佩戴口罩。后续新冠病毒如何变异具有极大的不确定性,但考虑到经济、民生等相关因素,像2020-2022年类似的进行大规模新冠检测,大概率不会再上演。

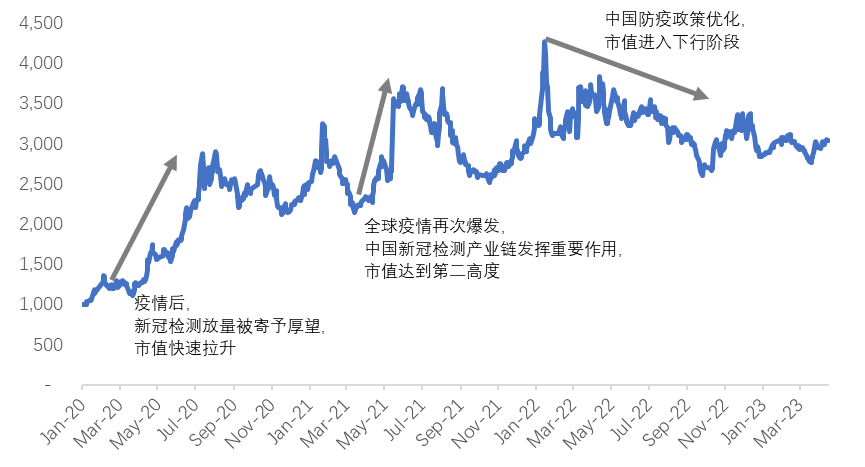

新冠检测成就了一部分本土IVD企业。根据现有数据统计,20-22年,部分疫情检测受益上市企业总体收入分别达到约423亿、599亿、843亿,3年复合增速达到了约41%。这样的业绩不光为IVD赛道提供了宝贵的资源,同时也提高了相关企业的估值。但是,随着防疫政策的科学优化和金融监管部门的介入(22年11月,交易所表示将严格审查新冠疫情检测企业上市),市场不断消化“因疫收入”带来的业绩增长预期,最终导致市值进入下行阶段。

图 提供新冠检测服务上市公司指数

来源:Wind,CM10医药研究中心整理

注:指数选用以下IVD公司流通市值加权平均计算,剔除新股上市后6个月影响,并以2020.01.01为起点做归一化处理

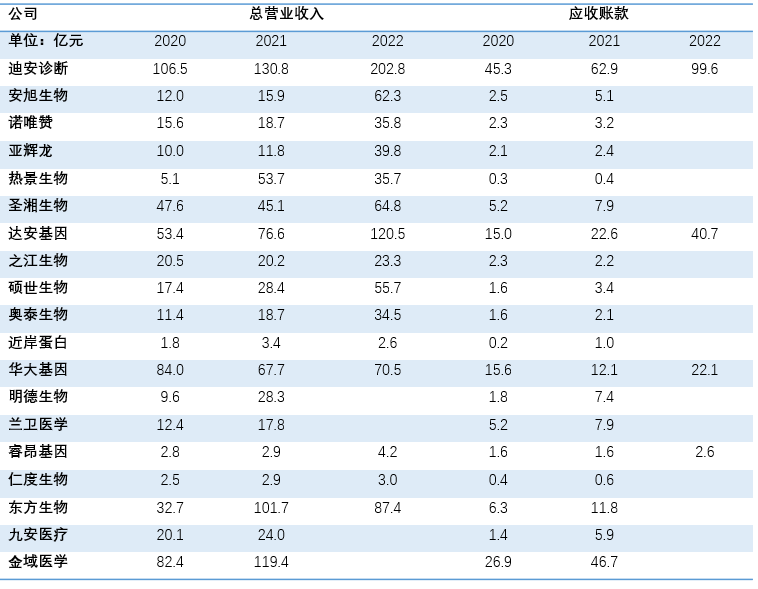

另外一方面,“因疫收入”的增加也为企业账期管理提出了新的挑战。据统计,2020-2022年间,虽然大部分IVD企业营收都实现了增长,但有多一半的企业应收账款增速高过营收增长。这不禁令投资人对这一赛道产生疑虑,由于新冠检测更多是与政府机构合作,政府代理机构客户或将延长信贷期,拖累企业整体回款节奏,从而影响后续企业的正常经营。

表 提供新冠检测服务上市公司账务情况

来源:Wind,CM10医药研究中心整理

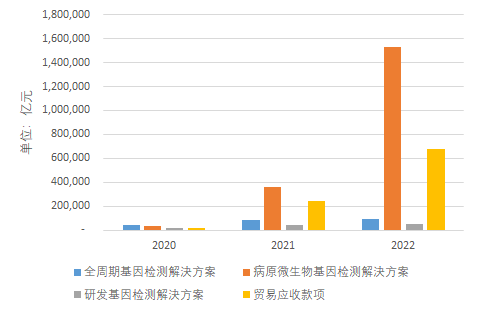

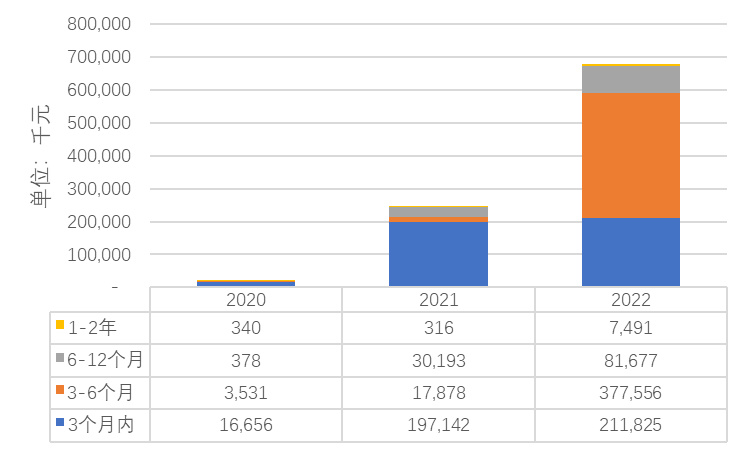

与其他企业一样,海普洛斯同样是IVD赛道中的新冠检测获益企业。根据招股书披露,公司所经营业务共分成三项:全周期基因检测解决方案、病原微生物基因检测解决方案以及研发基因检测解决方案。其中病原微生物基因检测解决方案全部是通过新冠检测服务所产生的收入,所得收入从2020年的3400万增加到2022年的15亿元,增速明显。另一方面,贸易应收款项也同样增长迅速,截至2022年底共计约6.7亿元,主要为3-6个月的账款。2022年,公司全周期基因检测解決方案以及研发基因检测解決方案业务收入分别增加6%、24%,与21年增速(96%、87%)相比下滑较大,虽然疫情对于公司业务的拓展具有挑战,但是公司加强了对市场的渗透能力以及拓展了与生物医药公司的合作关系。得益于业务规模提升,公司全周期基因检测解决方案毛利率从2020年的64.6%上升至2022年的76.8%。

根据招股书显示,海普洛斯已建立囊括40项高性能基因测识解决方案的组合,包括31项LDT服务,其中27项已商业化,及十项IVD产品及候选产品,其涵盖肿瘤、遗传病及其他致病及传染疾病,其中临床基因检测解决方案主要由HapOnco® StarPanelTM NGS化验及HapOnco® BasicPanelTM NGS化验贡献。根据灼识咨询统计,按2021年收益计算,海普洛斯被列为中国十大NGS服务提供商之一。

表 海普洛斯业务拆分

来源:公司招股书,CM10医药研究中心整理

图 近3年海普洛斯总营业收入拆分以及贸易应收款项

来源:公司招股书,CM10医药研究中心整理

图 海普洛斯贸易应收款项账龄

来源:公司招股书,CM10医药研究中心整理

此外,从融资情况来看,海普洛斯也受到了资本的青睐,从2014年底开始,基本保持了1-2年的便有新资金进入的节奏,即使在疫情期间,这种情况仍然持续。截至目前,海普洛斯已完成7轮融资,并已于今年3月递交了港股的上市申请,最后的一次融资在22年7月完成,由软银中国与同仁堂养老领投,融资金额达到数亿元,可以支持后续研发开支。

图 海普洛斯融资里程碑

来源:烯牛数据

NGS他山之石,论海普洛斯的三个可能性

市场变化是驱动NGS技术发挥最大临床价值的重要因素之一。从历史的经验来看,新药研发都是从对症向对因发展,以肿瘤治疗领域为例,从最开始泛癌种的放化疗,到围绕肿瘤发生发展机制的靶向治疗,再到针对肿瘤免疫抑制机制的免疫治疗,最终未来可能会出现预防和治愈肿瘤的基因疗法。当NGS技术可以提供更精准的生物信息,更便宜的诊断方式时,治疗手段也将变得更为高效,从而延长患者的生存时间,满足人类对健康长寿这一终极需求。另一方面,疫情后,人们对于早筛的概念接受度更高,同时也深刻的理解了早期干预对于健康的重要作用。

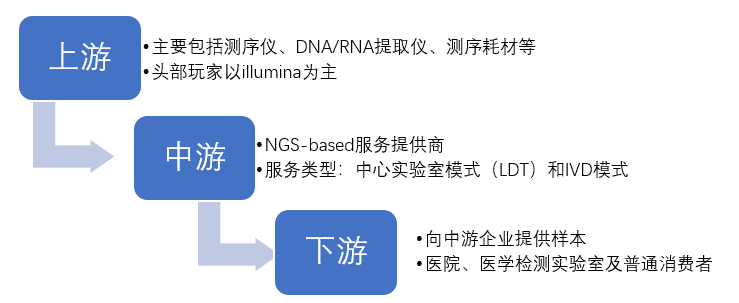

图 基因测序产业链

来源:公开信息,CM10医药研究中心整理

注:LDT模式指将样本送回到公司实验室进行检测;IVD模式指帮助下游搭建实验室并提供服务

作为精准医疗的发源地,美国在基因测序方面已经完成了初期的发展阶段,在产业链的上、中、下游已经涌现出许多市值冠军。“木头姐”在2023年的投资展望中提到了5个关键性的创新技术平台,其中就重点提到了多组学测序(Multiomic Sequencing)。她看好这个技术平台的原因有几个:

1. 在测序技术的迭代中,生物信息的获取成本已急速下降;

2. 泛癌种液体活检会改变肿瘤的治疗方式;

3. 基因测序技术为精准治疗的研发提供新的信息。

NGS是一种高通量基因测序技术,能够同时对大量DNA进行测序,这为液体活检提供了可能。在血液中循环的游离 DNA(cfDNA)可能来自身体的各种组织,包括肿瘤组织。死亡的肿瘤细胞会释放的 DNA 称为循环肿瘤DNA(ctDNA),占血液总 cfDNA 的一小部分。通过NGS对数百万个DNA片段进行平行测序,然后用IT技术将数据对比到基因组,这不仅可以提高基因测序进行癌种筛查的经济效益,还能带来更高的灵敏度。

从海外NGS中游头部玩家(GRAIL、Exact Science、Guardant Health)的发展的成功经验来看,有三点关键因素:高增速的研发投入;与产业链上游巨头积极合作;与监管机构保持良好的关系。

从这三点来看,海普洛斯均已有所满足。在研发开支方面,从2020年到2022年,研发费用从2218万上升至6278万,3年之内几乎翻了三倍,这将成为后续产品迭代以及放量提供动力。根据招股书披露信息,公司的研发策略也将围绕着液体活检技术、新生物标记的应用、算法以及生物资讯学的微调三个方面开展。

在与上游巨头的合作方面,海普洛斯同样做出了不俗的努力。公司在早期便花费数十亿引进Illumina系列测序平台,为后续合作打牢基础。在2020年,与国内上游巨头华大基因的子公司华大智造签订了关于DNBSEQ测序平台的合作,在国产化方面做出了新的布局。在2022年的进口博览会上,海普洛斯宣布与Illumina达成战略合作,在科研和临床方面发挥出各自优势,共同推进NGS在中国的发展。

在与当地政府、产业监管机构沟通方面,海普洛斯也积极配合。随着新冠发展,海普洛斯也积极参与到新冠检测的赛道当中,并配合政府出色的完成了防疫任务。同时,公司目前的医学检验实验室也已通过美国CAP体系认证审核。

然而,现阶段公司的发展同样面临经营以及宏观方面的风险。在招股书中,公司重点提到了对于新冠检测相关产品后续经营风险及应收账款的信贷风险,同时也提到了基因解决方案的市场风险。对于政策的风险,公司提到中国对于LDT服务监管的不完善以及基因数据安全方面的不确定性,鉴于数据安全方面是国家重点强调因素,且美国也因此出台了相关法案并进行了制裁,因此未来这方面仍然受到相当的关注与挑战。