个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

上周医疗行业重磅不断:

人工智能“国家队”科大讯飞强势入局医疗器械领域;

医保目录调整文件正式下发:凡进必谈(采)、一年一调、9月1日施行;

阿斯利康上半年业绩爆棚!营收、利润、现金流均保持增长……

01

【人事】传奇生物CEO许远离职,由董事会主席章方良接任

8月2日,国内第一家CART细胞治疗上市公司传奇生物宣布了一项人事变动,现任CEO许远因个人原因辞职,由现任董事会主席章方良接任,立即生效。

除了担任CEO一职外,章方良还将继续担任传奇生物董事会主席。同时。章方良辞去了传奇生物母公司金斯瑞生物科技CEO的职务,以将注意力集中在传奇生物上。

章方良于:

2002年,联合创立了金斯瑞生物科技;

2015年,创建了金斯瑞子公司传奇生物,并担任董事会主席;

2018年,在中国医疗保健峰会上被授予年度人物,以表彰他对医疗保健领域的贡献和重大影响。

章方良为杜克大学生物化学专业博士,在创办金斯瑞前于美国先灵葆雅公司从事研发工作。

02

【热点】164亿美元,溢价42%!西门子合并瓦里安后维持独立品牌

8月2日,西门子医疗集团宣布同意以现金方式收购肿瘤放疗设备巨头瓦里安医疗系统公司,总收购价值164亿美元,与截至2020年7月31日瓦里安普通股30天成交量加权平均收盘价相比溢价约42%。

瓦里安官方称,交易预计将在2021年上半年完成,仍须经瓦里安股东及监管部门的批准,并满足其他惯例成交条件。

瓦里安已经建立了强大的品牌认知度,预期在交易完成后,将继续以瓦里安品牌在西门子医疗内运营。

按2020上半财年营收计算,瓦里安营收16.23亿美元,西门子营收85.62亿美元,两者相加为101.85亿美元,超过了GE医疗(86.26亿美元)。

03

【热点】人工智能“国家队”科大讯飞强势入局医疗器械领域

近日,科大讯飞的一项业务变更引发关注。

天眼查数据显示,科大讯飞正式变更公司经营范围,新增二类、三类医疗器械研发、制造与销售,这也是疫情以来又一家巨头进军医疗器械行业。

公开资料显示,科大讯飞股份有限公司成立于1999年12月,注册资本约21.98亿人民币,法定代表人为科大讯飞董事长刘庆峰,属于国资企业,是国内知名的人工智能企业。

据悉,疫情期间,科大讯飞就在为基层医生提供人工智能辅助诊疗服务,目前,科大讯飞“智医助理”已在全国百余个区县,1200多个乡镇级医疗机构,12000多个村级医疗机构,累计提供辅助诊疗服务3300万人次。

变更经营范围后,科大讯飞或将进一步向AI+医疗进军。

04

【政策】医保目录调整文件正式下发:凡进必谈(采)、一年一调、9月1日施行

7月31日,国家医保局官网挂出《基本医疗保险用药管理暂行办法》,涉及用医保用药范围的确定、调整,以及支付、管理和监督等,2020年9月1日起执行。

《办法》的核心内容在于之前医保局会议制定的“凡进必谈(采)”,谈判或竞价的目的是为了确定医保支付标准,独家靠谈判,非独家靠带量采购、或者靠竞价产生。

《方法》规定,目录一年调整一次,企业可以申报,符合条件的药品可纳入目录。相信后续会有专门的细则来规范企业申报程序和评审方式。

这一规定是划时代的变化,企业可以主动申请且程序公开透明,更加体现目录调整的合法、合理和公平性。另一方面,一年调一次,准入效率大大提高,政策循环的周期变短,企业的效率如果跟不上政策的节奏,就会被快速淘汰出局。

05

【政策】第三批国采实施细则出炉:鼓励供应大包装,未中选药价格须低于中选价

7月31日,上海市医药集中招标采购事务管理所发布第三批国采补充文件,对上海地区企业申报、药品检测、货款支付、中选药品使用等提出要求,宣告业界瞩目的第三批国采正式开始!

在包装方面,补充文件要求企业在此次集采中提供的药品应为临床常用包装,鼓励同时提供满足慢病常用药2周以上用量包装药品。

在配送方面,强调指定配送企业2020年配送药品范围覆盖上海市所有区,受指定配送企业须具备24小时内向全市医保定点医疗机构配送的能力和条件。同时,配送企业不能通过第三方购买中选药品,否则将被取消配送资格。这也意味着,流通领域洗牌的持续。

在未中选药品方面,对于符合条件的未中选品,医疗机构可以继续采购使用,但是价格应低于中选价。

06

【公司】乐普医疗拟分拆乐普诊断至科创板上市

7月29日晚,乐普医疗发布公告称,公司拟将其控股子公司北京乐普诊断科技股份有限公司分拆至科创板上市,此次分拆完成后不会影响对子公司乐普诊断的控制权。

在医疗IPO火爆的当下,乐普诊断分拆上市,或是很好的资本节点。

乐普医疗方面表示,目前公司体外诊断业务规模占比相对较低,分拆上市后,体外诊断板块成为独立上市的业务板块,其业务定位更加明确。

通过在科创板上市拓宽融资渠道、增强资金实力,提升研发能力和行业竞争力,进而提升乐普诊断的盈利能力。

07

【合作】60亿美元!阿斯利康与第一三共携手,达成肿瘤药合作协议

7月27日,阿斯利康与第一三共株式会社就靶向人滋养层细胞表面糖蛋白抗原2(TROP2)抗体药物偶联物(ADC)DS-1062达成了一项新的全球开发和商业化协议。

DS-1062是一款潜在的重磅新药,有望重新定义肺癌,乳腺癌和其他多种癌症的治疗标准。DS-1062目前正在开发用于治疗表达TROP2的多种肿瘤,TROP2在大多数非小细胞肺癌和乳腺癌中过度表达。

根据协议,第一三共将制造和供应DS-1062,阿斯利康将向第一三共支付10亿美元分期付款:

协议完成时3.5亿美元;

协议生效之日起12个月后3.25亿美元;

协议生效之日起24个月后3.25亿美元;

一旦该药物成功获批上市,将额外支付高达10亿美元款项;以及高达40亿美元的销售相关里程碑款项。

两家公司将在全球除日本外共同开发和商业化DS-1062,第一三共将保留在日本独家开发的权利。该合作协议于2020年7月27日生效。

08

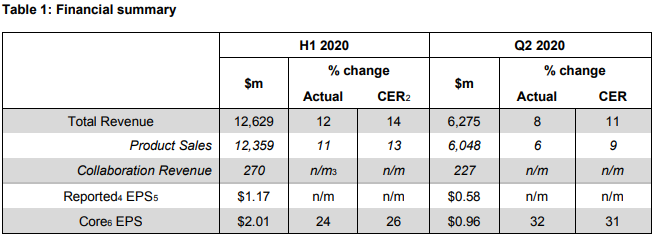

【财报】阿斯利康上半年业绩爆棚!营收、利润、现金流均保持增长

7月30日,阿斯利康发布了上半年财报。2020 Q2:

总收入62.75亿美元,同比+8%;

产品销售额60.48亿美元,同比+6%;

核心每股收益(EPS)为0.96美元,同比+32%。

2020上半年:

上半年总收入126.29亿美元,同比+12%;

产品销售额123.59亿美元,同比+11%;

核心EPS为2.01美元,同比+24%。

从三大核心治疗领域来看:

肿瘤学业务:收入53.24亿美元,增长28%;

心血管、肾脏和代谢业务(CVRM):收入22.65亿美元,增长8%;

呼吸和免疫学业务:收入26.76亿美元,增长5%;

其中,在第二季度,呼吸和免疫学业务总收入11.22亿美元,下降11%,反映了中国市场COVID-19对Pulmicort(普米克令舒,布地奈德吸入剂)的不利影响。

09

【财报】 珀金埃尔默Q2营收:诊断业务增长46%,利润高增长

近日,珀金埃尔默公布了其截止至2020年7月5日的第二季度财报。2020年Q2:

销售额8.117亿美元,同比+12%;

营业利润为1.756亿美元,而去年同期为9170万美元。

其中,诊断业务贡献了非常突出的增长,相较于去年同期增长近50%,业绩占比也首次超过50%。

分业务部门来看,2020年Q2:

探索与分析解决方案业务部(DAS):收入为3.91亿美元,下降了10%;

诊断业务部:收入为4.207亿美元,增长了46%,利润为1.603亿美元,而去年同期为4930万美元。

珀金埃尔默总裁兼首席执行官Prahlad Singh表示:“我为过去几个月中,珀金埃尔默在面对困难时所做的努力而感到自豪。事实证明,我们是一个富有韧性、灵活并且反应迅速的组织。我们第二季度的强劲业绩是团队合作的结晶,从业务组合和地理分布的角度进一步增强了我们业务的多样性。”

10

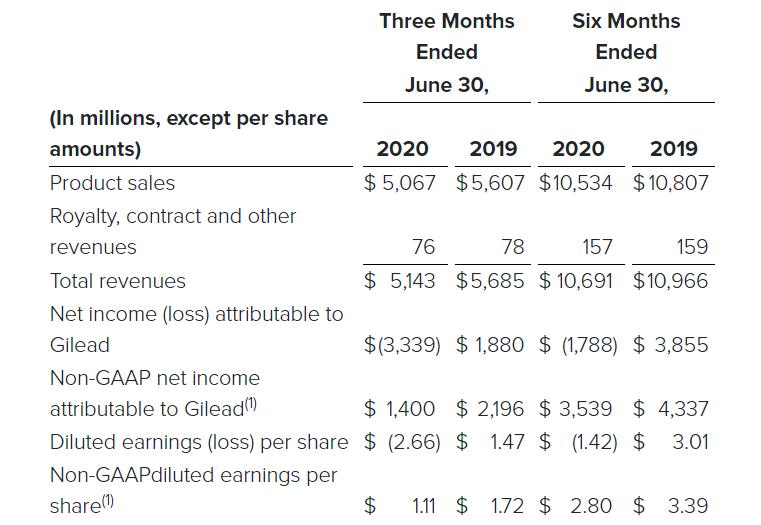

【财报】吉利德上半年财报:收入同比下降10%,净亏损33亿美元

7月30日,吉利德公布了2020年第二季度(Q2)和上半年的财务运营成果。

Q2和上半年的总收入分别为51亿美元和107亿美元,同比-10.5%和2.7%;

Q2净亏损33亿美元,去年同期为净盈利18.8亿美元。

吉利德表示,净亏损主要与收购Forty Seven公司有关,因为收购过程中支出了45亿美元相关费用。

总收入减少的主要原因包括:受疫情影响,医疗保健提供者的就诊人数和筛查量减少,这使得“流量产品”抗慢性丙型肝炎病毒(HCV)药品的销售量降低;以及2019年上半年仿制药进入市场,导致肺动脉高压治疗药物Letairis®(ambrisentan)和慢性心绞痛缓解药物Ranexa®(ranolazine)销量下降等。

11

【榜单】《财富》中国500强发布,18家医药企业上榜,国药、上药、华润

7月27日,《财富》发布了 2020 年中国 500 强企业排行榜,其中有 18 家医药企业上榜,具体如下(单位:亿元)。

该榜单由《财富》(中文版)与中金公司财富管理部合作编制,考量了全球范围内最大的中国上市企业在过去一年的业绩和成就。

其中,国内企业 TOP 3 分别为:

国药控股,营业收入4252.73亿,排名上升3位;

上海医药集团,营业收入1865.66亿,排位上升4位;

华润医药集团,营业收入1800.22亿,排位上升1位。

| 2020 | 2019 | 公司 | 营业收入 | 利润 |

| 22 | 25 | 国药控股 | 4252.73 | 62.53 |

| 57 | 61 | 上海医药集团 | 1865.66 | 40.81 |

| 60 | 59 | 华润医药集团 | 1800.22 | 28.94 |

| 100 | 106 | 九州通医药集团 | 994.97 | 17.27 |

| 156 | 211 | 白云山医药集团 | 649.52 | 31.89 |

| 240 | 237 | 海王生物 | 414.93 | 2.41 |

| 267 | 276 | 南京医药 | 371.56 | 3.47 |

| 273 | 287 | 华东医药 | 354.46 | 28.13 |

| 274 | 278 | 中国医药健康产业 | 352.85 | 9.81 |

| 275 | 261 | 瑞康医药集团 | 352.59 | -9.28 |

| 291 | 331 | 重药控股 | 338.44 | 7.88 |

| 327 | 316 | 云南白药集团 | 296.65 | 41.84 |

| 377 | 396 | 中国生物制药 | 242.34 | 27.07 |

| 393 | 470 | 恒瑞医药 | 232.89 | 53.28 |

| 416 | 454 | 嘉事堂药业 | 221.87 | 3.76 |

| 418 | 462 | 石药集团 | 221.03 | 37.14 |

| 424 | 441 | 人福医药集团 | 218.07 | 8.43 |

| 471 | 453 | 天士力医药集团 | 189.98 | 10.01 |