个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

随着国内CRO行业的强势崛起,A股市场迎来上市潮:

2021年,有6家CRO公司成功登陆A股,合计募资99.6亿。

年终岁末,这6家新上市CRO公司表现如何?本文将对此进行综合分析。

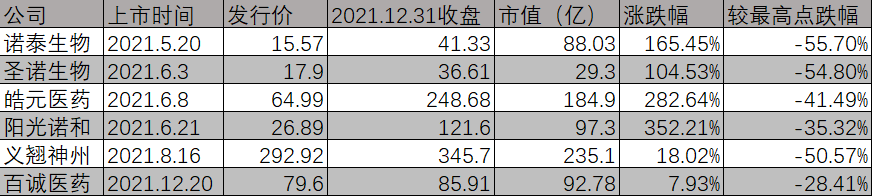

股价最高涨幅352%

◆股价:逆势上涨1.5倍

在2021年医药股普遍表现不佳、大量创新药企破发的背景下,6家新上市的CRO公司,在2021年底收盘价较发行价平均涨幅155.13%,可谓赚足了市场眼球。

其中,阳光诺和涨幅352.21%,在6支新股中排名第一,12月20日上市的百诚医药涨幅7.93%,排名最后。

但自10月以来,CRO行业也普遍迎来持续下跌,截至12月31日,6支新股较最高点平均跌幅达44.38%。

其中诺泰生物更是自6月以来一路下跌,跌幅达55.7%,与其半年报业绩增速大幅低于预期密不可分。

6支新股二级市场表现情况

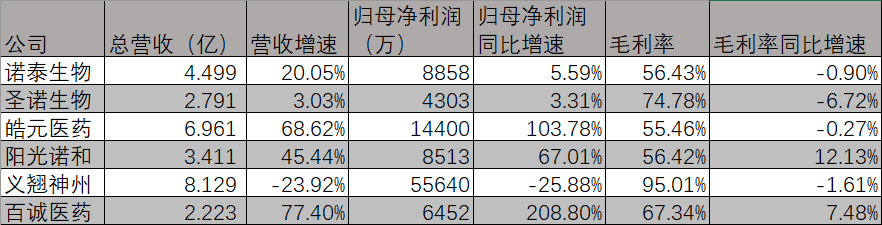

◆业绩:仅义翘神州负增长

截至三季报,营收方面,6家CRO公司共收入28亿元,较上年同期增速均值为31.77%,高于我国CRO市场规模增速。归母净利润合计9.8亿元,平均同比增长60.44%。

其中百诚医药、皓元医药业绩增速排名前二,营收增速分别为77.4%及68.62%,归母净利润增速分别为208.8%及103.78%。

百诚医药业绩增长的原因,是其采取“受托研发服务+研发技术成果转化”的创新型发展模式,在接受委托研发的同时还开展自主立项,主动进行医药技术研发并积极推进技术成果转化,通过转让、合作的形式实现商业价值。

截至 2021年 6月30日,百诚医药在手订单金额高达5.99亿元,执行周期从6个月-5年不等。

皓元医药则将原料药和中间体业务作为公司产品和技术产业化的发展方向和载体,分子砌块和工具化合物业务竞争力在不断提升,随着客户研发管线的推进,相关产品的订单量快速增长。

6支新股中,义翘神州募资金额最高,达49.8亿元,超募38亿。

上市当日,股价一度上涨104.8%,新股中一签可大赚15万,与年底的另一支“神州”,中一签亏2万形成鲜明对比。

但上市后的义翘神州业绩却不如人意,三季报营收同比下降23.92%,归母净利润同比下降25.88%。

业绩下滑原因,主要是2020年新冠病毒相关产品收入大爆发,达13.42亿元,占当期营业收入的比例为84.07%,2021年国内疫情大幅趋缓,业绩增速回归正常。

与此同时,上市后费用率大幅增加也是净利润下降的一大因素。

诺泰生物及圣诺生物的业绩增速也大幅收缩,2020年诺泰生物净利润同比增长153.94%,而2021年前三季度则收缩至5.59%,同期圣诺生物净利润同比增速从24.65%降至3.31%。

6家公司业绩情况(截至三季报)

◆毛利率:阳光诺和持续上升

毛利率反映一家公司盈利空间和综合竞争力,6家新上市CRO公司中,义翘神州毛利率最高达95.01%,超过茅台。

但除阳光诺和及百诚医药外,其余4家毛利率2021年都有不同程度的下降。

其中,由于阳光诺和在手订单不断增多,在执行项目持续增加,规模效应使得公司成本增长幅度低于收入增长幅度,阳光诺和毛利率增长12.13%,在6家公司中增长最快,逐渐追赶超越行业平均水平。

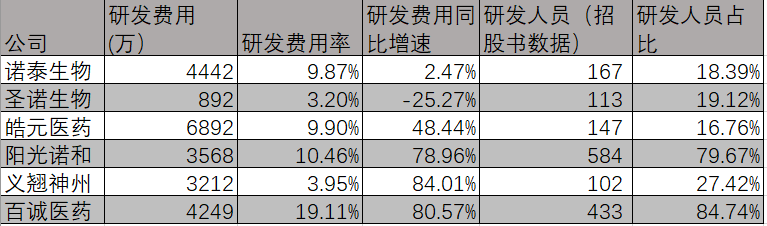

研发投入增长44.86%

核心竞争力的形成,来自研发的投入,强大的研发团队和技术实力支持是业绩保持增长的动力。

截至三季报,6家新上市CRO公司,研发费用共计2.3亿元,研发费用平均同比增长44.86%。

6家公司研发投入情况(截至三季报)

其中研发费用最高的是皓元医药,达6892万元,同比增长48.44%,研发费用率9.9%。

虽然研发人员占比不高,但2021年上半年,技术团队人员同比增长253人,其中硕士以上学历人员占技术人员比例的26.21%。

受此影响,皓元医药的CDMO业务和ADC业务不断提升,截至2021年上半年,承接了129个CDMO项目,ADC项目实现新增客户数74家,同比增长94.74%,新增项目同比增长59.18%,销售金额同比增长306.96%。

皓元医药业务情况

来源:皓元医药招股书

百诚医药以19.11%的研发费用率远高于行业平均水平,能否继续保持如此高的研发费用率,以及如何将研发能力转化为实际盈利能力还待后续观察。

义翘神州在疫情防控期间营收暴增的同时,研发投入并没有相应大幅增长,研发人才储备上,更是只依靠少数核心人才,研发人员数量低于同行。

研发费用唯一同比降低的是圣诺生物,研发费用892万元,同比下降25.27%,研发费用率仅3.2%。与之相对应的是,同期销售费用高达1.23亿元,销售费用率高达44%,重推广轻研发,属于典型的销售驱动公司。

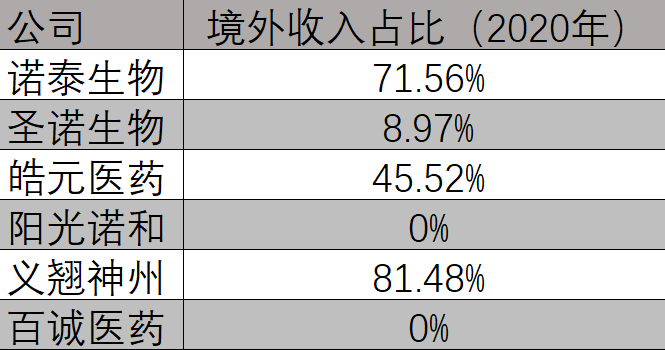

国际化的「光与暗」

新上市的6家CRO公司中,义翘神州的境外收入占比最高达81.48%,其次是诺泰生物71.56%,皓元医药的境外收入占比接近五成,而阳光诺和及百诚医药则没有境外收入。

因此,国际贸易环境的风吹草动,并不会对阳光诺和、百诚医药造成直接影响。

6家公司境外收入占比

国内业务虽然看起来很“安全”,但也面临着“内卷”。

医保价格谈判和集采,所传递的信息是:医药产品过剩、患者支付能力不足。

国内创新药的利润空间越来越小,当资本热情褪去,国内CRO市场成为存量市场,那么“出海”则是所有CRO公司都需要面对挑战。

与还需在国际化道路上摸着石头过河的阳光诺和、百诚医药比,国际化经验丰富的义翘神州、诺泰生物、皓元医药已在全球竞争中取得优势。

但也更需增强自身核心竞争力,做到自主可控,不受制于人,才能降低国际贸易政策变化带来的影响。

参考资料:

诺泰生物、圣诺生物、皓元医药、阳光诺和、义翘神州、百诚医药招股书;半年报;季报。

智药研习社3月线下培训会报名

往期推荐

来源:药智网

声明:本文仅代表作者观点,并不代表制药在线立场。本网站内容仅出于传递更多信息之目的。如需转载,请务必注明文章来源和作者。

投稿邮箱:Kelly.Xiao@imsinoexpo.com

点击阅读原文,进入智药研习社~