个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

为了解决更多未被满足的临床需求,近年来有不少药企进军非酒精性脂肪性肝炎(NASH)领域。

由于全球范围内尚无治疗 NASH 获批药物,加之市场规模超百亿美元,吸引着众多药企竞相角逐,其中就包括吉利德科学、诺华、辉瑞等 MNC 药企,以及歌礼制药、众生药业、微芯生物等国内药企。

本文将从多个方面深度剖析 NASH 药物市场:

NASH 疾病有何特点?NASH 赛道前景如何?

NASH 药物研发为何这么难?有哪些 NASH 相关的靶点和机制?

国内有哪些药企进军 NASH 药物市场?

300 亿美元赛道,

全球范围内尚无 NASH 获批药物

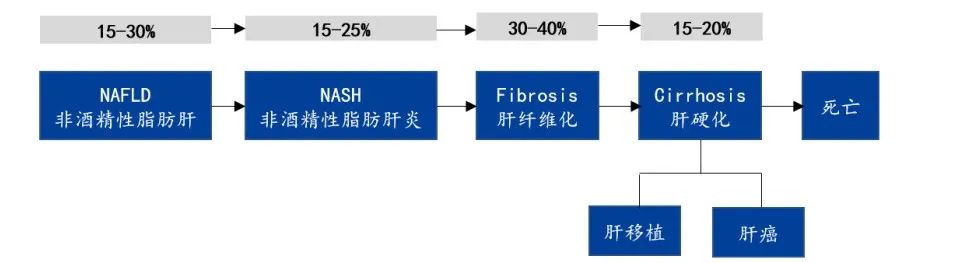

非酒精性脂肪性肝病(NAFLD)是一种与胰岛素抵抗和遗传易感密切相关的代谢应激性肝脏损伤,为全球流行的主要肝脏疾病之一。2016 年一项研究显示,全球 NAFLD 的发病率为 25.24%,平均每 4 人便有 1 人患有脂肪肝。

NASH 是 NAFLD 的一种严重形式。据统计,大约有 15%-25% 的 NAFLD 会发展为 NASH。

NASH 是由肝脏中脂肪堆积引起的肝脏炎症和损伤,为一种常见的慢性肝病,与糖尿病和肥胖密切相关,可导致慢性肝脏炎症和肝细胞损伤,并可进展为肝纤维化、肝硬化,最终导致肝功能衰竭或肝癌。

非酒精性肝病类演化图谱

来源:凯莱英药闻,国盛证券研究所

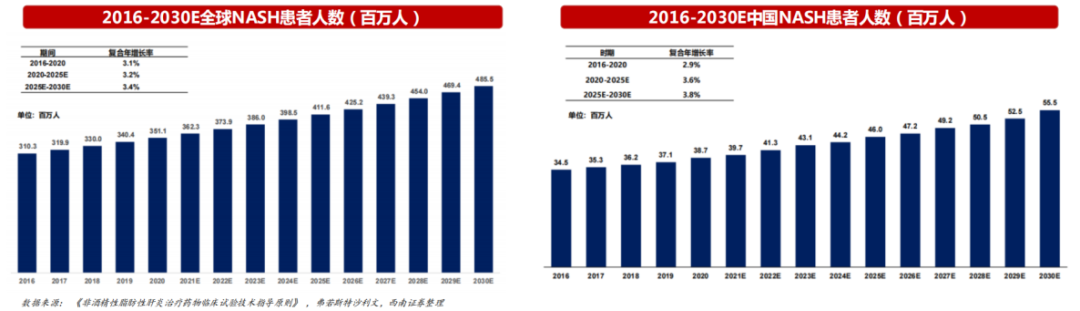

近年来,全球 NASH 患病人数一直呈现上升趋势。根据弗若斯特沙利文数据显示,全球 NASH 患病人数从 2016 年的 3.1 亿人上升到 2020 年的 3.5 亿人,复合年增长率为 3.1%;预计 2025 年将达到 4.1 亿人,2030 年达到 4.8 亿人。

另外,考虑到近年来我国居民肥胖率和糖尿病患病率的上升趋势,我国的 NASH 患病人数也呈上升趋势,从 2016 年的 3450 万人上升到 2020 年的 3870 万人,复合年增长率为 2.9%,预计将在 2025 年达到 4600 万人。

需要注意的是,目前 FDA、EMA 以及 NMPA 均还未批准任何一款针对 NAFLD 和 NASH 的药物上市,意味着有大量的临床治疗需求尚未被满足。

庞大的患者人群、逐年增加的患病率和治疗药物空白,支撑起了成长空间巨大且高速增长的 NASH 药物市场。根据德意志银行的预测,NASH 市场以 50%-60% 的复合增速增长,2024 年规模达 300 亿美元,市场空间相当广阔。

NASH 新药研发难度高

FXR、PPAR 激动剂成研发热门

有别于其他疾病,非酒精性脂肪性肝炎(NASH)的致病机理相当复杂(目前病因指向上大概有肥胖、II 型糖尿病、高胆固醇血症、胰岛素抵抗以及代谢综合征等),而且药监部门对 NASH 药物的临床终点有着严格规定。

这些因素的存在,大大提高了 NASH 新药研发的难度。

此前,由于研发的 NASH 新药存在无药效或副作用大等问题,导致吉利德科学、诺华、辉瑞、Genfit 等都尝试过临床试验失败的滋味。

例如,2020 年 5 月,Genfit 公司研发的双 PPAR α/δ 激动剂 elafibranor,由于在治疗成人 NASH 和纤维化的 III 期 RESOLVE-IT 临床试验中,没有达到 NASH 消除且纤维化没有恶化的预定主要替代疗效终点,最终被迫终止 NASH 项目。

从研发进度看,Intercept 公司研发的 FXR 激动剂奥贝胆酸(Ocaliva,OCA),是全球第一个完成 III 期临床的 NASH 药物,被认为大概率是全球首款获批上市的 NASH 治疗药物。

但实际上,奥贝胆酸(OCA)治疗 NASH 肝纤维化的 NDA 申请就曾于 2020 年 6 月被 FDA 拒绝过,原因是中期组织学终点数据带来的获益仍具有不确定性。根据临床数据显示,与安慰剂相比,OCA 只有高剂量组达到改善一级纤维化患者比例这个终点,但高剂量组有 51% 患者出现皮肤搔痒、9% 患者因此退出试验。

今年 7 月,Intercept 公布了 OCA 治疗 NASH 肝纤维化 III 期 REGENRATE 研究期中分析的积极数据。结果显示,第 18 个月时,接受 25 mg 奥贝胆酸组中,23.1% 患者达到了纤维化改善至少 1 级且 NASH 没有恶化,而安慰组只有 11.9%。Intercept 表示,基于该积极结果,将重新提交新药申请。

但是,9 月 30 日,Intercept 又宣布奥贝胆酸治疗非酒精性脂肪肝炎(NASH)相关代偿性肝硬化的 III 期 REVERSE 研究未达到主要终点。

不过,幸运的是,FXR 受体激动剂作用机制已被多个临床实验验证,靶点成药性高。

虽然奥贝胆酸在 NASH 适应症上存在瘙痒症、引起 LDL-C 升高等不良反应,但是用于治疗原发性胆汁性胆管炎(PBC,又称原发性胆汁性肝硬化)的适应症,已经于 2016 年 5 月获 FDA 批准上市。但目前 OCA 尚未在国内获批。

尽管奥贝胆酸获批的首款适应症不是 NASH,却是治疗脂肪肝疾病的标志性事件,从此掀起了 NASH 新药研发的热潮。

基于此,许多药企纷纷布局研发 FXR 激动剂,包括 Phenex/吉利德的 Cilofexor tromethamine、诺华的 Tropifexor、礼来/拓臻生物的 TERN-101 等。

国内药企也不甘示弱,雅创医药 HPG-1860、歌礼制药 ASC42、东阳光药 HEC96719、四环医药/轩竹生物的 XZP-5610 等也有多款 FXR 靶点的化药新药进入临床阶段。

全球靶向 FXR 化药新药在研状态

来自:Insight 整理(手动整理,如有纰漏请指正)

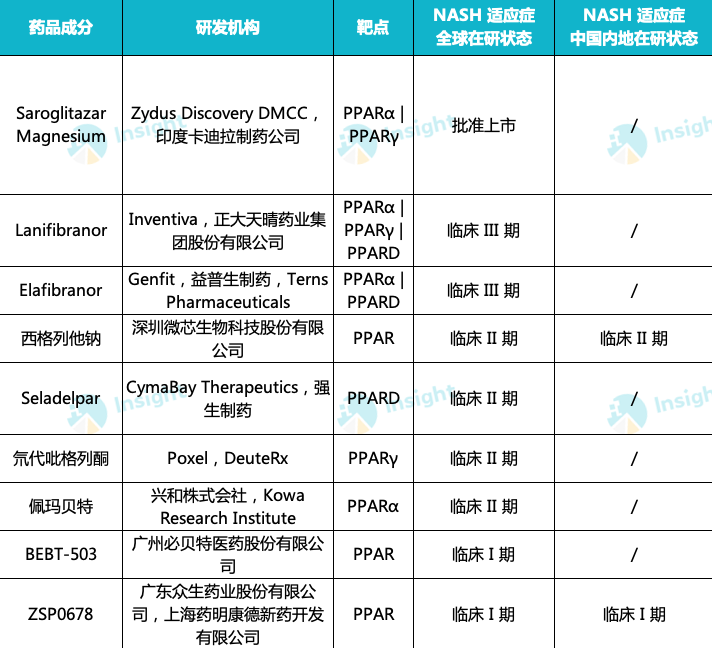

此外,PPAR 激动剂作用机制也得到了临床实验验证,目前已有不少药企开展针对 NASH 适应症的研发。

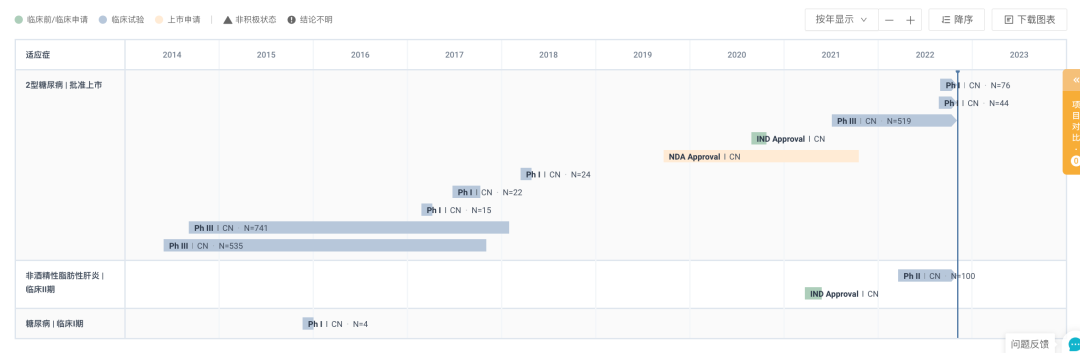

例如,微芯生物自主研发的全新机制降糖药西格列他钠,就是全球第一个获批的单药治疗 2 型糖尿病(运动饮食控制不佳)的 PPAR 全激动剂。西格列他钠所针对的是胰岛素抵抗这一 T2DM 发生和发展的核心机制,通过适度激活 PPAR 三个受体,使得糖、脂、能量和蛋白代谢达到动态平衡。

目前,微芯生物正在拓展西格列他钠用于其他适应症,包括:西格列他钠联合二甲双胍治疗经二甲双胍单药控制不佳的 2 型糖尿病,处于 III 期临床试验(已完成试验入组);治疗非酒精性脂肪性肝炎(NASH),处于 II 期临床试验。

西格列他钠全球项目在研甘特图

来自:Insight 数据库网页版

Zydus-Cadila Group 开发的 PPARα 和 PPARγ 激动剂 Saroglitazar 成药性也得到验证,分别于 2013 年 9 月、2020 年 1 月获批他汀类药物无法控制的糖尿病性血脂异常、2 型糖尿病两项适应症,目前正在美国开展针对 NAFLD/NASH 适应症的Ⅱ期临床。

除此以外,全球在研的 PPAR 激动剂,还有 Kowa 的 Pemafibrate、艾伯维的 Lanifibranor、CymaBay/强生的 Seladelpar、众生药业的 ZSP0678 等。

全球 PPAR 激动剂在研状态

来自:Insight 整理(手动整理,如有纰漏请指正)

在研 NASH 药物超百项

多项药物处于 Ⅲ 期临床

由于 NASH 是一个复杂的失调性疾病,不同患者的表型可能会有显著的差异,因此在研药物的作用靶点相对分散。

除了前文提到的 FXR 和 PPAR 两个热门靶点以外,目前全球还有几十个针对 NASH 适应症的靶点,包括 THR-β、GLP- 1、SGLT-2、NRF2、ASK-1、ACC、miR-33a、DGAT1/2、FGF21、AMPK、mTORC、CCR、AnxA1、RvD1、Galectin3、LOXL2、CYR61 等。

另外,根据 Insight 数据库统计,目前全球有 355 个 NASH 新药项目在研,其中有177 个项目处于临床开发阶段,可谓「百花齐放、百家争鸣」。

NASH 药物的作用靶点及典型药物

来源:中信证券研究部

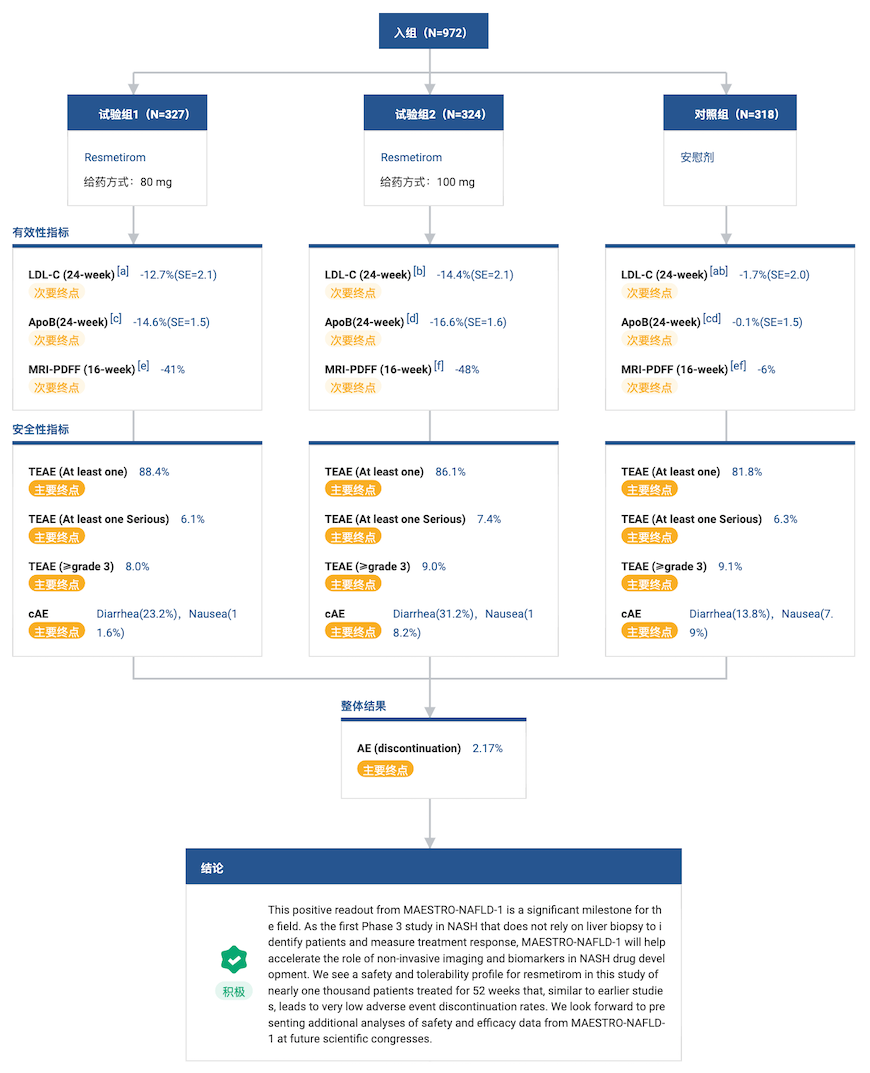

值得一提的是,全球首款治疗 NASH 的药物也可能「花落」Madrigal Pharmaceuticals 公司研发的 THR-β 激动剂 resmetirom(MGL-3196)。

2022 年 1 月 31 日,Madrigal Pharmaceuticals 公司宣布,Resmetirom 治疗非酒精性脂肪性肝炎(NASH)的一项 Ⅲ 期临床试验获得积极安全性数据,达到了安全性的主要终点,同时也达到了肝脏脂肪减少等关键性次要终点。

根据 Resmetirom III 期临床试验(登记号:NCT04197479)的 topline 数据显示,近 1000 例患者接受每日 80 mg 或 100 mg resmetirom 治疗 52 周安全性和耐受性良好。有效性方面,相对于安慰剂组,治疗 52 周后 resmetirom 治疗组平均肝脏脂肪含量下降(MRI-PDFF)超过 40%,同时伴随包括 LDLc 在内的血脂水平的显著改善。

NCT04197479 临床试验结果

来自:Insight 数据库网页版

国内方面,拓臻生物的 TERN-501 已经推进至 II 期临床,歌礼制药布局了两款 THR-β 激动剂:ASC41(II 期临床)和 ASC43F(Ⅰ 期临床)。

据介绍,ASC42 是一款由歌礼制药全资附属公司甘莱制药自主研发、有望成为同类最佳(best-in-class)的新型高效选择性非甾类法尼醇 X 受体(FXR)激动剂。ASC42 口服片剂由甘莱专有制剂技术开发,具有室温下稳定的特点。ASC42 既可作为单药使用,也可与甲状腺激素 β 受体(THR-β)激动剂 ASC41 或脂肪酸合成酶(FASN)抑制剂 ASC40 联合使用。

根据此前的 ASC42 美国 I 期临床试验(登记号:NCT04679129)数据显示,在 15 mg 剂量每日一次为期 14 天的治疗期间,受试者的低密度脂蛋白胆固醇 (LDL-C) 维持在正常水平且未观察到出现瘙痒症状,FXR 靶向激活的生物标志物成纤维细胞生长因子 19(FGF19) 在给药第 14 天时的增幅高达 1,780%,这使得 ASC42 FXR 激动剂有望成为同类最佳的 PBC 候选药物。甘莱计划在完成中国 II 期临床试验后启动中国、美国和欧盟 III 期临床试验。

除此以外,由于 NAFLD 与 2 型糖尿病关系密切(糖尿病患者是 NAFLD 的重灾区),大部分 NASH 患者死亡可归因于心血管代谢疾病,因此在针对 NASH 适应症中出现了新型糖尿病降糖药物 GLP-1 受体激动剂和 SGLT-2 抑制剂的身影。

例如,诺和诺德的 GLP-1 受体激动剂索马鲁肽,正在开展 NASH 适应症的 Ⅲ 期临床试验,AZ/BMS 的 SGLT-2 抑制剂 Dapagliflozin(达格列净)正在开展针对 NASH 适应症和脂肪肝疾病的 Ⅲ 期临床试验。

抗糖尿病药物用于 NAFLD/NASH 临床试验结果

来自:Nature Reviews Endocrinology,国盛证券研究所

歌礼制药、众生药业、东阳光药…

谁能率先突围?

总体来看,目前国内药企正在积极研发 NASH 新药,研发进度主要集中在 Ⅰ 期和 Ⅱ 期临床阶段。

据 Insight 数据库显示,目前国内处于临床阶段的 NASH 药物共 41 款,其中 14 款药物处于临床 Ⅱ 期,14 款药物处于临床 Ⅰ 期,涉及的药企包括歌礼制药、众生药业、东阳光药、微芯生物、四环医药/轩竹生物、华东医药等。

可见,上述国内药企已经在 NASH 领域抢得先机,未来就看谁能率先突围、抢得市场先发优势。

国内 NASH 药物研发进展

来自:Insight 整理(手动整理,如有纰漏请指正)

点击卡片进入 Insight 小程序

药品申报、临床、上市、一致性评价…

随时随地查!

👇👇👇

免责声明:本文仅作消息分享,并不构成投资建议,也不代表 Insight 数据库的立场,文章观点仅供分享行业见解,请广大投资者谨慎。

编辑:Hebe

PR 稿对接:微信 insightxb

投稿:微信 insightxb;邮箱 insight@dxy.cn

点击阅读原文

免费试用 Insight 数据库