个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

拟部分收购唯德康

早在今年4月,奥赛康就已发布购买资产预案公告,后经过几个月的协商,于10月份再次形成收购草案。

根据收购草案报告,奥赛康拟以发行股份及支付现金方式合计出资8.34亿元,收购江苏唯德康医疗科技有限公司(“唯德康医疗”)合计60%的股权。其中以发行股份方式受让30%股权,以支付现金的方式受让30%股权。

引人注意的是,根据最终评估结果,唯德康医疗100%股权的评估值为13.91亿元,较账面价值增加11.97亿元,评估增值率617.61%,若交易成功奥赛康将形成6.43亿元的商誉。这是此前市场普遍质疑交易动机的一个关键点。

另外,本次交易还设置了业绩承诺,在业绩承诺期内唯德康医疗的调整净利润累计不低于3.64亿元,分别为:2021年不低于1亿元、2022年1.2亿元、2023年1.44亿元。

据贝壳社了解,唯德康医疗于2012年成立,是一家专业从事消化内镜领域医疗器械研发、生产、销售的高新技术企业,拥有“久虹”和“唯德康”两个品牌系列产品,围绕内镜诊疗领域进行了系统性的产品布局,在行业内有较高的市场知名度和品牌影响力。其核心产品内镜诊疗领域国内企业中排名前三位。

2021年上半年,唯德康医疗总营收2.18亿元,其中消化内镜医疗器械营收1.97亿元,占比90.6%。

来源:唯德康医疗官网

内窥镜是一种常见的医疗器械,经人体的自然腔道或经手术做的小切口进入人体内,可直接窥视有关部位的变化。内镜手术可以应用于消化内科、呼吸内科及神经内科等多个领域,其中消化内科领域应用最广泛。

我国内镜诊疗器械市场起步较晚,但增速远超全球,行业景气度高。据统计,2015-2019年我国内镜诊疗器械市场规模复合增长率为14.44%,处于快速扩张阶段。未来几年我国内镜诊疗器械市场有望保持10%-20%复合增长率,预计至2024年,市场规模有望达到70亿元以上。

奥赛康试图通过收购唯德康医疗实现“药械共振”,利用双方在消化领域拥有共同的理解和认知,来达成研发、市场和销售等方面的协同。

但是监管部门对这起交易案有诸多的不认同,并在今年7月份向奥赛康发出了问询函。

监管部门的质疑

在这份许可类重组问询函中,监管部门提出了17个问题,包括了质疑收购的目的、评估增值率的合理性、对集采中标和丢标影响的预测、业绩承诺是否可行等等十分尖锐的问题。

对于交易目的,奥赛康在回复函中解释称,作为中国抗消化性溃疡质子泵抑制剂注射剂产品领域的龙头企业,通过收购唯德康医疗,奥赛康将进入消化内镜诊疗器械领域,进一步丰富产品管线,在消化道诊疗领域的布局将更加完善和多元化,初步形成“药物+器械”的产业链布局,将有效提升和稳固上市公司的市场地位。

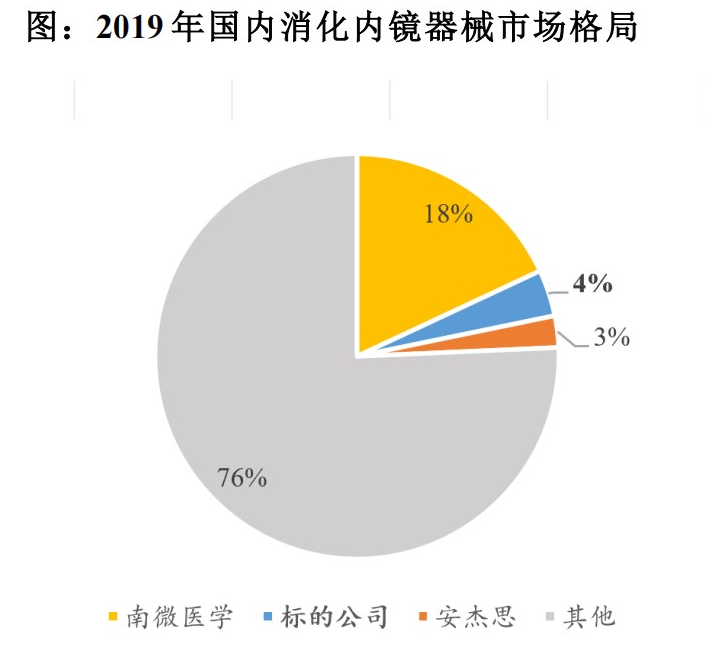

唯德康医疗2019年国内消化内镜器械市占率为3%

来源:公告

根据收购草案,奥赛康承诺如果本次收购未获得监管部门的核准,将再次与其他方式(包括全部现金收购等)发起收购唯德康医疗60%股权。这也引起了监管部门对其是否有足够现金支付的质疑。

奥赛康称,截至今年上半年结束,其货币现金有8.54亿元,另有结构性存款6.45亿元,还有银行授信6亿元,足够发起现金支付。

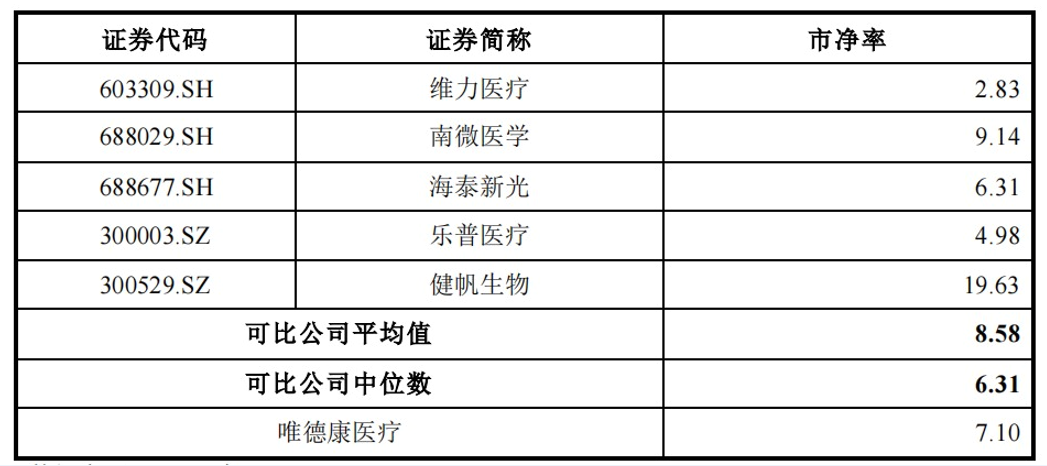

关于唯德康医疗高达617.61%的增值率,奥赛康认为,在近期同行业可比收购案例比较中,本次收购案调整后市净率为5.72,与可比交易调整后市净率平均值5.63相当,评估值具备合理性;另外,唯德康医疗市净率7.10,同行业可比上市公司市净率平均值为8.58,也不存在对其高估的情况。

唯德康医疗同行业可比上市公司市净率

来源:公告

对于集采的影响,奥赛康认为,相比人工关节、人工晶体和冠状动脉支架等产品在集采前超过万元的售价,作为唯德康医疗主要营收项目的基础诊断类产品平均销售单价才20元左右,短期内进入带量采购范围内的可能性较小。

除了以上涉及奥赛康收购方面的问题,监管部门还对唯德康医疗的经营提出了诸如能否实现业绩承诺、收购前增资的合理性、内部重组如何评估等一系列问题。

根据27日监管部门会议的审核意见,监管部门认为奥赛康未能充分披露境内外行业政策变动对标的资产的影响,未来盈利能力存在较大不确定性,不符合相关规定,予以否决。

此次监管部门对收购案的否决,从基本面来看,并不会对其造成严重的负面影响,毕竟经过多年的发展,奥赛康正在进入收获阶段,一字跌停的局面显然是市场的过度反应。

正在逐步进入收获期

奥赛康作为国内目前PPI注射剂产品最为齐全的生产企业而闻名,连续多年整体市场份额居于行业第一。

2021年上半年,奥赛康总营收16.74亿元,同比增长11.43%;净利润2.63亿元,增长15.39%;归母扣非净利润2.54亿元,增长16.54%。

其中,消化类产品营收10.94亿元,占比65.34%;抗肿瘤类产品营收3.9亿元,占23.31%。

在“保基本、稳预期、调结构”的转型升级战略指导下,奥赛康多个领域的产品正在逐步进入收获期。

目前奥赛康已上市5个PPI产品,已有4个通过评价。未来几年内,还将有注射用左泮托拉唑钠、注射用右雷贝拉唑钠、注射用右兰索拉唑等系列手性PPI产品陆续批准上市,完成迭代升级。

抗肿瘤药细分领域,奥赛康不仅已上市17个抗肿瘤药注射剂产品,品种数量业内排名第三,同时完成了未来十年上市新品的布局。注射用奈达铂和注射用培美曲塞二钠已完成质量和疗效一致性评价研究并提交申请。

在高端首仿药方面,奥赛康也即将迎来大规模收获:抗2型糖尿病药物沙格列汀片首家上市,独家生产,将迎来产品销售的快速增长期;抗肿瘤药注射用替莫唑胺(奥锐安)国内第二家获批上市;抗2型糖尿病药物恩格列净片完成生物等效性研究已申报生产;抗肿瘤药苹果酸卡博替尼片国内第二家申报生产;抗肝癌药物甲磺酸仑伐替尼胶囊完成生物等效性研究已申报生产;艾曲泊帕乙醇胺片首家完成临床生物等效性研究已申报生产;地拉罗司分散片首家完成临床生物等效性研究已申报生产。

抗菌类产品线方面,10月21日,奥赛康的注射用多黏菌素E甲磺酸钠获批上市,成为国内第二个获批的此类产品;广谱抗真菌药物泊沙康唑为国内首家上市。

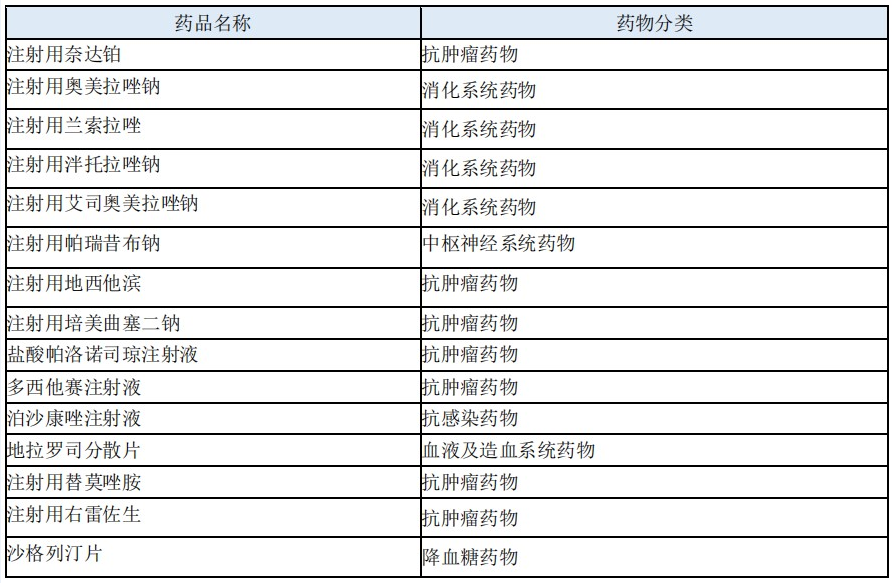

奥赛康已过评仿制药明细

来源:半年报

另外,在创新药研发方面,奥赛康主要聚焦消化、肿瘤、耐药感染、慢性病四大治疗领域,重点聚焦小分子靶向化学创新药、肿瘤免疫领域生物创新药,包含第三代EGFR-TKI、Claudin18.2单抗、抗G-耐药菌新药等。

目前主要在研项目共计71项,其中有6个化学1类创新药和生物创新药处于临床研究阶段,多个创新药项目处于成药性、临床前研究阶段。

奥赛康创新药研发管线

来源:半年报

不过,在目前资本市场普遍对传统药企存在偏见的氛围下,奥赛康的估值并不高,目前市值110亿元左右,动态市盈率21.58倍,存在一定的价值低估。

结语

从战略上讲,收购唯德康医疗实现“药械共振”的策略是正确的,相较于几年前其他药企的盲目收购行为,奥赛康的此次收购旨在扩展主业的广度,是十分合理的行为,只是在部分细节方面可能还不符合监管部门的要求。根据奥赛康的承诺,相信不久的将来,我们还将看到其以其他方式对唯德康医疗进行收购。后续发展如何,贝壳社还将持续关注。

参考资料:奥赛康公告、年报、官网

作者:黄仲平

声明:本文为作者独立观点,不代表贝壳社公众号立场,仅做分享交流。如需转载,请留言。

往期回顾

|

1 |

|

|

2 |

|

|

3 |

|

媒体合作:李先生 13173667890

商务合作:李小姐 L13695604846(微信)

● 扫码关注我们

· BioClub ·