个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

未上市的Biotech公司,接下来要应对残酷的未来3-5年,而已IPO的Biotech公司,如何渡过未来的3-5年呢?

随着港股18A公司2021年报的陆续披露,除了各公司纷纷呈现出未来的广阔发展空间,更直接呈现在投资者面前的是各公司关于生死的财务报表情况。

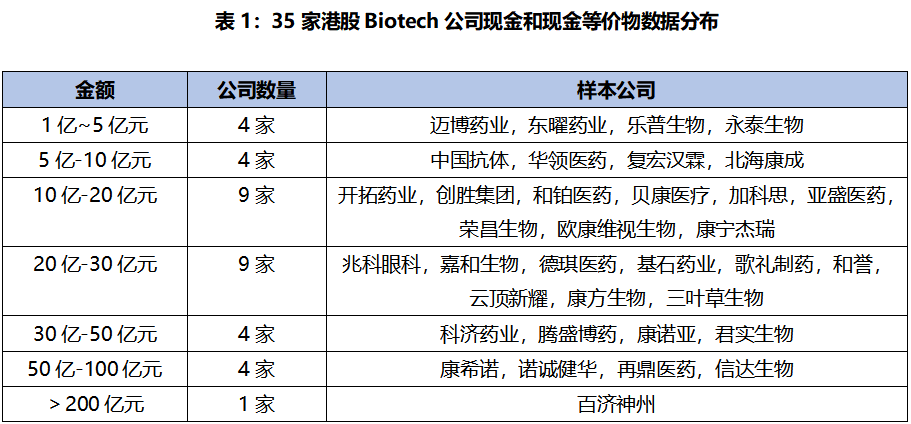

据不完全统计,35家港股Biotech公司,按照现金和现金等价物的口径统计,其数据如下表所示:

注:港股,A股均未剔除多地上市;

注:部分公司因2021年报尚未披露,采集的仍为最近一期数据

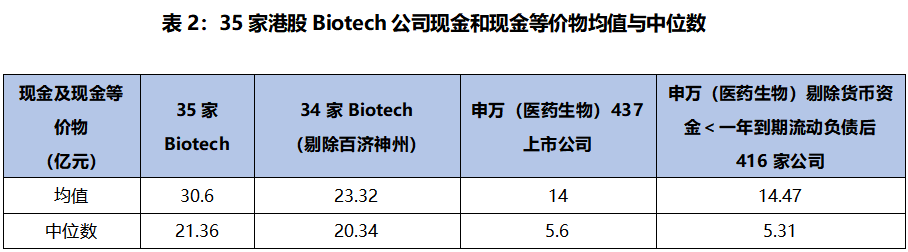

从数据来看,港股Biotech公司的资金情况远优于A股医药生物企业,体现出过去几年资本市场给予创新Biotech公司真金白银的支持,也证明了创新是一条可以走,并且一定会比传统走的更好的路。

但同样需要正视问题是,随着产品的不断上市获批,但经营性现金流仍为负值,并且部分热门品种的销售远低于市场预期,资本市场对于这类公司的热情也大幅降低,融资规模大幅缩水,破发成为常态。

Biotech公司未来一定会产生极大的两极分化,而接下来的自身定位,发展方向,运营思路,都应该主动接受并适应这种变化,进入适应自身发展的健康轨道。但什么样的发展方向是健康的,智者见智,仁者见仁。

从未来3到5年看,Biotech公司经营性现金流为正的可能性较低。若按照货币资金与三费总计的角度来看,35家港股Biotech公司支撑三费运营的均值为3.04年,中位值为2.39年。

若在未来的3-5年内,35家港股Biotech公司不能靠产品销售的正现金流维持三费运营,同样需要通过融资来解决生存问题。

而对于部分现金仅能维持15个月运营的Biotech公司(笔者统计约13家公司)来说,2022年最核心的工作可能也要放到融资工作上。

01

开源路径

鉴于港股的交易量较低的实际情况,上市后融资融资可以借鉴5种思路:

第一,把握市场热点窗口期,及时融资。

例如,前期某些市场的热点公司期望在更高市值的时候再融资或者期待产品上市迅速获得充足的现金流,但产品一天没上市就有不批准的风险,即便上市了也未见得有足够的销售规模,所以不要期待更高的市值,在合适的窗口期及时补充公司的资金,即便将来现金流充足,一样可以采用回购股份的方式来提高股东的收益。

第二,善用银行贷款。

Biotech公司因其发展的特殊性,以及国内各大银行前期以资产负债率为锚的贷款原则,基本上Biotech公司都没有什么银行贷款,这一点相比A股的医药公司相差甚远。从长期发展的角度来看,无论是债权融资还是股权融资,对股东们的权益是没有影响的,所以在有了上市公司的平台背书后,主动与所在地的政府、银行对接,以更开放的思路(现有固定资产质押,产品所有权质押,产品未来收益质押等等)去讨论贷款问题,而考虑到国内目前各地政府的首要任务除了防疫之外就是发展经济,所以只要能够充分的交流,互相找到对方诉求的合理解决路径,银行贷款尤其是地方银行贷款,可能会是一个比较可行的机会。

第三,努力科创板上市。

一定要坚持申请科创板,A股虽然比较麻烦,但只要公司合规运营,融资的难度还是相对偏低的。

第四类,寻求股东的支撑。

多跟股东搞好关系,关键时刻股东们站出来还是可以再救一救急的。

如果,对标公司以上4个思路都无法实现,那就现实点,放缓研发投入,尽早着手反向BD。通过研究国内外Pharm的产品管线,进而挖掘出可协同的价值,然后放低姿态,主动上门,哪怕是放弃现有产品的所有权益,但只要能保住公司的现金流,就可以有机会以Biotech的定位重新布局产品。

02

节流方法

融资作为迫在眉睫的对外努力方向,合理分配内部资金使用可能更是容易的操作。

首先要打破摆铺张,讲排场,充面子,讲故事,进而能够更容易吸引投资人的心态。现在所有的投资人都是信息高度对称,并且都是为了自身的资金安全负责,可能更愿意投资的是一个务实,高效,投入产出比高的团队。

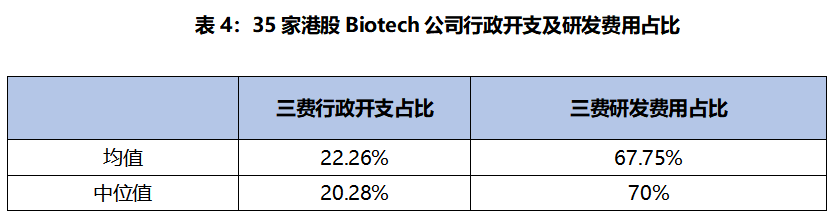

以三费中的行政开支和研发费用占比来看,大概有20%的费用是被行政开支使用掉了,这部分费用中所对应的人力成本,其实是公司可以优化的方向。

记得有一次去国内最大的“CXO”公司拜访,与副总裁级别开会并无任何行政服务人员,所有茶水、咖啡,都是自助式服务,这一点是值得所有公司,无论是Biotech公司还是国内的Pharm公司学习的。

公司提供的是一个奋斗,拼搏的平台,尤其是在创业之初,更好的平台学习机会,更慷慨的现金奖励,更大方的股权激励可能远比优雅的办公环境更能吸引到有事业心的伙伴。

研发费用是所有Biotech公司的最大支出,合理控制研发费用的支出,合理控制产品管线的推进,结合自身团队的特点,主动谋求合作、转让、冻结、砍掉某些产品管线,短期可能会受到资本市场的抨击,但长期来看是有助于公司的平稳发展的。

既要考虑到未来10年的诗和远方,同样也要考虑到未来3-5年的苟且,一味的高歌猛进,期待一战成名,可能往往会是尸骨无存。

销售费用,这个费用就特别有意思。很多企业,营业收入低于销售及分销成本,换句话说,是越卖越赔,可能每个Biotech都有着Pharm的梦想,有梦想是好事,但还是要现实一点。

如果账上资金充足,可以去尝试探索搭建自己的销售网络。但布局销售跟布局产品管线不同,销售不是讲故事,消耗的资金可能都是浪费掉的,如果不正当的销售行为甚至可能还会给公司的稳健发展造成负面影响。所以对于资金不充分的Biotech公司,还是建议在方向上要加强反向BD能力,主动去跟Pharm合作。孩子只要能长大,总归是你的,天天捂在自己手里,可能中途就夭折了。

固定资产投入,笔者强烈建议这部分投入减缓,甚至要比销售费用的投入更往后排。之所以国内医药企业更愿意投资固定资产,以及各地方政府也愿意支持固定资产投入,其实从本质上都是受了中国房地产市场潜移默化的影响,觉得土地会升值,房屋土地可以去融资。另外可能还有一些为了避免知识产权泄露,或者被代工企业卡脖子等等问题。

如果是放在3-5年前,如此考虑,无可厚非,毕竟当时存在MAH政策不是很完善,CMO企业规范度低,可选标的少等原因。但时至今日,各方面条件跟当初已经是天壤之别的变化。

对中小型Biotech公司,其在工厂建设,员工管理,产品生产质量管理等等方面,并无充足的经验以及管理能力,而如果市场规模无法达到合理的水平,自建工厂不但不会是正资产,反而会是给企业经营带来极大的管理负担,成本负担。而随着国内CMO行业的蓬勃发展,代工已经变成一个较为成熟的商业模式,同时其代工费用也呈下降的态势。

企业如果无法达到30%-50%的生产饱和度,自建工厂的亏损的可能性是极大的,而生产饱和度的不足,进而会引发优秀工人的稳定性问题,进而甚至会带来连锁的质量问题。所以,再次希望所有“逆投资”建厂的Biotech公司,慎重再慎重,把未来3-5年想象的悲观一点,然后再来评估是否还有固定资产投资的必要。

最后,还是希望长坡厚雪的医药行业,能够不断的涌现出各式各样的公司,有小而美的Biotech公司,有厚积薄发的Biopharm公司,也有转型成功的Bigphram公司,总归是做好自己定位,做好自己该做的,做好自己能做的,志存高远但不好高骛远,练好内功等待市场的回馈,而不是编好故事去追逐市场的泡沫。

2022第七届易贸生物产业大会EBC暨易贸生物产业展览

扫描二维码

直达大会现场

二维码首页

↓↓↓是您想要了解的?

EBC论坛|EBC展览

参展机构|注册通道|咨询联系

EBC活动|采购俱乐部

会议信息

大会名称:2022第七届易贸生物产业大会EBC暨易贸生物产业展览

主办单位:易贸医疗

指导单位:苏州工业园区管理委员会

协办单位:苏州工业园区投资促进委员会

会议时间:2022年6月26-28日

会议地点:苏州国际博览中心

参与群体:覆盖创业者、科学家、临床医生、投资人和供应商等

易贸生物产业展览

EBC覆盖体外诊断、抗体药物、细胞治疗、基因治疗、mRNA等生物医药创新领域,通过EBC会议、展览、活动三种形式,共建生物产业交流合作平台。三大展馆全方位展示,C3展馆坐拥业内优秀品牌企业,更有大型娱乐展区,采访区,易贸快闪店;D3展馆集聚各类精彩品牌企业,更有约见区,观众休息区等交流集聚地;E3展馆企业展示区,更有用餐区,特色小食区。为生物医药企业提供一站式采购服务。