2010

年以来,约

1580

家生物医药企业在中国成立,其中

近一半企业都经历了多轮融资,但目前仅仅只有

38

家实现了上市。

这是波士顿咨询公司合伙人兼董事总经理吴淳在

E

药经理人“

2021

中国医药产业新年展望会”上

分享的数字。

国内医药创新成果有目共睹,不过也正因成绩显著更有必要重新审视中国医药创新生态的内里到底如何。以下是吴淳的分享内容:

过去5年,在一系列政策利好推动下,中国医药创新1.0生态体系已经初步建成。过去一年,不光是新冠疫情的一年,也是中国医药行业见证创新和成果的一年。不论多寡,不论快慢,这些成果都让我们重新去思考中国医药创新生态到达了怎样的成熟度,以及是否可持续。

由于MAH制度等一系列制度的落地,审评审批的加速启动了中国整个医药创新的生态。从百人计划、千人计划再到万人计划带来的人才引进、归国技术人员增加、内外资企业人才间的流动,给中国医药创新提供了第一生产要素。

其次是资本的流入和加持。过去几年特别是2020年医药产业无论是私募公募,还是在一级二级市场的资本都得到了非常强劲的增长。这给与新药研发和创新企业信心上很大的加持。

除此之外,

落地转化赋能上CRO/CDMO产业也反映出整个医药产业快速发展,扶持了医药创新项目研发和转化的提速

。

最后,整个闭环中有了政策、有了人才和资金,有了成果转化,剩下的便是对新药的创新的议价支付。虽然在2020年国谈成果中几家欢喜几家忧,并不是所有的创新都能得到国家基本医保的支付,但是国家已经提出建议多方支付、多层次支付保证体系,从各更多方为医药创新提供创新的议价支付。

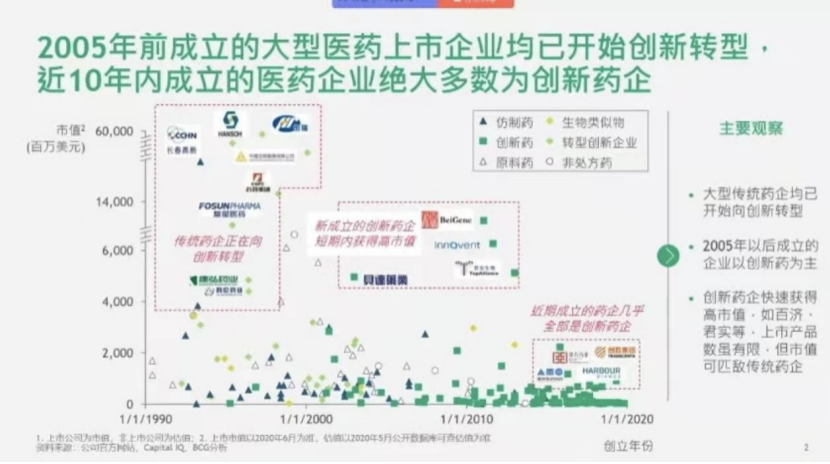

从上图可以看到,三类企业渐次成立,代表着每个时期的特点。其中,最左边的几乎都是在2000年以前成立的一些企业,大部分是传统药企,以恒瑞医药、豪森药业、复星医药、石药集团为代表。这些企业多数正在进行创新转型,最先转型的恒瑞已经从仿制到仿创结合,再迈入以创新为导向的第三阶段。

中间部分是在2010年前后成立的,这一批企业的兴起主要受益于海外“科学家”们的回归,这些企业最杰出的代表成为了中国生物科技里最前沿的生物新贵,包括最开始的贝达药业,以及被外资们青睐的百济神州、信达生物、君实生物、再鼎医药等等。

最后一部分是近五年成立的创新药企,他们多数以创新药为主,同时也有更多技术平台目前估值还处于比较低的状态。不过从进入时间和取得的成绩上来说效率同样很高。

总归来看,2010年以来中国成立约1580家生物企业,包括化药生物药中药企业,包含各类生物技术、基因检测公司等,也包括CDO/CDMO企业。其中将近一半的企业750家左右都经历了多轮融资,但是目前仅仅只有38家实现了上市。从数量上来说港交所和纳斯达克吸引了最多企业。此外,近年来由于科创板审批上得到大大改善,二级市场交易动态也趋于平稳,逐渐成为大家比较看重的平台,很多企业考虑寻求科创板第二次上市,甚至是第三次上市,甚至有的企业觉得科创板是他们的首选。

从行业中得到的消息,预计

2021

年将有几十家甚至上百家企业能够进入上市审批流程。

这样看来,过去五年中国医药创新不仅一切繁荣甚至似乎有一些膨胀,但更为关键的问题是未来五年中国能否打造一个可持续的医药创新生态2.0,能够让迄今为止的成绩得到升级和可持续的发展。

我们看到目前在取得成绩的几个要素中都还存在进一步提高和亟待改善的问题。

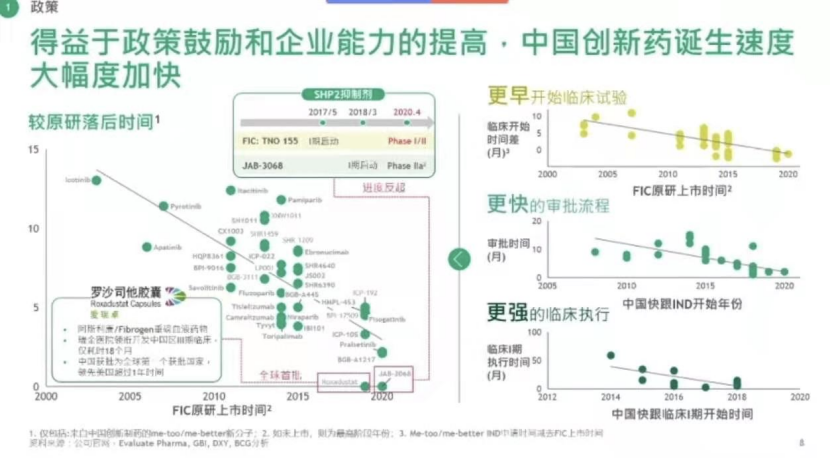

首先是政策。过去5年,特别是从2017年开始政策经历一系列变化,在审批和注册方面提速度、讲证据、降门槛,取得了非常多的成绩。特别是在提速度方面,现在的三报三批不仅简化了流程,从批准时间和速度上都跟之前形成了鲜明的对比。

从具体的数据上来看,2011年整个临床审批大约需要33个月,到2019年按备案制平均是3个月,多数在60天就能够得到审批。除临床之外,新药审批速度同样提速,从2011年的35个月降到约11个月。

在讲证据方面,不管是在海南博鳌、大湾区,还是在全国层面境外临床数据和一些真实世界的数据越来越多地得到一些试点和应用。在降门槛上临床试验机构由“认证制”到“备案制”增加了临床机构的数量,缓解了一下资源短缺的现状。

MAH制度则是另一块政策为创新带来的红利。MAH对于激发研究者的创新热情,推动整个产业链的分工合作“专业人做专业事”提高了资源利用效率。

得益于这些政策方面的改变,中国创新药诞生速度大幅度加快。

上图最左边图表中横轴是first-in-class原研药物上市或进入临床的时间,纵轴则对应我国第一款药物开始研发所落后的时间。从中不难看出,2005年我们的研发几乎落后了12年。换句话说人家已经开始上市的产品要等到十二年后中国才开始产品研发。不过这样的一条曲线在过去15年中急速下降,到2020年几乎缩短到一年左右的时间。中国临床加速度越来越快,归功于国内对各种新技术更早的关注,并同时开展临床实验。

中国新药研发正在以时间差几乎为零的速度进行跟踪。甚至阿斯利康的罗沙司他胶囊在中国的三期临床领先,仅耗时18个月在全球第一个获批上市。

虽然如此,

但我国医药创新无论是从数量还是从多样性和质量来说都还有待提高,其中一个明显短板便是扎堆研发。

无论是已经取得商业成功的PD-1(L1)还是Claudin18.2、ADC这样相对较新的靶点,都由相当数量的国内企业展开me-too、me-better的追逐,我们认为这是对资源和效率的很大浪费。

从现有的政策和审批的规则上来说,目前在鼓励多样性和更多更好创新方面是否达到了一定的瓶颈。如何从扎根竞争过渡到战略竞合,从fast-follow、me-too过渡到first-in-class、me-best更好的实现对市场资源有效运用规避同类竞争和不必要的资源浪费,是政策制定方面下一步的发展方向。

第二是人才。过去一段时间尖端人才的加入带动了医药产业创新的发展,无论是恒瑞的张连山、百济的王晓东、还是创立荣昌生物的房健民、再鼎的杜莹这些人才把他们在科研方面、BD方面以及对项目的识别方面的经验能力和资源网络带到产业中形成了一股推动力量。这些人才实现了我国医药创新0到1的突破。

未来医药产业所需要的是1到10的飞跃,而这要依靠的将不光是单个人而是创新组织的驱动。

只有一个人能力强并不足以支撑整个公司、整个行业所需的完整闭环和规模化的商业,这其中涉及对人才教育体系的搭建、人才梯队的布局和培养。如果一个创新企业需要10位CXO的话,100家企业就需要1000位 CXO,这样数量的高端人才从何处获得也正是医药行业未来面临最大的挑战。

第三就是资金。如果说目前医药行业创新是由政策启动、人才回流引起的话,那么资金所起到的则是推波助澜地促进作用。

但如果将中国对整个医药创新研发资金的来源和数量与美国做一个对比便不难发现,不论是绝对数量还是多样性方面中美之间差距依旧明显。

从政府科研机构投资到私募公募,中国整个医药研发的资金体系建立相对完整,基本与美国保持2到4倍的差距,只有药企营收/公募的比例远远低于美国。

这意味着中国医药创新中产业投资比失衡。

原因一方面是由于目前我国药企的市值虽高,但规模和营收较小,高市值并不意味着药企有能够赚钱的产品和其商业价值,也因此企业能够反哺到创新研发投入的资金量就很小。

另一方面,虽然过去有很多资金涌入中国医药市场和板块中去,但其中对创新的关注度仍然不够。对比科创板和纳斯达克会发现,相较纳斯达克拥有83%未盈利的创新药企,科创板这一比例仅有30%。无论科创板还是港交所对于创新的支持力度还有待提高,特别是对早期创新可以将眼光放的更远,对容错率放的更宽。否则的结果便是出现资本快速发展下这个医药产业同质化扎堆的现象。

加快审批、提高海外引进的数量等等是医药创新的外循环。

但外循环在一定程度上仍缺乏原动力的长期支撑。只有从自主创新的源头得到资金的支持才能形成内循环的原动力,实现内外双循环。

在CRO/CDMO等产业配套同样存在问题。过去五年中得益于政策利好CRO/CDMO行业保持高速增长,并在细分赛道中出现了一些龙头。未来4-5年内行业预计仍将保持20%以上的增长,并产生更多的龙头企业。

CRO/CDMO无疑推动了中国医药创新的进程,但同时又起到一定的阻碍或延缓的作用。很多企业过分依赖CRO/CDMO将其当做自己的大脑,把很多核心能力让渡了出去。不论是筛选分子还是临床设计方案都交由CRO/CDMO全权处理,这也产生同质化产品扎堆的现象。另一方面,CRO/CDMO企业不能做到与时俱进紧跟国际外包服务行业的发展,反过来又制约了行业技术的更新和迭代。CRO/CDMO如何摆正自己的位置提高自身能力和效率,创新企业如何在利用好CRO/CDMO的服务同时不过度依赖,值得思考。

最后是支付环节,也是整个医药创新闭环中最后的关键一环。

如果分析全球众多高科技的研究机构为何真正繁荣的生物技术产业只存在于美国,会发现很大程度上得益于其整个医药产业链条的每个步骤,无论是个人投资方还是企业的付出都可以得到支付议价的满足。

目前中国正处于从仿制药大国向创新药大国转型的阶段,在此过程中,政府希望去建立多层次、多支付的创新医疗保障体系,但现实并非是一个完美的金字塔型结构。基本医疗保险、大病保险几乎占到40%-50%的份额,而商业保险则小于5%,最上端的也是最大的个人支付,过于繁重的同时也没能起到一个很好的统筹效果。如何将两头缩减把中间层做大,形成基本医疗保险保基本广覆盖,防止因病致贫是支付上最大的挑战。

这一方面要靠增量,另一方面则要依靠腾笼换鸟,靠商业保险和城市定制险来填补。

在商保产品方面目前存在的最大问题是保健康人群而不保大病人群,很多时候住院才有保险门诊没有保险,健康险产品目前不太具备创新产品或者说创新支付的功能。

未来商业险预计将发生翻天覆地的变化。

而对于很多时候被称作惠民保的城市定制险来说,2020年已经覆盖了60个左右的城市覆盖人群由于统计不一大约2000万到4000万。目前存在的主要问题是保费价格太低资金池只有不到百亿的水平,未来五年能否如何提高到千亿水平是城市定制险面临的问题,这需要将覆盖人群提高到6亿,人均保费价格约150元左右。

总结来说,打造可持续发展的医药创新生态2.0要实现三个转化。

一是政策和资本的正确引导,不光加快创新的速度,更多是创新的效率和创新的价值。不是共同扎堆相同靶点,相同的疾病类型和药物,而是真正从医学提升上寻求更好解决方案。

二是做好基础研究的临床转化和产业转化,不光从国外拿来新的靶点或新产品,也能够从中国本土产生更多创新原动力的项目、机构或团队。真正实现创新原动力的内循环和外循环。

最后则是创新的支付,解决当前支付困境形成创新闭环,为推动创新提供持续的动力,也为下一轮的创新升级提供保障。

个人中心

个人中心

我是园区

我是园区

退出

退出