上方「瞪羚社」即刻关注并加入社群

聚焦高成长项目,80000+投资菁英共同关注

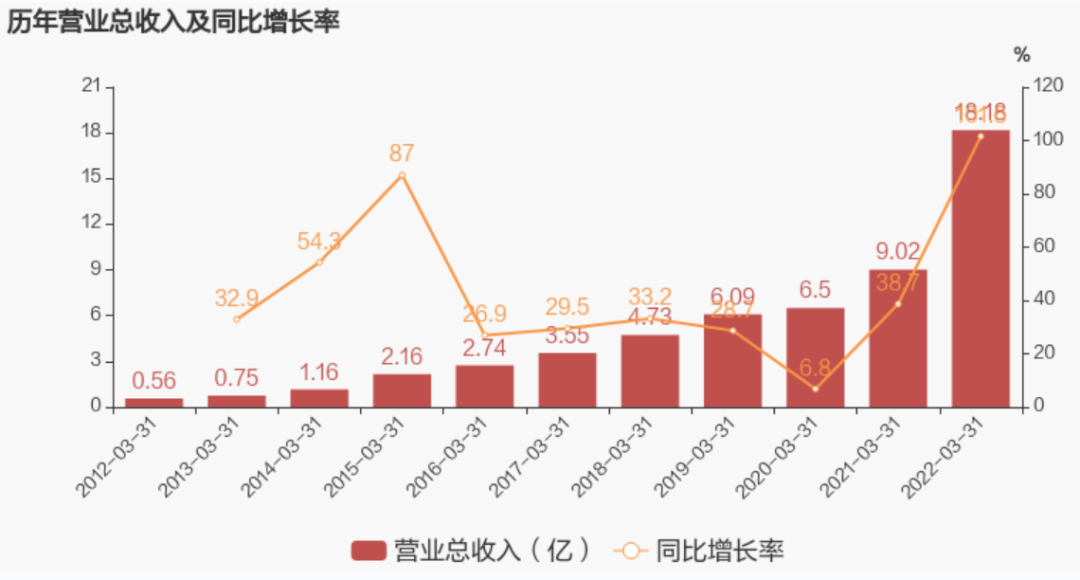

4月26日晚间,临床CRO龙头泰格医药发布了2022年一季报,公司实现收入18.18亿,同比增长101.55%;扣非归母净利润3.78亿,同比增长65.31%,在疫情扰动的背景下展现出了逆势强劲增长的动力。

上述数据中包含了相当一部分非常规(新冠)业绩,据卖方测算2022年一季度新冠相关临床体量约为4-5亿,整体扣除新冠外主营业务收入增速预计在45%-55%。

除此之外,公司Q1在扣非利润端增速略超预期,原本市场预期增速50-60%区间。如果不是Q1公司H股募集资金利息收入减少,实际主业利润增速更快。

从4月27日泰格医药的开盘情况看,二级市场似乎并不认可这份看似靓丽的财报,背后原因很可能是投资收益部分不及预期。

2022Q1,泰格医药实现归母净利润5.18亿,同比增长13.82%,与过去动则80%、100%的增长大相径庭。这主要在于公司公允价值变动收益同比下降71.44%,对归母利润端造成较大负面影响。

有必要先解释一下公允价值变动收益,公允价值变动收益来自于两部分,一是部分被投公司以比其最近公允价值更高的估值上市,二是公司持有的未上市股权和基金投资的公允价值有所增加。

或许许多投资者都已经习惯默认了泰格医药公允价值变动收益、投资收益持续“贡献利润大头”的常态,原来的“大腿”突然变成“拖后腿”,显然代表了一段艰难时刻的开始。

有人不禁反问:“过去这种年年歌舞升平的常态,真实吗?”

今天,我们打开泰格的财报“黑匣子”,或许不应只看到机遇,还有风险。

临床CRO其实是个需要大量人力投入的行业,除了大众认知的研究者和受试者之外,还有大量的其他工作人员参与其中,包括临床检查员、稽查员、协调员等,确保临床试验能顺利完成。长期以来,新药研发服务市场蛋糕最大的临床环节,但大的临床CRO公司却很少,主因在于人力密集型的弊端很难跨越。

正常来说,泰格只需要大量招聘产能就能上去,但由于人员培养有较长周期,所以公司一直保持较为稳健的招聘策略。

所以,“吃现成”式的外延并购,成为了快速整合人力资源的法宝,既能短时间扩大产能,又可以降低培训实操带来的时间成本。

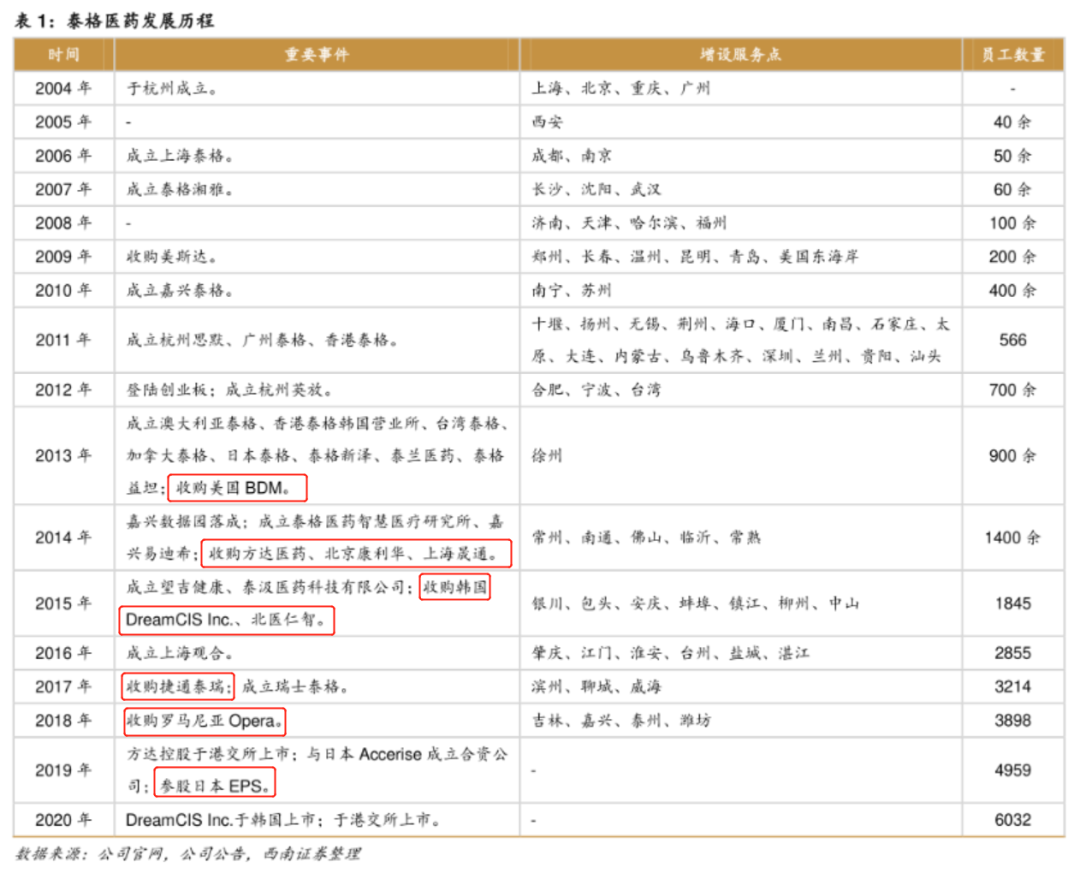

自2012年泰格登陆创业板以来,公司几乎是每年都会进行并购操作。

外延并购是把双刃剑,好处在于泰格的营收规模和团队规模近年快速提升,坏处在于商誉堆积悬顶:2012-2021年,泰格账面商誉从1151.24万元提升至17.79亿元,增长154.56倍。与同行药明康德(商誉占总资产比3.49%),泰格医药的商誉占比明显较高。

2、已上市的股权投资:缺乏流动性导致无法变现的可能

泰格医药在港股18A板块最经典的案例之一是德琪医药-B,2017年7月底,泰格医药与新基中国、华盖资本、高盛的等机构一起参与了德琪医药的A轮投资,用100万美元的对价获得了德琪医药的0.92%股份(约130.7万股)

由于投资的足够早,德琪医药解禁之时,股价仍然维持在18-20港元区间,及时止盈至少有1倍以上的收益。

以18A上市公司北海康成为例,泰格医药在其上市之前参与了其中3轮的融资,先后耗资约94万美元、120万美元、200万美元,对应投资轮次估值为0.387亿美元、3.49亿美元、5.256亿美元。

从12月11日北海康成上市以来,股价在6个月的时间内从最高点9.99港元每股,跌至4.3港元每股。

截至4月27日午间收盘,港股对应市值为2.32亿美元,已经显著低于C轮之后的估值。

对于股东来说,最惨的不是账面上的浮亏,而是你“想逃却无处可逃”。

一方面,泰格作为上市前的原始股东,有上市后6个月的锁定期;另一方面,即便锁定期过后,以北海康成近期单日千元至小几十万的成交量区间,今日成交金额仅1.65万,大资金压根出不去。

也就是说,这些股东证券账户中对应的股票价值,实际上只是一个数字,因为根本卖不掉。

在二级市场市值普遍倒挂一级市场估值的背景下,泰格医药的公允价值收益变动的计算方式有多少水份?

众所周知,由于流动性等因素,港股18A给予Biotech的估值溢价显著低于科创板,上市要求也更低,而泰格较早期投资的部分公司,大部分是以几条临床早期自研管线搭配几条License in管线,他们最终的归宿也只能是港股18A,没有意外。

标志性事件“海和药物科创板被否”,断绝了相当一部分散装Biotech想在科创板蒙混过关的念想。从海和药物的股东名单中,泰格作为LP角色频现,是pre-IPO投资机构博远资本、盈科资本投资海和主体的主要出资者之一,这一轮估值超过60亿人民币。

如果海和药物最终选择港股,即便抬高发行价来发行,这些GP成功退出的概率又有多少?或许一开始表观公允价值变动会“好看”,但最终结果很难预料。

折戟科创板的不仅仅是海和,另一个例子是亿腾景昂,该公司核心产品专利均来自于海外授权引进,2020年12月主动撤回上市申请,泰格医药通过一家全资控股的投资平台,间接持股公司2.06%。同时,泰格参股的盈科九州、永修观由,也分别持有亿腾药业2.06%、0.82%股权。

海和药物、亿腾景昂只是泰格投资Biotech版图的两个缩影,更令人好奇的是其背后的商业模式。从亿腾景昂招股书显示,泰格医药位居2018-2019年第一大供应商,采购金额分别为1317.09万、5210.29万。

尽管泰格已经赚回了投资的本金,但主营业务的利润和公允价值收益变动,这是两笔账。

泰格投资的部分散装Biotech,或许相当一部分公司融资历程都终结在泡沫时期的某一轮融资上,那么看似公允的最新投后估值,实际上只是“有价无市”的资产。

结语:

截至2022年一季度,泰格医药其他非流动性金融资产为91.84亿,占总资产比重37.02%,远高于药明康德的14.87%。

结合近三年的投资收益和公允价值变动收益,似乎泰格医药用与药明康德相近的成本取得远高于药明康德的收益。

这样的结果,也让市场从泰格医药2021年年报中找到了答案:公司金融工具的估值是以市场数据和估值模型相结合为基础,估值模型的输入值包括能够从活跃市场可靠获取的数据,以及当可观察的参数无法可靠获取时,输入值基于管理层的假设和估计。

2022第七届易贸生物产业大会EBC暨易贸生物产业展览

大会名称:2022第七届易贸生物产业大会EBC暨易贸生物产业展览

主办单位:易贸医疗

指导单位:苏州工业园区管理委员会

协办单位:苏州工业园区投资促进委员会

会议时间:2022年6月26-28日

会议地点:苏州国际博览中心

参与群体:覆盖创业者、科学家、临床医生、投资人和供应商等

EBC覆盖体外诊断、抗体药物、细胞治疗、基因治疗、mRNA等生物医药创新领域,通过EBC会议、展览、活动三种形式,共建生物产业交流合作平台。三大展馆全方位展示,C3展馆坐拥业内优秀品牌企业,更有大型娱乐展区,采访区,易贸快闪店;D3展馆集聚各类精彩品牌企业,更有约见区,观众休息区等交流集聚地;E3展馆企业展示区,更有用餐区,特色小食区。为生物医药企业提供一站式采购服务。

个人中心

个人中心

我是园区

我是园区

退出

退出