个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

近日,迈威生物与君实生物联合发布公告称,公司合作开发的阿达木单抗注射液(商品名:君迈康®)正式获得国家药品监督管理局(NMPA)上市许可批准,目前处于“审批完毕-待制证”阶段。

△截图来源:NMPA官网

△截图来源:NMPA官网

01

作为迈威生物首款上市产品,君实生物第三款商业化产品,君迈康®是一款全人源抗肿瘤坏死因子α(TNF-α)单克隆抗体,曾获“十二五”国家“重大新药创制”科技重大专项支持。

TNF-α由巨噬细胞、肥大细胞和被激活的辅助性T细胞(TH)分泌,为炎症反应的强效诱导剂和先天免疫的关键调节器,在多种炎症的发生和发展中处于核心地位。TNF-α单抗可选择性与TNF-α结合,组织其附着健康细胞,降低TNF-α激活的免疫应答,从而抑制炎症反应的发生。君迈康®本次获批适应症包括类风湿关节炎、强直性脊柱炎、银屑病3种自身免疫性疾病。

△图1 阿达木单抗原研药和生物类似药获批情况

△图1 阿达木单抗原研药和生物类似药获批情况

不过,药品最终销售情况并非仅由适应症决定,药品的疗效、副作用、获批时间、定价、销售和推广、患者粘性等均会影响其销售额和市场份额。我们通过PDB综合数据库,对阿达木单抗注射液近几年的样本医院销售数据进行了整理,一方面可以了解目前的竞争格局,另一方面也对未来的市场准入和竞争趋势提供借鉴。

02

2012年至2019年,国内阿达木单抗市场仅修美乐一个产品。修美乐作为“药王”,连续9年荣登全球药品销售榜首,上市20年,累计销售额已经达到1915亿美元。然而在我国,修美乐遭遇销售滑铁卢,样本医院销售额乏善可陈。获批第二年销售爬坡,即2013年达到0.27亿元,2014年与2013年持平,随后几年原本就不高的销售额更是一路下跌,2019年时仅剩0.14亿元,这和疾病发生规律以及患者基数明显不符。

△图2 阿达木单抗历年(2012-2021Q3)销售增长

△图2 阿达木单抗历年(2012-2021Q3)销售增长

原因在于修美乐定价过高,2018年,修美乐在我国的中位中标价为7586元/支(40 mg/0.8 ml),按照药品说明书使用,患者一年需花费近20万元,而自身免疫性疾病患者需要长期甚至终身服药,这超过了大部分患者的支付能力。调查显示,2018年我国使用修美乐的患者不足5000人,但当年类风湿关节炎患者达587万人,渗透率不到千分之一。

转折发生在2020年,2020年阿达木单抗样本医院销售额突破1亿元,同比增长614.57%。

03

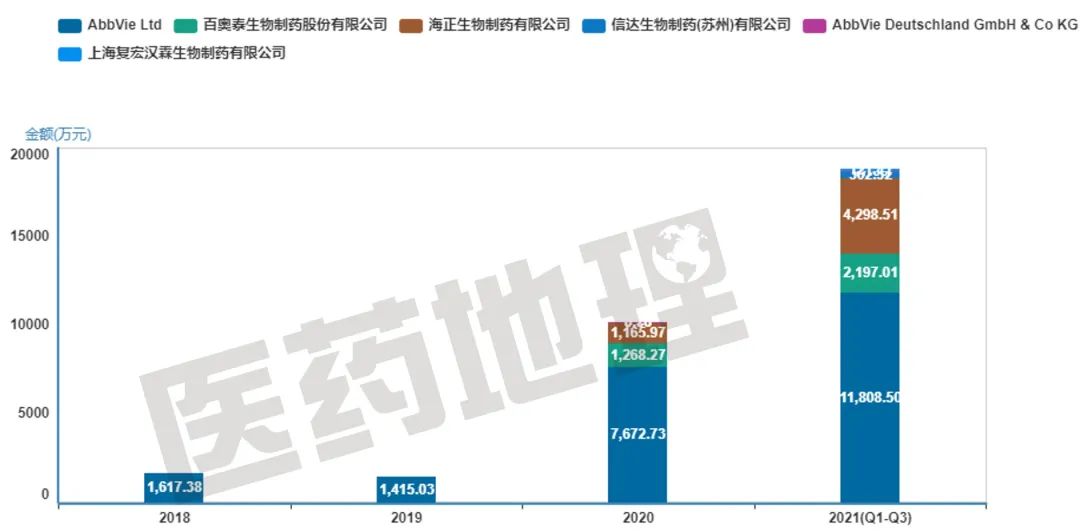

2020年,阿达木单抗市场不再是修美乐一家独大,百奥泰、海正生物、信达生物跑步入场(见图3)。前两家公司的阿达木单抗于2019年年底获批,信达生物稍晚一些,于2020年9月份获批上市。生物类似药更多由生产成本而不是研发成本决定价格,价格往往比原研药便宜一半以上,相对容易被国内消费者接受。

△图3 阿达木单抗各生产企业历年(2018-2021Q3)销售增长分析

△图3 阿达木单抗各生产企业历年(2018-2021Q3)销售增长分析

不过这并不是阿达木单抗销售猛增的主要原因。真实情况是,百奥泰和海正的生物类似药还没来得及确定降价标准,2019年11月,阿达木单抗注射液纳入医保目录。纳入医保后,修美乐支付标准为1290元/支(40 mg/0.8 ml),降幅达83 %,百奥泰和海正生物反而陷入被动。最终,在2020年各省招采中,这两家生物类似药企业将产品挂网价格定为1150元/支,与原研药相差140元/支,按医保报销70%计算,原研药和生物类似药价格相差无几。

医保降价叠加大量未满足的临床需求,带来了阿达木单抗注射液的快速放量。然而在价格优势不明显的情况下,无论医生还是患者,都更倾向于使用原研药和进口药。一方面有患者粘性和头部效应的原因,另一方面就是患者对国产药的认同度和好感度不够,缺乏对药品一致性评价的了解及认识,在可选择的情况下为国产药买单意愿不高。

最终,2020年修美乐仍占据75.88%的主要市场地位,百奥泰和海正生物的阿达木单抗注射液分别占据12.54%和11.53%的市场份额(见图4),三局鼎立格局初现。

△图4 阿达木单抗各生产企业历年(2018-2021Q3)销售占比分析

△图4 阿达木单抗各生产企业历年(2018-2021Q3)销售占比分析

04

2021年(统计至Q3)的市场份额和2020年又有不同,海正生物的销售占比从11.53%增长至22.90%,差不多翻了一倍;百奥泰销售占比从12.54%至11.70%,稍有下降。两家公司的产品同期进入医保,价格也相同,百奥泰相比海正生物还多了5个获批适应症,为何反而是海正生物的阿达木单抗注射液更有竞争优势?

强敌环伺的背后,疗效相似的生物类似药,或许大家比拼的只能是企业的商业化能力。2020年百奥泰财报显示,公司销售费用猛增,同比增长598.52%,占公司总营收的比重达58.4%。尽管如此,无论是海正药业还是后来者信达生物、复宏汉霖,都有上千名销售,相比之下,百奥泰只有不到300名,还是猛增后的结果。销售团队不成熟,销售人员过少,营销跟不上,直接决定百奥泰落人一步,在关键节点没能进一步占领市场。

“老大逢场慵作戏,任陌头、年少争旗鼓”。国内阿达木单抗竞争白热化,竞争格局初现。不过市场又是瞬息万变的,政策变动、医保、集采均有可能带来重新洗牌。未来会如何?谁也不具备看到未来的眼睛。迈威生物和君实生物的阿达木单抗若想分一杯羹,价格战和企业自身商业化能力是必须的。除此之外,还需要密切关注政策趋势,及时调整,最终只有满足临床需求,提高患者渗透率才能真正占领市场。

药物综合数据库(PDB)样本医院销售模块数据,覆盖全国24个地区的重点三级医院用药原始真实数据,包括药品销售数量、通用名、品种名、生产企业等字段数据,帮助您快速了解主流医院品种竞争格局和制药工业发展现状,是您科研、生产和销售的好帮手。

如需获取更多数据洞察信息或公众号内容合作,请联系医药地理小助手微信号:pharmadl001

分享 收藏 点赞 在看

小孩子才做选择,成年人的我全都要