个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

病理学行业图谱

01

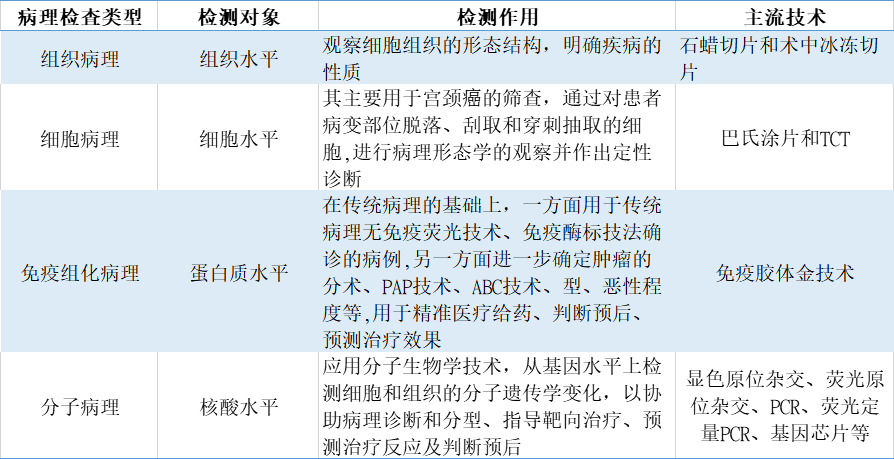

病理学分类

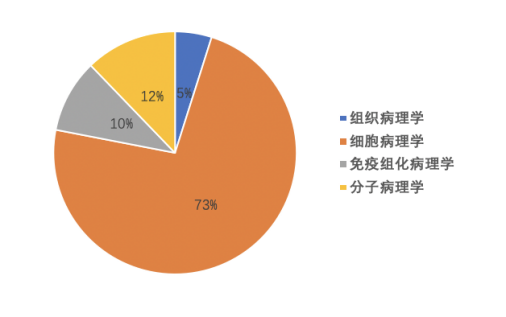

病理学根据发展阶段的不同主要分为传统病理技术(组织病理、细胞病理)、免疫组化病理和分子病理。传统的组织病理建立在组织、细胞的水平上,可以通过病理医师的显微镜诊断来判断疾病的性质(炎症性病变还是肿瘤型病变、良性肿瘤还是恶性肿瘤等);免疫组化病理建立在蛋白质水平上,可以进一步判断肿瘤的组织来源、原发部位、病理分型、残留边缘癌细胞等,除了诊断作用以外还具有指导预后的作用;分子病理建立在核酸分子水平上,可以确定肿瘤的基因突变类型,用于后续靶向药物的指导以实现精准医疗。

02

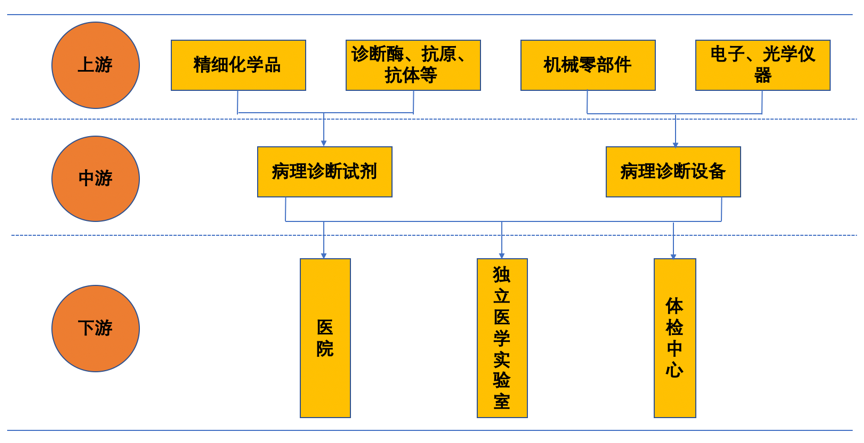

病理行业产业链

病理行业产业链包括上游原料市场、中游试剂设备市场和下游需求诊断市场。原料包括生物与化学原材料以及各种机械零配件,分子病理还会涉及到引物、探针等;中游包括病理诊断试剂和病理诊断仪器;下游需求主要来自于医院、第三方独立医学实验室、体检中心、政府等。

病理市场规模

01

全球市场规模

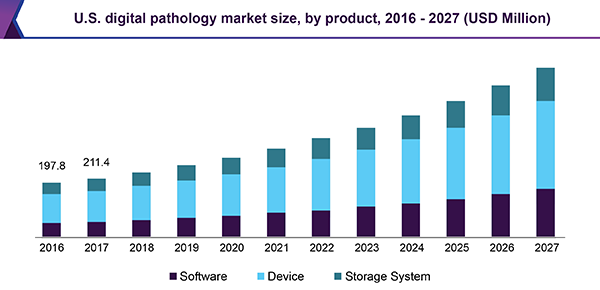

2016-2027美国数字病理学市场规模

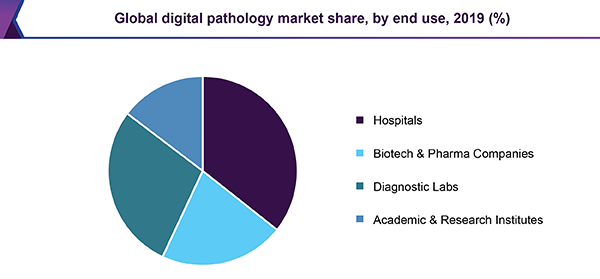

2019全球数字病理市场份额

据2020年世界病理学大会报告,预计到2024年,病理学市场规模将从2019年的303亿美元达到444亿美元,从2019年到2024年的复合年增长率为6.1%。据GrandViewResearch预测,2019年全球数字病理学市场规模为7.676亿美元,预计到2027复合年增长率为11.8%。根据最终用途,医院在2019年占据了领先的市场份额。医院采用数字扫描技术以加快诊断速度并提高患者依从性。就收入而言,2019年北美市场份额最大。

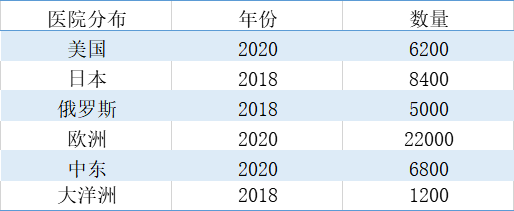

尿脱落细胞国外市场规模

数据来源:来自公开信息

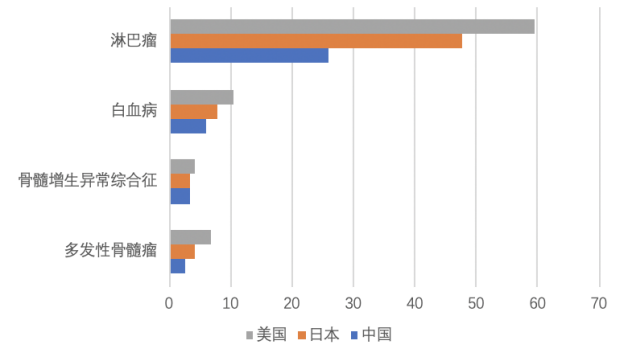

根据上图所示,多发性骨髓瘤在中国、日本、美国的发病率分别为2.5/100000,4.4/100000,6.7/100000;骨髓增生异常综合症在中国、日本、美国的发病率3.4/100000,3.5/100000,4.2/100000;白血病在中国、日本、美国的发病率分别为6.1/100000,7.8/100000,10.6/100000;淋巴瘤在中国、日本、美国的发病率分别为25.9/100000,47.6/100000,59.4/100000。由此可见2008年-2015年的四种血液肿瘤发病率呈现逐年上升的趋势,其中淋巴瘤发病率最高,平均高达44.3。

02

中国市场规模

中国病理行业市场规模

据西部证券预测,我国病理行业的潜在市场超400亿元,其中组织病理市场规模20-30亿元;细胞病理主要应用于宫颈癌筛查,加之外周血、尿细胞、胸腹水、脑脊液等,市场估计已超300亿;免疫组化病理潜在市场空间超40亿,分子病理潜在检验空间超50亿元。

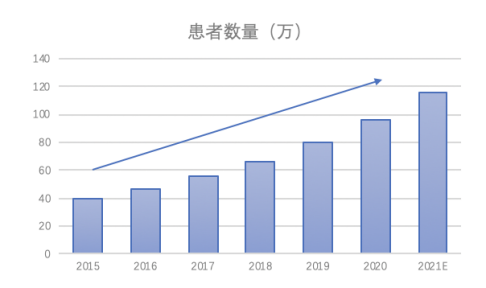

我国每年血液病患者数量保持20%左右增速,2019年我国血液病患者人数约80万人,其中白血病新增病例约10万人。我国每年骨髓检查量300-500万例,有血液科的医院约946家,每天阅片量在10-30例的占1/2以上,大型医院每天阅片量可达80-100例。

资料来源:来自公开信息

血常规是指通过观察血细胞的数量变化及形态分布从而判断血液状况及疾病的检查,随着检验现代化、自动化的发展,现在的血常规检验是由机器检测完成的。血常规检查包括有红细胞计数(RBC)、血红蛋白(Hb)、白细胞(WBC)、白细胞分类计数及血小板(PLT)等,通常可分为三大系统,即红细胞系统、白细胞系统和血小板系统。大部分门诊患者和所有的住院患者都需要进行血常规检查,中国每年血常规的检查量为8-10亿例,其中有5-30%要进行外周血细胞形态学检查,血细胞形态学镜检是判断血细胞形态病理变化的金标准。根据卫健委最新统计公报显示,截至2019年末国内共有三级医院2749家(其中三甲医院1516家),二级医院9687家。

病理行业发展现状

01

病理医师现状紧缺(医生和技术人员)

我国注册执业病理医生严重缺乏。2018年末,全国医疗卫生机构床位数量为84041万张,原卫生部《病理科建设与管理指南(试行)》要求每100张床位配置1-2名病理医生,则实际需要的病理医生为8.4-16.8万人,而截至2018年未,我国目前在册的病理医生(包括执业医师和助理执业医师)为1.8万人,则病理医生的缺口至少为6.6万人。

数据来源:来自公开信息

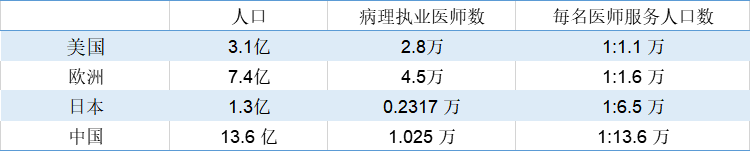

根据《2015国家病理科医疗质量报告》显示,2014年美国病理执业医师数为28万人,每名医师服务人口数为11万人,而我国2014年病理执业医师数为1.025万人(不包含助理),每名医师服务人口数为136万人,我国病理医师人均服务人数相比海外发达国家明显较少,病理医生严重缺乏。

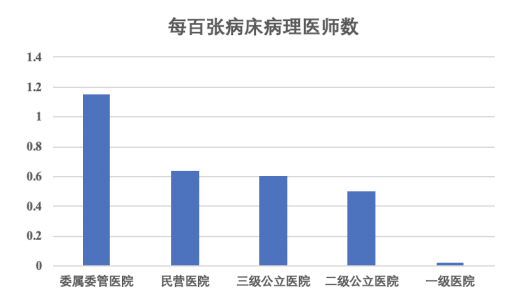

如上图所示,其中委属委管医院每百张病床病理医师数仅为1.15,三级公立医院、二级公立医院和民营医院分别为0.60、0.50及0.64。根据最新发布的《2019年全国病理质量报告》显示,在不同级别的医院中,全国平均每百张病床病理医师数量为0.55,病理医师数量奇缺的状况没有改善,各省、自治区、直辖市均未达到2009年《病理科建设与管理指南(试行)》(以下简称《指南》)的最低要求(每百张床1-2名病理医师)。

02

病理科自动化低、诊断时间长

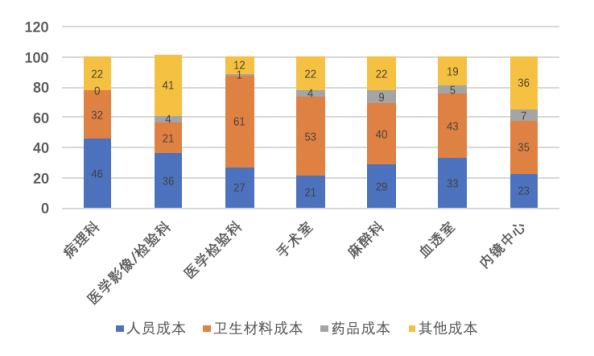

根据HIA发布的《中国首部公立医院成本报告(2015)》,我国公立医院各科室成本构成中,病理科人员成本占总成本比达到46%,显著高于其他临床科室;检验、影像科室这一指标分别为35%、27%。

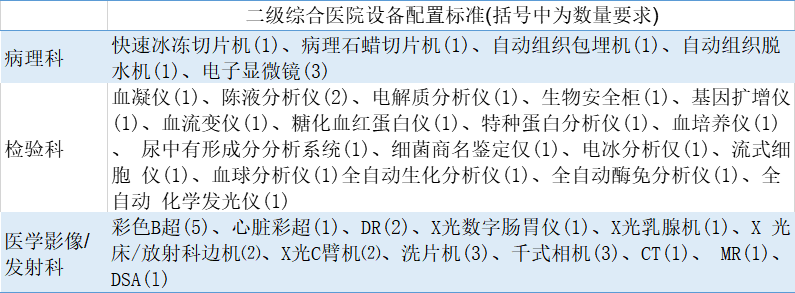

病理、检验、影像三个科室的设备配置方面,病理科设备配置数量、种类均明显少于检验、影像科室。

病理、检验、影像三科室设备情况

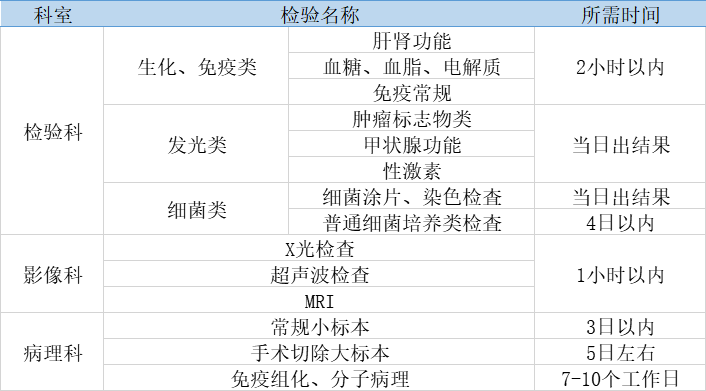

病理诊断可分为取样、制片、染色、诊断四个环节,取样环节是否取到病变细胞、制片及染色后成片是否清晰都会直接影响最终的诊断结果,因此对制片技术人员的专业水平具有较高的要求,目前自动化水平较低;由于病理诊断是通过对细胞层面的医学影像进行观察诊断,为防止漏诊,一个组织样本往往需制成多个切片,制片、染色、诊断、报告等各个环节耗时较长,相比与检验、影像科室,病理科诊断所需时间较长,需要更多的专业人力投入

由于病理检验的自动化水平较低,开展病理检验所需的时间较长。常规的病理检验所需时间至少在3天以上,如果有较为疑难的病症,加做免疫组化或分子病理,所需的诊断时间达7-10天。相比之下,检验、影像科室的检验项目大部分在当天即可完成。

03

政策支持和收费标准

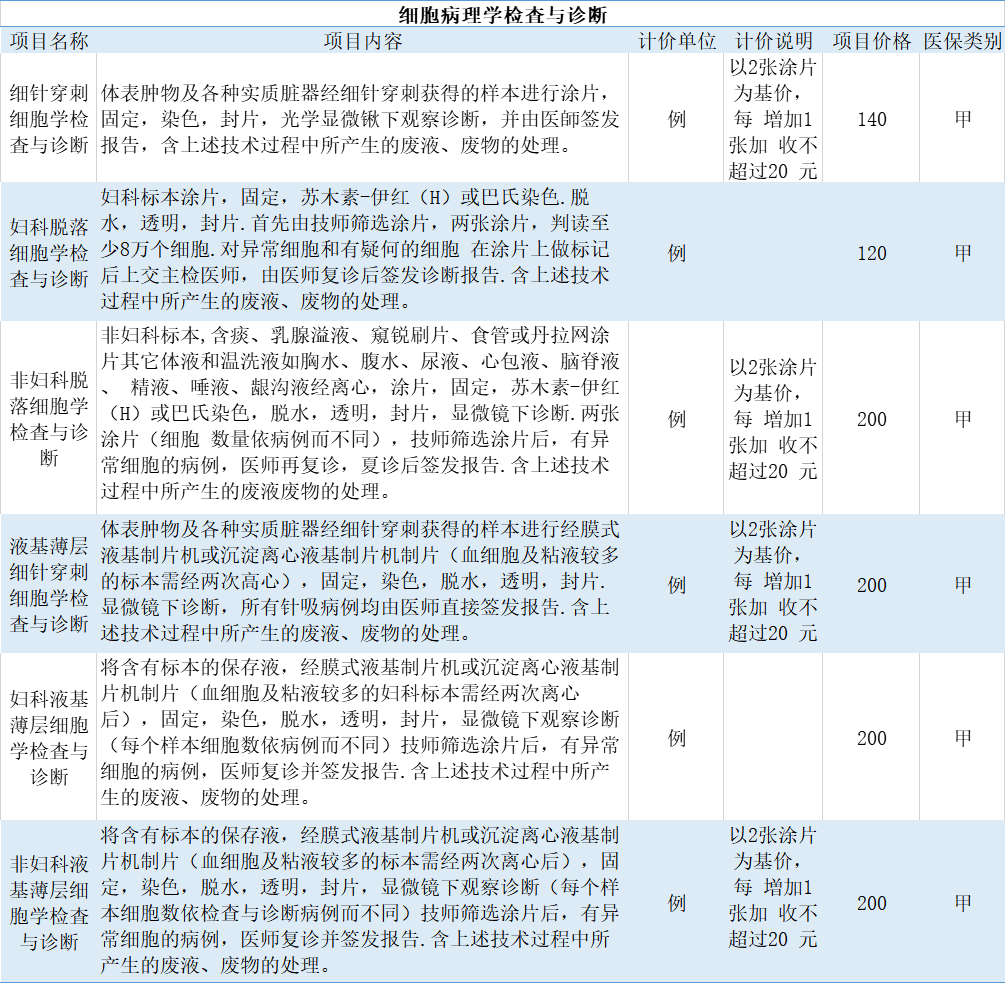

医保总体控费但反向支持病理服务提价的大背景下,北京市2018年发布的《病理等政府定价医疗服务项目价格表》。

以北京为例,活体组织病理诊断费用由40元涨到230元不等;根治术活体组织病理由100元涨至250元,超薄细胞检测(TCT)由150元涨至200元。疑难病理读片会诊由60~80元,涨到200元一次。对病理价格有所规范,将部分项目纳入医保,也一定程度上成为未来全国的风向标。

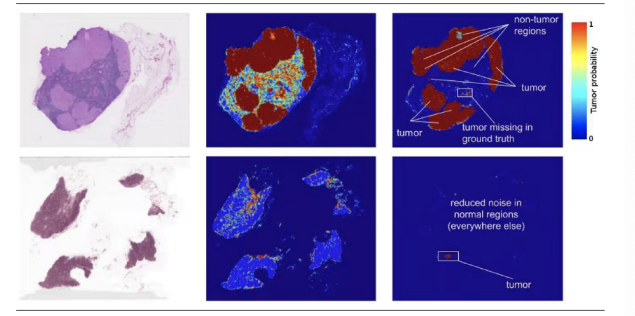

目前病理AI的研究主要有三个部分,包括开发模型、建立关联性和预后预测,可以覆盖从基层医院到三甲医院的不同应用场景。

目前全球病理诊断市场容量320亿美金,年复合增长率6.1%。由此可见,在病理医生紧缺与医保政策的支持下,病理AI成为临床诊断新的诊断程序,其市场前景非常广阔。

AI病理诊断技术情况

AI系统可大量减少病理医生的工作量。在传统病理读片情况下,病变所占面积常常小于1%,病理医生需要将精力花在成百上千万像素点的阴性范围内。如果病理AI系统投入临床使用,在保证100%灵敏度的条件下,能够減少病理医生65-75%的无谓读片工作,而临床医生只要将注意力集中在可疑位点即可。

全球专利申请量

中国专利申请量

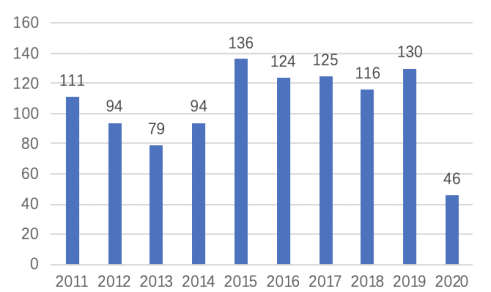

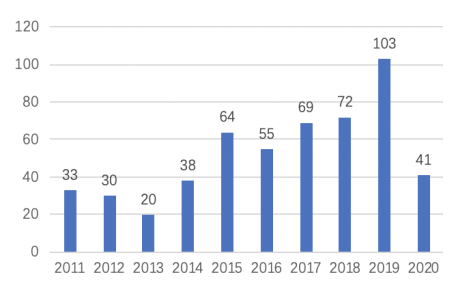

上图所示为以“病理诊断”和“细胞病理”进行全球检索得到的近10年的专利申请情况。从图中可以看出,病理诊断领域近10年约有1055件专利申请(由于发明专利有18个月公开的滞后期,实用新型从申请到公开也需一段时间,因此2019年和2020年数据有所偏差),其中发明专利604件、实用新型专利179件。从图2中可以看出,全中国病理诊断领域近10年约有525件专利申请(由于发明专利有18个月公开的滞后期,实用新型从申请到公开也需一段时间,因此2019年和2020年数据有所偏差)。

全球和中国专利申请量呈现逐年上升的趋势,这一趋势在发明、实用新型、外观设计专利上均有所体现,可见病理诊断专利无论在技术、生产上均受到企业的更加重视。从专利申请人类型上来看,企业申请人在病理诊断中占据主导地位,其次病理诊断是一个以企业为主导的产业,目前市场化程度极高。

—  —

—

【声明】本文为转载,中国医疗器械行业协会不对其准确性及观点负责。如涉及版权问题请联系010-65499352,我们将立即处理,以保障各方权益。

温馨提示

近期微信公众平台调整了推送机制

“中国医疗器械行业协会”设为星标

往期热点

◆ 【重要通知】中国医疗器械行业协会在84届CMEF上力推7大论坛及活动,诚邀您参加

◆ 【重要通知】第84届中国国际医疗器械博览会CMEF--中荷医疗器械法规与投资论坛

◆ 【重要通知】关于举办第九届中国医疗器械采购与质量管理高峰论坛的通知

◆ 【重要通知】第十三届中国医疗器械国际化法规论坛即将召开(二轮通知)

◆ 【重要通知】CMEF:第七届注册核查与上市后监管高峰论坛(人工智能专场)

◆ 【重要通知】夺冠赢奖金!!第四届(2021)中国医疗器械创新创业大赛第二轮报名通知

◆ 【协会活动】中国医疗器械行业协会2021政策年会在京盛大召开

◆【重要通知】《中国医疗器械行业发展报告 2020》征订通知

◆【创新周】医疗器械创新周第三天:科技金融论坛重量级嘉宾助阵,DC2020精彩不断

◆【创新大赛】第三届中国医疗器械创新创业大赛精彩纷呈(附决赛名单)

◆【重要通知】第52届杜塞尔多夫国际医院及医疗设备展(MEDICA 2020)展位报名