个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

新智元报道

新智元报道

【新智元导读】GitHub没感受到寒气?加入微软四年后,年收入突破10亿美元(收购时3亿美元),活跃用户超9000万(收购时2800万)!

-

滥用事实上的垄断地位压制竞争,包括分析竞争对手的软件; -

持续对Unix系统发起诉讼,就是为了影响Linux的市场地位。 -

滥用其垄断地位,与其他浏览器供应商(包括Netscape)进行不公平竞争。 -

用拥抱、延展、消灭的政策颠覆开放标准。 -

最近的Windows 10遥测滥用。 -

收购Skype之后,所有的对等通信都通过微软路由,基本上允许他们监听对话。面对批评的声音,他们狡辩说这是为了改善服务:它只改进了一些不重要情况下的服务质量,对大部分人来说,服务因额外的通信延迟而变得更糟。如果这是真正的原因,那么只有当检测到其中一个边缘场景时,你才会看到流量被路由到中央服务器。 -

通过为自己的产品提供内部API,来形成对其他竞品的比较优势。 -

捆绑销售。 -

专利权滥用。

微软财报

微软财报

-

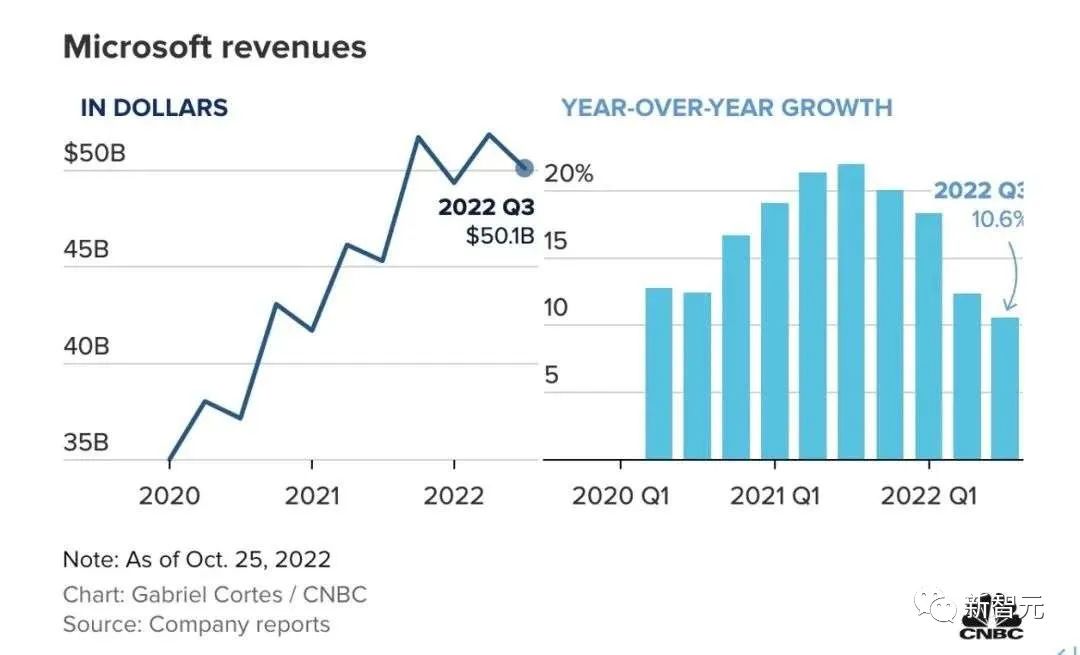

营收为501.22亿美元 ,与去年同期的453.17亿美元相比增长 11%,以固定货币计算同比增长 16%超出预期,据雅虎财经网站提供的数据显示,30 名分析师此前平均预期微软第一财季营收将达 496.1 亿美元。

-

净利润为 175.56 亿美元 ,与去年同期的 205.05 亿美元相比下降 14%,以固定货币计算同比下降 8%.

-

每股摊薄收益为 2.35 美元 ,与去年同期的 2.71 美元相比下降 13%,以固定货币计算同比下降 7%,超出预期,据雅虎财经网站提供的数据显示,32名分析师此前平均预期微软第一财季每股收益将达 2.30 美元。 -

经营收入为215亿美元 ,增长6%,以固定货币计算增长15%

-

Office 商业产品和云服务收入增长了7% (以固定货币计算增长了13%) ,其中 Office 365商业收入增长了11% ,以固定货币计算增长了17% -

Office 消费产品和云服务收入增长了7%,以固定货币计算增长了11%,微软365消费用户增长到6130万 -

LinkedIn 的收入增长了17%,以固定货币计算增长了21% -

Dynamics 365收入增长24%(以固定货币计算增长32%)的推动下,Dynamics 产品和云服务收入增长15% (以固定货币计算增长22%)

-

在 Azure 和其他云服务收入增长35% (以固定货币计算增长了42%)的推动下,服务器产品和云服务收入增长了22% (以固定货币计算增长了28%)

-

Windows OEM 收入下降了15% -

Windows 商业产品和云服务收入增长了8% (以固定货币计算增长了15%) -

Xbox 的内容和服务收入下降了3% (按固定货币计算上升了1%) -

不包括流量获取成本的搜索和新闻广告收入增长了16% (以固定货币计算增长了21%) -

设备收入增长了2% (以固定货币计算增长了8%)