个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

本次直播免费参加,点击上方链接马上报名!

曾经的宇宙第一大厂辉瑞,这十多年来一直很尴尬,要不是靠新冠口服药和疫苗找回了一定的场子,业绩增长相当不乐观,市值在22年最风光的时候短暂到过3,000亿、近期又回到了2,500亿左右。

2022年新冠药苗组合豪取567亿美元销售额,而总收入是1,003亿,反过来就可以推知其他产品的状态,除了Prevnar疫苗和TTR药物Tafamidis等少数几个还在保持20%增长以外,绝大部分产品线处于全线下滑之中。。。

公司给出的收入预期是下降30%左右,这一指引是建立在新冠疫苗6,500剂(22年9,200万剂)、新冠药物1,700万疗程(22年1,200万疗程)、非新冠业务7-9%增速的基础上。

2022年全球药品销售额TOP50中,除新冠疫苗和新冠口服药外,只有4个产品上榜,其中销售额最高的是Eliquis,为辉瑞与BMS合作产品,辉瑞方确认销售额64.8亿美元,第二为13价/20价肺炎球菌多糖结合疫苗PrevnarFamily,为63.37亿美元,均排名为20名上下的位置,剩下2个产品销售额都相比较2021年处下降趋势。

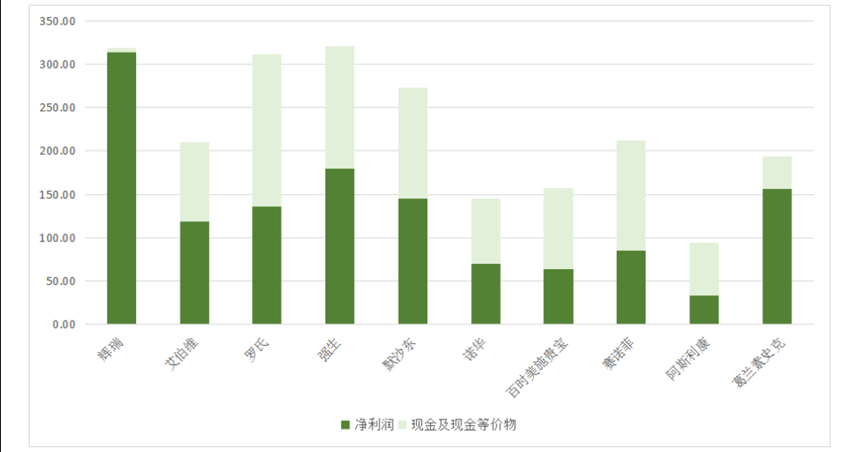

再看看辉瑞现金流对比(2022年全球TOP10药企净利润、现金流对比)

2022年4月,以5.25亿美元现金,收购了呼吸道合胞病毒 (RSV) 的抗病毒疗法公司ReViral。

2022年5月,以116亿美元现金,收购Biohaven的大部分业务。

2022年8月,以约54亿美元现金,收购全球血液治疗公司GBT。

2022年10月,以1.16亿美元收购AI诊断公司。

Seagen作为ADC界的元老,近几年似乎并没有在赛道风口中获益多少,几个已上市品种的销售增长不温不火,Adcetris虽然一直在爬升、却也就只刚破十亿大关的水平,Padcev算是增势不错、但好像也完全不像能做成超重磅的意思,这也导致公司的市值已经在300亿上下徘徊有年。

先看一看一个问题,跨国药企们从过去到现在在创新药交易中到底有没有赚到钱。

收并购交易的热度近十年明显提升,但近两年趋于“小型化”,百亿规模交易的频率显著降低了。然而在数量激增的同时,收并购交易的资产质量可以说是今不如昔,2000-2011年间平均每个交易能产生大几十亿的峰值销售额、基本上跟总交易金额相当,2012年至今不仅交易资产的峰值销售额迅速下降、而且随着总交易金额提升导致“回报”变得非常难看。对所有收并购交易,受让方平均每个交易共要花出近70亿、却只能收回15亿的峰值年销售额。

授权合作交易的热度趋势与收并购类似,甚至交易频率和金额的增长都更加激进,特别是在20/21两年比18/19年都翻了倍。在如此众多的交易中,优质资产的比例却大大不如收并购交易,大部分交易甚至都无法产生获批的品种、更遑论销售额,仅靠着少数诞生了超重磅炸弹的“神交易”拉高平均峰值销售额,客观上反映了授权合作交易的不确定性极大(哪怕是金额门槛在10亿以上)、远大于收并购交易。

可以看出,从产品上市后开始连续产生5年峰值销售额水平的收入,净利率为40%,在不考虑资金时间成本的情况下,峰值销售额/总交易额如果小于0.5,基本就很难收回投资成本。

考虑到这里的峰值销售额并不全部归属于受让方(但交易金额是结结实实全都要出的),且峰值水平往往很难持续多年,因而这个比值的盈亏平衡点大概率应该只高不低;当然也要考虑到此处的峰值销售额定义,对部分还在爬坡的产品有可能事实的峰值会更高。于是,只有少数天时地利人和的交易能够赚钱、而且是赚了很多倍的钱,同时剩下绝大多数交易都是亏钱的,收并购交易更成熟、确定性高、但交易额也大、赚钱不容易,而金额更小、阶段更早、大药企背书作用更弱的授权合作交易就更是没谱。

出海资产交易对于创新药企业而言固然是非常重要的发展手段,但无论是企业还是投资人,对于哪怕是大额交易都要抱有更加冷静的预期,连这些经过国际市场最优秀的买家背书的资产都未必能带来收益,其他确定性更低的交易能够提供的说服力就更可想而知了。

从上文来看,Seagen管线销售额峰值达到200亿美元时,辉瑞才有可能收回成本,而这430亿美元也远超过辉瑞2022年净利润,并且在2022年现金流已经低于5亿美元了。2022年Seagen已上市产品净销售额才17亿美元,10倍空间可能性大么?那辉瑞为什么要以溢价30%来收购一个似乎不值此价值的企业?

在去年年中,MSD也是以300亿价格起步开始与Seagen洽谈收购意向,后来又传出坐地起价到400亿,然而最终这笔交易并没有达成,而是买走了科伦药业的几乎所有创新药资产。同样一份资产和相同的300亿起步价格,为什么MSD不要、而Pfizer却能够忍受430亿美元价格收购。

从两家大药企各自管线的状态,对Seagen这样拥有一定销售额确定性的资产,拥有不一样的渴求度。

MSD,K药破200亿、离药王近在咫尺,外加HPV疫苗近70亿,而且这俩产品的增速都还高达27%;纵使有Molnupiravir的57亿坑,但在Pfizer面前也只是个零头。

而Pfizer近期主要产品销售额的情况,不能说是全线溃败,也基本上是惨不忍睹,除了极少数几个还保持增长,绝大多数耳熟能详的产品都在下滑;最关键的,还是疫情带来的mRNA疫苗和Paxlovid,这俩在22年贡献了众所周知的那567亿销售额,这种一过性大坑给投资者心态上带来的影响可不是一过性的。

而现在来看Seagen真的值得430亿的价格买么,以及值得被大药企出手花钱收购么,Seagen近几年似乎并没有在赛道风口中获益多少,几个已上市品种的销售增长不温不火,Adcetris虽然一直在爬升、却也就只刚破十亿大关的水平,Padcev算是增势不错、但好像也完全不像能做成超重磅的意思。管线进展其实已经不止一个季度让人失望了,主要消息都局限于已上市品种的扩适应症,包括Padcev联用K药治疗1L UC的数据、Tukysa联用Herceptin治疗HER2+CRC的数据、Adcetris联用AVD方案治疗1L霍奇金淋巴瘤的数据等等,然而作为一个平台型企业最受关注的后续管线严重失声。

这就又回到了一言难尽的问题,大药企们出手花钱到底意味着什么,或者说是否代表着理性决策?至少在这个案例中,对于未来销售额的稳定增长的迫切需求,可看到大药企的交易动机并不完全来自于对交易标的本身的判断。