中国成为跨国药企市场+产品双淘金地 | 投资观察

收藏

关键词:

药企药投资国药

资讯来源:研发客 + 订阅账号

发布时间:

2021-03-10

√ 中国市场快速增长产品从专利过期慢性病治疗普药向创新专利药转移。

√ 中国市场快速增长产品从专利过期慢性病治疗普药向创新专利药转移。

√ 大多数跨国药企在中国的增长产品与全球有较多重合,少数如默沙东、诺华等完全重合。

2020年,制药企业不论是药品研发还是市场销售,都受到新冠肺炎疫情深刻影响,甚至还产生了意想不到的结果。

比如辉瑞的肺炎球菌结合疫苗突然出现成人接种者数量激增,公司CEO Albert Bourla只得借助财报电话会议重新强调该疫苗的用途不是预防新冠肺炎(“I should note that Prevnar 13 is indicated for the prevention of pneumonia resulting from pneumococcal bacteria, not SARS-CoV-2”)。

2020年销售额排名10的制药企业排位相对于2019年有较大变动,变动最大的3家企业是辉瑞、艾伯维和百时美施贵宝(BMS),原因均和公司的拆分并购有关。

辉瑞耗时两年终于完成对普强部分业务的剥离。另外两家公司,BMS并购了新基,艾伯维并购了艾尔建,使得身位大幅向前(如表一)。

去年没有公司在药品部分的年销售额超过500亿美元,但排名前10位和15位的门槛则分别提高至300亿和200亿美元;前十家公司的销售额分布对比2019年显得更加集中,进入400亿俱乐部的7家公司,相互之间的距离并不显著。

年报中已有两家企业预期明年的销售额会超过500亿美元:辉瑞预期在594~614亿美元之间,如果达到这将是一个新的历史记录;默沙东的预测是518~538亿美元。

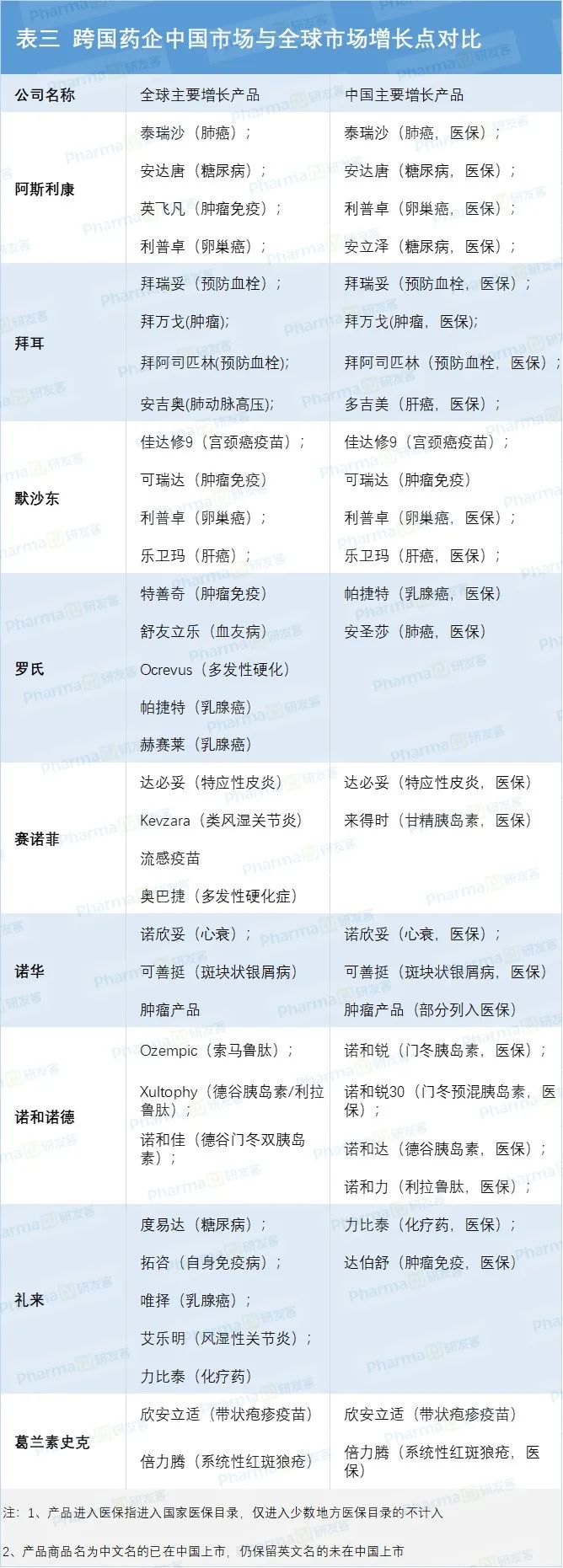

默沙东等在中国的增长产品与全球完全重合

中国再度成为跨国公司的关键药品销售市场,共有8家跨国公司单独报告了中国市场的业绩,总计销售额达到255.14亿美元(约1661亿人民币)。

如图二所示,6家企业实现了在华业绩正增长,其中增长超过两位数的企业有四家,分别是阿斯利康、默沙东、诺华和礼来。

同时有三家企业的中国销售额占比达到两位数以上,分别是阿斯利康、拜耳、诺和诺德。

2020年,中国市场产品的销售增长点开始逐渐与发达国家市场如美国、欧盟等趋于一致,快速增长产品从专利过期慢性病治疗普药向创新专利药转移。

诺华在财报分析中明确提到,2020年中国销售额增长的驱动因素与其他地区类似,快速增长产品包括诺欣妥(沙库巴曲缬沙坦钠)和可善挺(司库奇尤单抗)。

这两个产品都于新近在中国获批,目前二者在国内外的市场都处于快速增长期。

其他公司的产品也显示出类似的特征,表三列出了9家公司的主要销量增长产品,大多数企业在中国的增长产品与全球有较多重合,少数公司如默沙东、诺华等完全重合。

通常发达国家药品市场的快速增长品种以具有临床治疗优势的创新药为主,由此可见中国药品市场亦在呈现出这一趋势。

对于创新药在华销量增长,多家企业都将其归因于近几年在中国发生的国家医保谈判和医疗保险目录扩增,认为支付手段的完善是创新药在中国市场销售增长的主要影响因素。

这一观点亦能在表三得到体现:除了两款疫苗和默沙东的PD-1抑制剂,表中中国市场增长的主要产品已实现医保全覆盖。

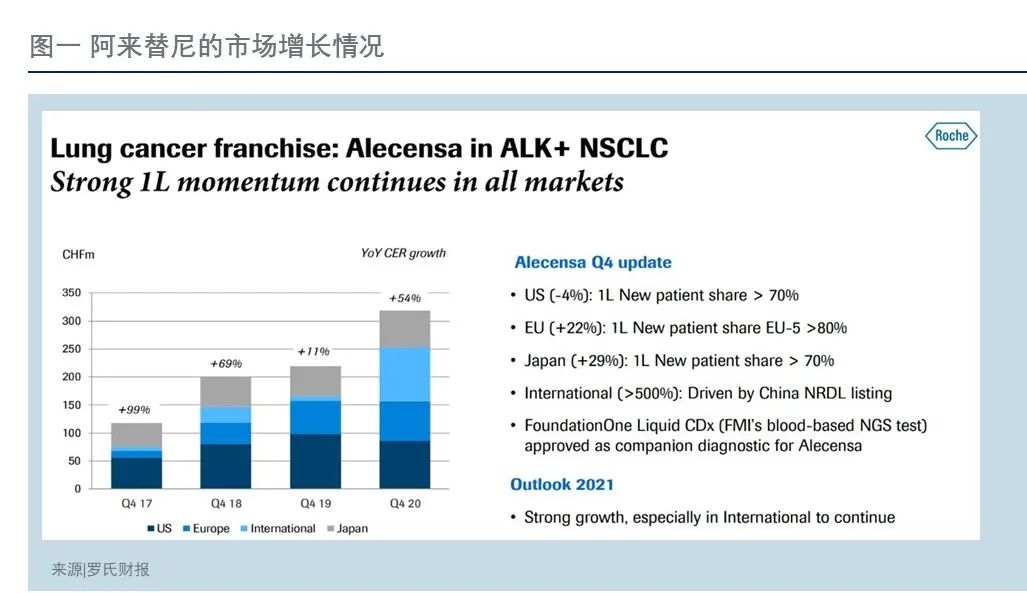

个别产品加入医保后业绩实现爆发式增长,如罗氏的阿来替尼,其在2019年底进入医保目录,2020年恰好是医保报销后的第一年,财报显示这一产品在除日美欧以外的市场销售额增长大于500%(见图一)。

此外,一些新加入医保的品种,如赛诺菲的达必妥,公司也积极预测其2021年会在中国出现明显的销量增长。

除上述产品中国与全球同涨以外,有些产品则出现了国内外齐跌的现象,主要是专利过期品种。

如进入带量采购名单的赛诺菲的波立维、拜耳的拜糖苹等此前的市场大品种,销售业绩都大幅下跌,市场放量并不能弥补价格降低带来的损失,带量采购让产品在中国市场也迎来专利悬崖。

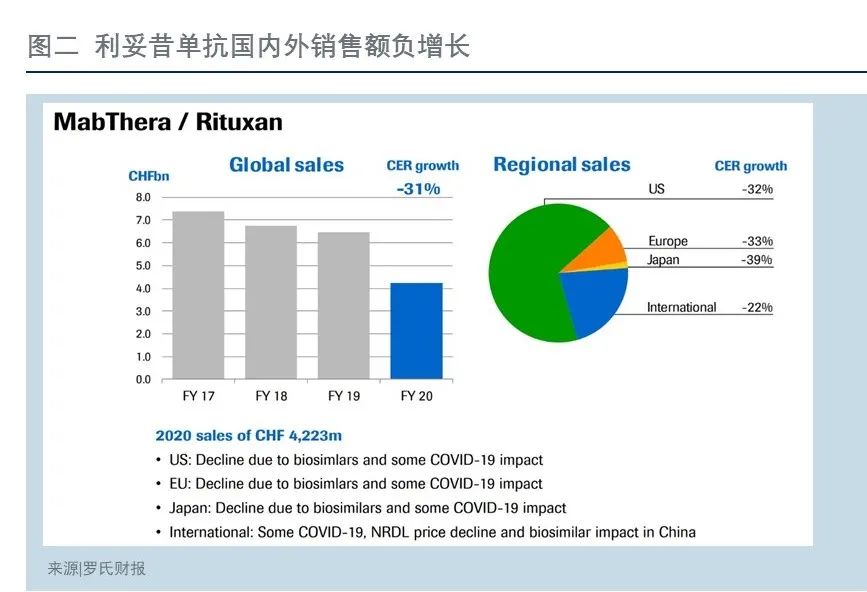

国内企业研发的生物类似药,也已对抗体类产品原研药的中国市场构成威胁。

曲妥珠单抗、贝伐珠单抗及利妥昔单抗此前被称为罗氏的三驾马车,今年这三个产品的全球销售额由于生物类似药竞争而超预期下跌,跌幅分别为-34%、-25%和-31%,2020年全球销售额累计缩水66亿瑞士法郎。

它们在国内的销售额也显著下跌,2020年罗氏在中国的销售额增速明显放缓至8%,2019年这一数字是32%,公司在财报上指出增速放缓的原因是受到生物类似药的影响(如图二利妥昔单抗在国内外的销售情况)。

目前,已有复宏汉霖、齐鲁制药、信达生物等国内公司研发的生物类似药加入这三个品种的市场竞争,后续还会有恒瑞、绿叶、贝达等实力派选手入场,预期属于原研药的市场份额还会被不断侵蚀。

但也还有少数品种国内外销售额增长变动方向相反,如赛诺菲的甘精胰岛素、阿斯利康的沙格列汀等,这些产品虽然专利已经到期,但暂未进入带量采购名单。

但好景可能不长。根据1月28日下发的《国务院办公厅关于印发国家组织药品集中采购和使用试点方案的通知 国办发〔2019〕2号》文件,生物类似药也已经被列入集采范围,且此前武汉等地区已经对胰岛素集采开展小规模探索,预期胰岛素及其他生物类似药的集采已是势在必行,今后国外跌国内涨的现象会进一步消失。

各类合作频出,欲分中国市场一杯羹

在外企财报的业绩报表上,已经出现了中国的创新药产品的身影。

今年礼来首次单独报告了中国地区的销售业绩,与其他外企不同的是,礼来国内增长最快的其中一个产品是与中国创新药企业信达生物合作研发的PD-1抑制剂达伯舒。

2020年达伯舒的销售额达到3.087亿美元,较2019年的1.747亿美元增长76.7%。

2020年8月,礼来又与信达生物就达伯舒扩大合作,信达授予礼来信迪利单抗的海外独家许可,双方拟将达伯舒推向全球市场。

其他外企虽然还没有类似的产品进入财报业绩公布行列,但亦在积极物色中国创新药企业开发产品。

2020年9月30日,辉瑞与基石药业签订总额达4.8亿美元的合作协议,为基石药业的PD-L1抑制剂舒格利单抗(CS1001)提供研发资金支持,并获得该产品在中国大陆的商业化授权。

1月12日,百济神州和诺华达成总额22亿美元的合作,将PD-1抑制剂替雷利珠单抗海外多个国家的生产和商业化权利授予诺华。

2月28日,阿斯利康与君实生物合作获得特瑞普利单抗在中国大陆地区非核心市场的推广权,以及后续获批上市的尿路上皮癌适应症的全国独家推广权。

这些合作都可以视为外企利用中国本土研发产品,实现对公司现有产品线的补充。

辉瑞和阿斯利康主要目的是完善国内产品线。辉瑞的PD-L1抑制剂Bavencio并未在国内递交上市申请,而阿斯利康的PD-L1抑制剂英飞凡(度伐利尤单抗)由于需要维持全球价格的原因,无法在中国单独降价加入医保,因此几乎没有销量。

两家公司通过与国内公司合作,未来有望分得PD-1在国内市场的一杯羹。

而诺华和礼来则是为了夺回它们在全球肿瘤免疫产品市场的话语权,礼来并未有自己独立研发的PD-1/L1相关产品获批上市,而诺华的PD-1抑制剂Spartalizumab也未开发成功。

在2020年的欧洲肿瘤内科学年会(ESMO)网络大会上,诺华宣布Spartalizumab+Tafinlar+Mekinist的组合疗法,研究结果未能抵达PFS终点。

诺华在财报电话会议答投资者问时表示,借助替雷利珠单抗,可以帮助诺华在全球超过500亿美元PD-1抑制剂相关市场中占据一席之地,同时会利用替雷利珠单抗与公司现有的肿瘤产品开展更多的联合用药研究。

而作为PD-1抑制剂明星产品可瑞达拥有者的默沙东,也没有放弃从中国创新药在研产品中掘金。

2020年11月,默沙东收购了昂科免疫并获得其新冠肺炎潜在治疗药物CD24Fc,已在2020年9月公布该产品的III期临床试验中期疗效分析结果,完整临床试验结果预计将于2021年第一季度公布。

多家外企参与新冠肺炎疫苗研发都已是囊中有物,而疫苗研发失利的默沙东或将从CD24Fc中找到新的希望。

个人中心

个人中心

我是园区

我是园区

退出

退出