声明:本文为火石创造原创文章,欢迎个人转发分享,网站、公众号等转载需经授权。

10月21日产业链早报

精选18起热门产业事件

扫码查阅今日早报👇

日前,火石创造《中国人工智能产业报告》线上发布暨研讨会成功举办,会上一并发布了“中国城市人工智能创新指数”,并就全球智能语音产业格局做了重点分析。本文基于《中国人工智能产业报告》,聚焦智能语音技术演进、市场格局、发展趋势,为助力我国智能语音产业高质量发展提供参考。

相关阅读:

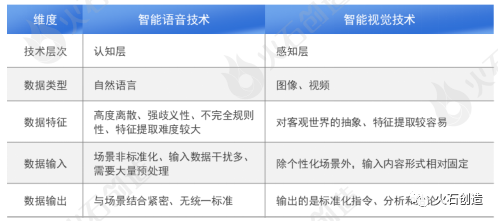

智能语音技术以语音的特征识别为基础,通过语音接收转码设备将声音信号转换为计算机可以处理的文字信号,之后通过信息降噪,关键信息提取,匹配语音知识库等过程,得到文字问答结果,最后将文本语言转化为声波,在通过终端输出,使计算机具备“能听会说”的能力。与视觉信号相比,语音信号具有高度离散性、强歧义性、非规则性等特点,易受环境干扰,对算法和算力的要求更高。语音输出需要与场景紧密结合,是感知技术(语音去噪、语音识别、声纹识别),认知技术(自然语言理解),生成技术(语音合成)等关键技术的集合,因此智能语音的技术瓶颈更高。

从上世纪50年代,智能语音技术经历了四个发展阶段,随着深层神经网络算法的应用,大词汇量语音识别成为可能,语音输出在质量和数量上都有了质的飞跃,如2018年,科大讯飞提出了引领性的全新语音识别框架——深度全序列卷积神经网络(DFCNN),进一步提高语音转写的准确率,引领语音识别技术的发展。近年来,随着物联网的发展,自动驾驶、智能家电、可穿戴设备等智能终端对于智能语音的需求日益增加。未来,智能语音也必定成为物联网设备的标配,将人工智能推向一个新的高度。

智能语音产业链分为基础层(算法、算力、数据)、技术层(感知、认知、生成技术)、设备(输入、输出设备)及应用层(场景应用、行业应用、产品应用)。

图3 智能语音产业链图谱

从总体市场规模来看,全球智能语音产业进入规模化深耕期并保持快速增长阶段,2030年预计达到600亿美元,预计年均增长率超过15%。智能语音占全球人工智能市场份额接近15%。

从智能语音行业应用所占市场份额来看,目前全球市场总量约为144美元,行业应用最多集中在医疗(占比超过1/4),其次为汽车(约10%)、消费(约10%)及金融(约10%)等领域。

从龙头企业的竞争格局来看,科技巨头纷纷入局智能语音赛道,手机、可穿戴设备、智能音箱、智能家居等领域成为科技巨头主要的布局方向。2021年,微软以197亿美元并购智能语音行业鼻祖Nuance公司,成为微软史上第二大并购事件。全球智能语音市场格局加速重构,全球市场CR5市占率达到88%,市场集中度进一步提升。

从技术发展来看,2010年以来,全球智能语音技术进入迭代爆发期,端到端合成框架成为业界主流语音合成系统。但是,在复杂场景下的声纹特征识别、背景降噪、语义消歧仍然是智能语音技术发展的三大难点。

图3 智能语音产业链图谱

从总体市场规模来看,全球智能语音产业进入规模化深耕期并保持快速增长阶段,2030年预计达到600亿美元,预计年均增长率超过15%。智能语音占全球人工智能市场份额接近15%。

从智能语音行业应用所占市场份额来看,目前全球市场总量约为144美元,行业应用最多集中在医疗(占比超过1/4),其次为汽车(约10%)、消费(约10%)及金融(约10%)等领域。

从龙头企业的竞争格局来看,科技巨头纷纷入局智能语音赛道,手机、可穿戴设备、智能音箱、智能家居等领域成为科技巨头主要的布局方向。2021年,微软以197亿美元并购智能语音行业鼻祖Nuance公司,成为微软史上第二大并购事件。全球智能语音市场格局加速重构,全球市场CR5市占率达到88%,市场集中度进一步提升。

从技术发展来看,2010年以来,全球智能语音技术进入迭代爆发期,端到端合成框架成为业界主流语音合成系统。但是,在复杂场景下的声纹特征识别、背景降噪、语义消歧仍然是智能语音技术发展的三大难点。

经过了近30年的发展,我国在智能语音领域诞生了如科大讯飞、思必驰、云知声等代表性企业,成为人工智能领域可以与国际巨头同台竞争的少数领域之一。

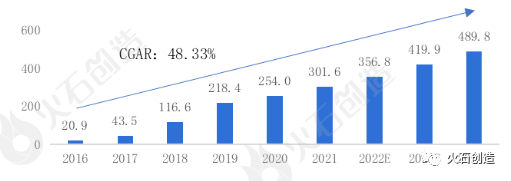

2021年,我国智能语音产业总体规模超过300亿元,年增长率接近50%,以科大讯飞为例,2022年上半年实现营收80.23亿元,同比增长26.97%,扣非净利润2.79亿元,同比增长33.21%,智慧教育业务营收22.05亿元,同比增长27.38%;智慧医疗业务实现营业收入1.40亿元,同比增长40.17%;智慧城市业务实现营业收入21.81亿元,同比增长42.55%;运营商业务营收10.87亿元,同比增长56.21%。

来源:火石创造产业数据中心

根据火石创造产业数据中心,目前我国人工智能创业项目中处于语音识别和语义分析赛道的共有252家,占比10.6%,企业主要分布区域为北京(30)、广东(25)、上海(22),广东省近年来发展较快,也诞生了云知声、大象声科等龙头企业。

来源:火石创造产业数据中心

我国智能语音市场格局经历了从国外科技巨头主导国内市场的90年代,由于中英文语音识别的差异,叠加方言等影响,目前科大讯飞在我国智能语音的行业地位已占据半壁江山,市占率超过50%。我国智能语音市场参与者呈现多元化态势,主要分为智能语音科技型企业、多元化人工智能企业、互联网龙头企业和国外科技巨头四个层次。云知声、思必驰等智能语音科技型企业致力于抢占家居、车载等细分赛道。

从专利授予情况来看,相比2017年,主要省份和城市的专利授予数量均有大幅增长。在空间分布上,广东、北京为第一梯队,江苏、上海、浙江为第二梯队,山东、安徽为第三梯队。从专利授予城市来看,北京具有绝对优势,其次为深圳,申报数量超过广东省一半。

从投融资情况来看,近五年,智能语音领域投融资总额基本在40亿元上下浮动,投资事件有所下降,投资活动更为谨慎理性。从投资轮次来看,天使轮投资大幅降低,中后期融资数量增加。从投融资省份分布来看,2021年全年投资数量不足50件,主要分布在东部省份。从投融资城市分布来看,北京处于绝对优势,广东省集中在广州、深圳,江苏省集中在苏州,浙江省集中在杭州。

图7 2017-2021年中国融资总额以及事件数量情况(单位:亿;件)

来源:火石创造产业数据中心

智能语音市场进入规模化深耕期。近年受新冠疫情“非接触”需求推动,语音应用有了更多场景,如电话随访、虚拟会议等,催生了大量新消费、新应用、新市场,预计全球市场年均增长率达到20%,我国的市场增速预计会超过全球市场,智能语音技术从消费端到产业端成为智能语音发展的必然趋势。

“平台+赛道”将成为主要的发展模式。我国智能语音的技术攻关将聚焦于深度学习框架等开源算法平台的构建,以及与交通、金融、医疗、消费、教育等领域的深度融合,以科大讯飞为龙头的企业正在加速整合产业生态,在教育、医疗、交通、智慧城市等领域深度布局。

交叉融合和系统性创新成为发展关键。我国智能语音技术发展在小样本学习、动态自适应、迁移学习、离线计算与情感计算等领域亟需取得突破,亟需在无监督学习、多模态融合、脑科学交叉融合等领域取得系统性创新,人机耦合必然成为智能语音技术长期发展的趋势。

隐私保护成为公司发展的硬成本。随着《数据安全法》《个人信息保护法》的出台,智能语音企业在保护用户隐私信息和数据安全方面的投入将持续增加,企业。

我国智能语音领域人才缺口巨大。我国人工智能领域人才缺口约30万,智能语音人才供需比为0.08,高端人才更是极度稀缺。未来加强智能语音领域的人才培养和引育成为抢占产业制高点的关键。

—END—

作者 | 火石创造 冯雷

审核 | 火石创造 殷莉

如需转载,请邮件至contact@hsmap.com处理

我们提供了资源共享的平台

群内不定期发放产业报告/最新行业资讯

添加微信请备注:单位+职务+姓名

个人中心

个人中心

我是园区

我是园区

退出

退出