个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

▲点击上方的蓝色“医谷”关注我们

“置顶公众号”获取最有价值行业趋势信息

医谷微信号:yigoonet

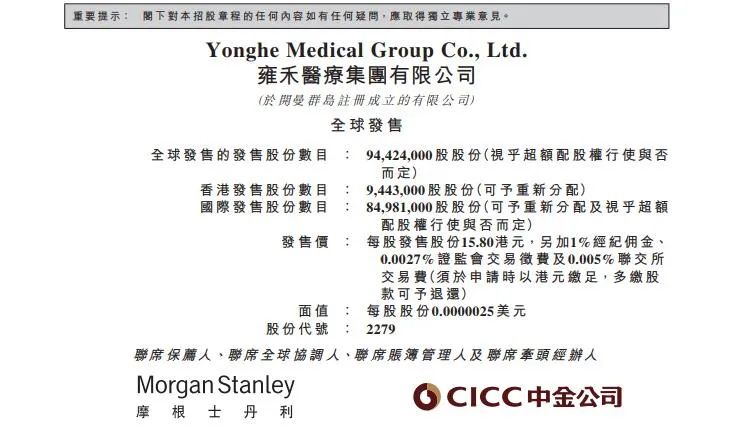

12月1日,植发医疗提供商雍禾医疗港股启动全球发售,发售股份总数约9442.4万股,发行价15.8港元,拟募资14.92亿港元。此前,雍禾医疗曾于今年6月向港交所递交招股书。作为“医疗+消费”赛道的细分龙头,雍禾医疗此次赴港上市备受关注。

雍禾医疗的“毛发生意”有多大

雍禾医疗成立于2005年,提供一站式毛发医疗服务,涵盖植发医疗、医疗养固、常规养护及其他配套服务。招股书显示,雍禾医疗在中国植发行业排名第一,是国内最大植发医疗服务提供者。

目前,雍禾医疗拥有一支约1200人的、行业内规模最大的医疗团队,包括246名注册医生和919名护士,超过行业第二、第三名的总和。

同时,雍禾医疗在全国52个城市经营53家医疗机构,覆盖全国主要核心城市。雍禾医疗在中国内地新开设29家医疗机构及于中国香港收购一家医疗机构,在中国的所有连锁植发医疗机构中规模实现最快增长,增速远超行业第二名。

此外,到2020年,雍禾医疗已完成50,694名患者的植发手术,排名行业第一。

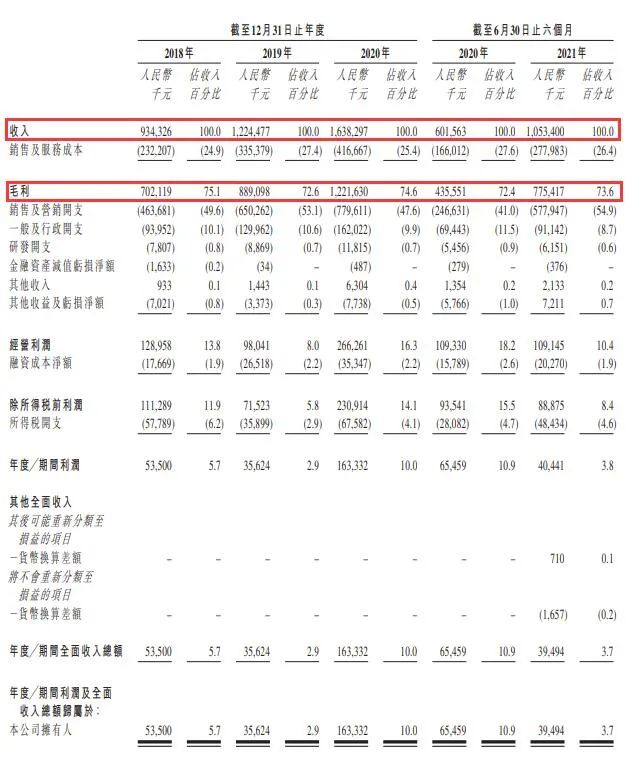

财报数据显示,2018至2020年,雍禾医疗的营业总收入分别为人民币9.34亿(单位:人民币,下同)、12.24亿、16.38亿,复合年增长率为32.4%。截至2021年6月30日,公司营业收入为10.5亿元,较2020年同期上涨75.1%。同期,雍禾医疗的毛利率分别达到了75.2%、72.6%、74.6%、73.6%。

截图来源:雍禾医疗全球发售上市文件

其中,雍禾医疗75%以上的收入来自植发手术,其次是医疗养固服务。招股书显示,2018至2021年前六个月为止,雍禾医疗植发业务服务业务收入分别为9.18亿元、11.97亿元、14.12亿元和5.67亿元,分别占总收入98.3%、 97.8%、86.2%及75.0%。

截图来源:雍禾医疗全球发售上市文件

所谓植发医疗服务,是一种从根本上解决脱发、秃顶等毛发相关问题的美容外科手术。简单的说,就是将毛囊从高质量毛囊的后枕区域提取出来,并将其分离为单株或多株毛囊单位,借助特殊器械将其移植至裸露及稀疏的毛发区域,使该部位长出新发。

根据招股说明书、国元证券研究所数据显示,2020年,雍禾医疗植发患者平均开支为2.79万元/人,较2019年同比提升0.25%,较2018年提升6.79%。具体来说,雍禾医疗针对患者的多样化需求、推出了多等级的植发医疗服务体系。比如,普通级服务的费用为2-3万元,由院长、主任或副主任医师进行升级和定制化植发手术的优享级服务费用为3-5万元,尊贵级“雍享”服务费用则在10万以上。

虽然植发服务一般为一次性服务,但为保持盈利水平,雍禾医疗拓展业务,其做法之一就是将植发产品细化,例如推出发际线、鬓角、美人尖种植;并增加了胡须、眉毛等其他毛发种植产品。

支出方面,2018-2020年,雍禾医疗的销售及营销支出一直占收入的50%左右。也就是说,治疗秃头花的钱,有一半用来“教育”消费者觉得自己需要治疗。在“秃头焦虑”之下,冲动消费总是不难理解的。根据其三年总治疗人数17.6万人来算,雍禾植发的平均每人获客成本为10759元。

相比之下,雍禾医疗在研发上的投入几乎可以忽略不计。2018-2020年,雍禾医疗的研发费用累计只有2850万,占2020年销售费用的3.66%。

此外,随着植发医疗服务的高速增长,其为养固服务产生协同效应,养固业务也不断扩大,从植发医疗服务的增长中获得了更多客户。同时,雍禾医疗以“店中店”的运营模式在每家植发医疗机构均开设医学健发中心,为植发患者提供术前术后医疗服务。

招股书显示,购买医疗养固服务的患者人数由截至2020年6月30日的18,067名患者增长至截至2021年6月 30日的52,633名患者;每名医疗养固患者的平均开支由截至2020年6月30 日的1,698元增长至截至2021年6月30日的4,829元。

毛发医疗市场“蛋糕”多大,竞争如何

目前,根据国家卫健委调查及弗若斯特沙利文的数据,中国脱发人口超2.5亿,其中男性约1.6亿人,女性约0.9亿人,平均每6人中就有1人脱发。

近年来,随着中国居民人均可支配收入增加、对外表意识的提升和植发技术进步等多种因素的推动下,“发际线”经济悄然崛起。

据弗若斯特沙利文的调研,2020年,中国植发行业市场规模已达到为134亿,预计到2030年,植发行业的规模就会增长到756亿。

同时,越来越多不同年龄、性别及职业的人士受到毛发相关问题的困扰。秃顶及毛囊闭合等若干严重的毛发相关问题仅可通过植发来有效解决。然而,植发医疗服务的市场渗透率低至0.21%,表明存在大量未满足的需求。

此外,随着对消费者对植发治疗的接受度的提高、使头皮创伤小、恢复快、疗效好、术后毛发生长密度高及生长方向自然的植发技术的发展以及多点执业使更多医师可在植发机构执业提供服务等,将加速市场的专业化和可及性。

目前,除了雍禾医疗赴港上市外,新生植发、碧莲盛、大麦植发等植发医疗服务品牌也在布局上市或计划走出国门。

雍禾医疗还有一个极容易被忽视的竞争对手,那就是医美机构。由于医美机构布局更早、管理和服务水平更高,市场知名度也更高,倘若这部分竞争对手通过新增科室的方式进入植发领域,那么靠着原有的医美用户群体,可以实现更低成本的渗透。同时,由于植发只是整个医疗机构的一个部门,因此在成本上也能够做到更低。至于说眼科、牙科医院新设植发业务,在操作层面更是轻车熟路。

根据弗若斯特沙利文等调研数据显示,2020年美容机构的植发部门在中国植发医疗服务市场的市场份额为15.7%,全国性民营植发连锁机构市场份额占23.9%。

由此可见,未来,整个植发市场将依然充满活力,但随之竞争也更加激烈。

文 | 医谷