关于国内42家ADC药企,我们做了一篇全景式盘点

收藏

关键词:

药企药关于

资讯来源:同写意 + 订阅账号

发布时间:

2023-04-24

本次直播免费参加,点击上方链接马上报名!

ADC药物战国时代已开启。

不久前,辉瑞以约430亿美元的溢价收购ADC药物公司 Seagen,引爆整个医药圈。

回报太诱人,使得诸多投资者们再次将目光投向了ADC药物公司,国内也不例外。

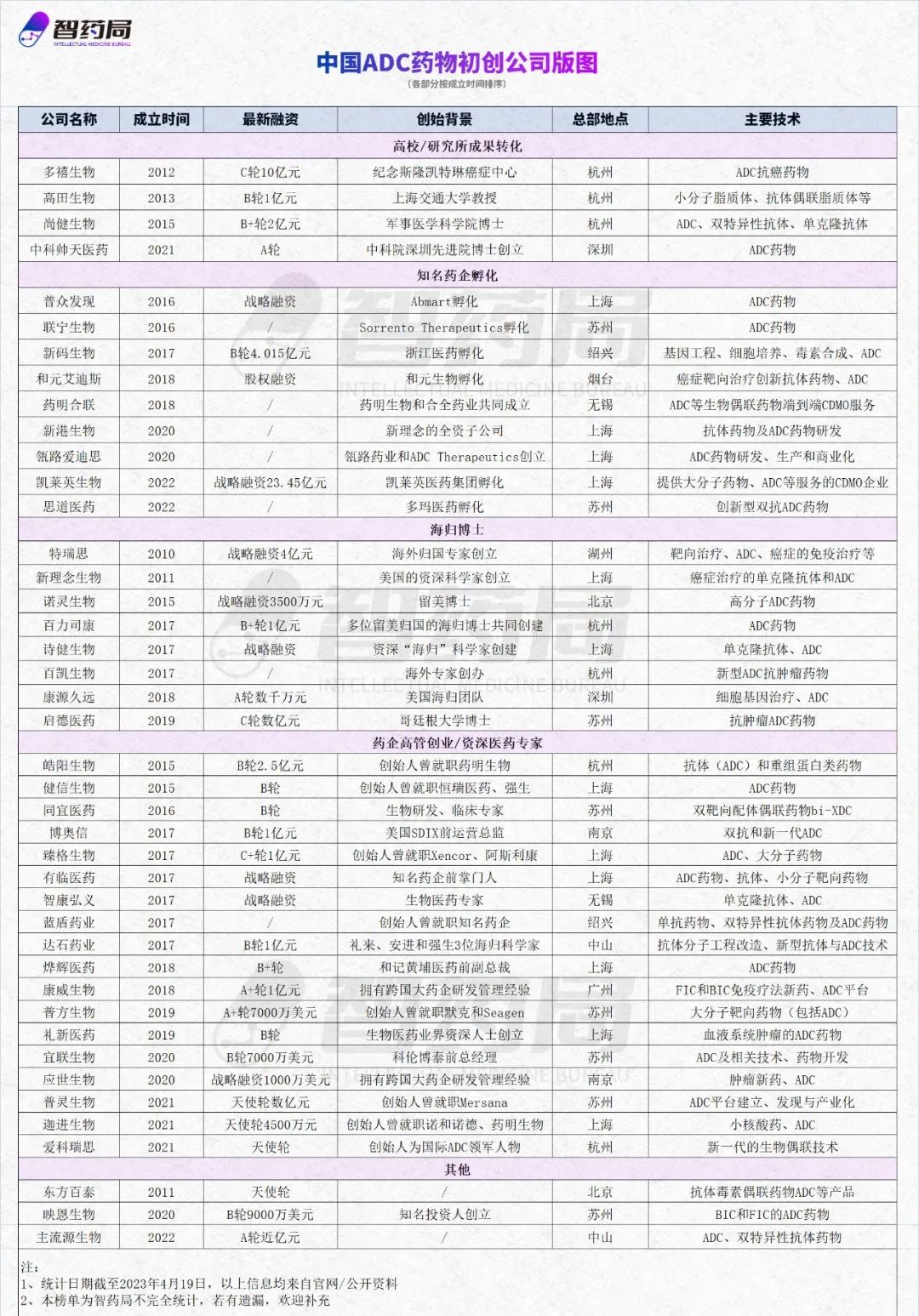

据我们监测,中国ADC药物初创公司已超40多家。

前沿交叉学科的特性,也让该赛道的创业者背景来源颇为复杂,教授/博导、海归博士、药企高管/资深药企专家、知名药企孵化...

俯瞰整个中国地图,ADC药物初创企业分布呈现极不均衡的特点,主要在科研资源丰富或者产业集群的地带。

其中,

长三角地区

最为突出,

上海共12家

,以臻格生物、有临医药为代表。

苏州共8家

,以启德医药、普方生物、宜联生物为代表;

杭州共7家

,以多禧生物、百力司康为代表。

长三角地区经济发达、人才富集,科技水平高,拥有较多的跨国生物医药企业,产业集聚效应明显。

从投融资看,2007-2019年,长三角生物医药行业投融资金额高达647.18亿元,全国占比

45.70%

。

此外,

北京、深圳、广州

三个一线城市也在大力布局医药产业,吸引多家ADC药企,以助推当地人才落户、科技发展和提升产业能级。

根据创始人/团队的不同背景,

中国ADC药物初创企业主要有以下4类:

高校/研究所成果转化、知名药企孵化、海归博士、药企高管创业/资深药企专家。

其中,药企高管创业/资深药企专家最为突出,共有 18 家。

而在这些人当中,大多是曾就职于礼来、安进、强生和阿斯利康等跨国知名药企,折射出我国ADC药物领域相对于欧美国家,较薄弱。

值得注意的是,尽管我们可以根据创始背景将公司分类,

但事实上各公司在团队上的距离正在缩小。

例如:创始人以技术出身的公司正在大力招揽研发专家,通过联合创始人的方式也可以增加创始团队多元化,补齐短板。

从主要技术来看,整体上企业业务偏多元化,也就是说并不是只专注于ADC药物一个赛道。

从

成立时间上

看,上述公司主要集中在

2017-2020

年这个时间段。其中,在2017年迎来了一波创业潮,共有9家公司成立。

这一年,由辉瑞/惠氏开发的全球第四个ADC Besponsa 被FDA批准用于治疗复发或难治性的CD22+成人B细胞前驱剂型淋巴细胞白血病(ALL)。

更重要的是,全球第一款ADC药物 Mylotarg 再次批准上市,此前由于连接子不稳定、细胞毒素提前释放引起严重毒性反应,

于2010年撤市

。

自Mylotarg 2000年上市到撤市到再上市的17年间,一共

仅有3款

ADC药物获批上市,发展缓慢,这也是我国2017年前ADC药物企业数量较少的重要原因。

简言之,Mylotarg的再上市点燃了创业者的热情。

从

融资轮次

中可以得出,中国ADC药物企业整体处于早期发展阶段,也就是说绝大多数企业仍然处于天使轮、A轮、A+轮、B轮阶段,甚至还有许多企业并未获投,共占公司总数量约

70%

。

从

投资金额

看,投高特征明显,这也是医药研发大环境下决定的。值得一提的是,凯莱英生物战略投资获23.45亿元。

根据 Frost&Sullivan,ADC的全球市场规模自2017年的16亿美元快速增长至2021年的55亿美元,年复合增长率为35.9%,并预计于2021年至2030年仍将以31.2%的增长率持续快速增长。

在中国市场,自国家药监局批准首款ADC药物Kadcyla后,国内ADC药物市场于2020年开始增长,预期由2021年起以

79.4%

的年复合增长率增长,到2030年将达689亿元。

据数据统计,目前全球共有400余个ADC在研药物,其中进入临床阶段的超过 200 个。国内共有

170

余个ADC在研药物,其中进入临床阶段的近

60

个。

随着制造工艺的不断发展,ADC生产的可扩展性和成本效益将不断提高,为更广泛的临床应用和改善患者预后铺平道路。

总体而言,ADC对癌症治疗的未来充满希望,而中国必定是最重要的参与者之一。

个人中心

个人中心

我是园区

我是园区

退出

退出