个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

• A股市值第一的恒瑞医药,十年来首次出现了营收与净利润的双降。过去一年的股价表现,反映了投资者对其创新转型落地的消极预期。

• 同样遭受存量品种集采降价压力的复星医药,依靠复宏汉霖和复星凯特的创新药“输血”,在2021年实现了业绩的稳定增长。

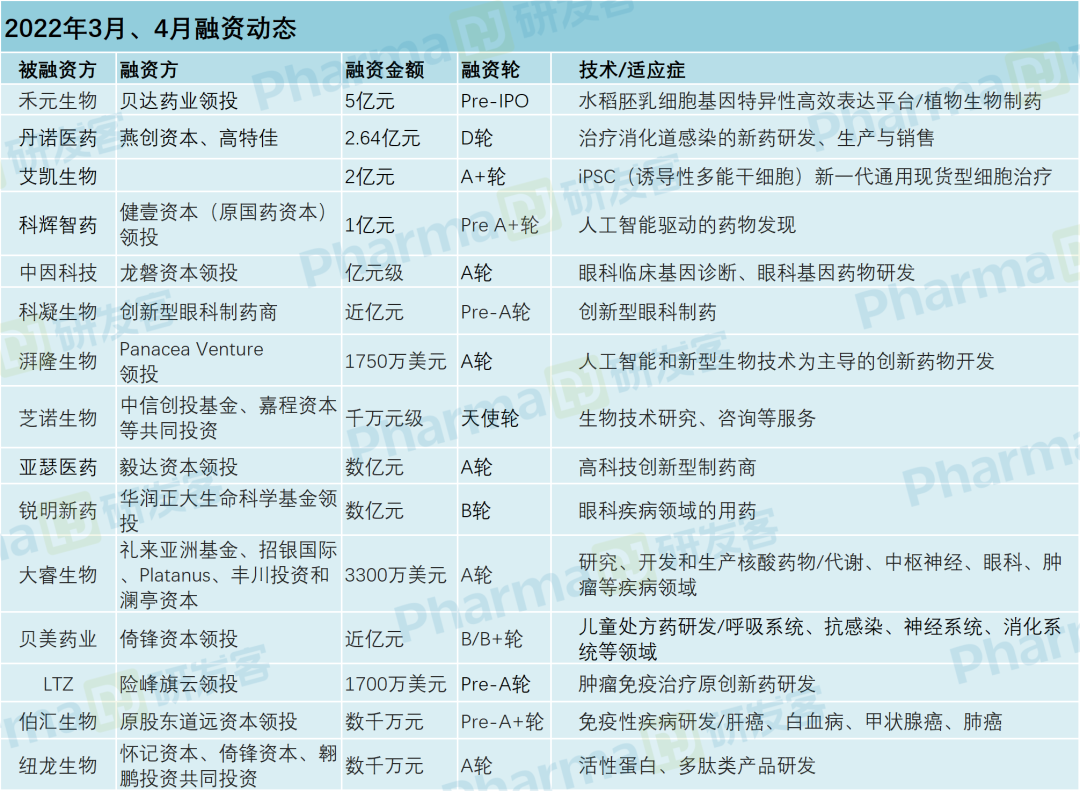

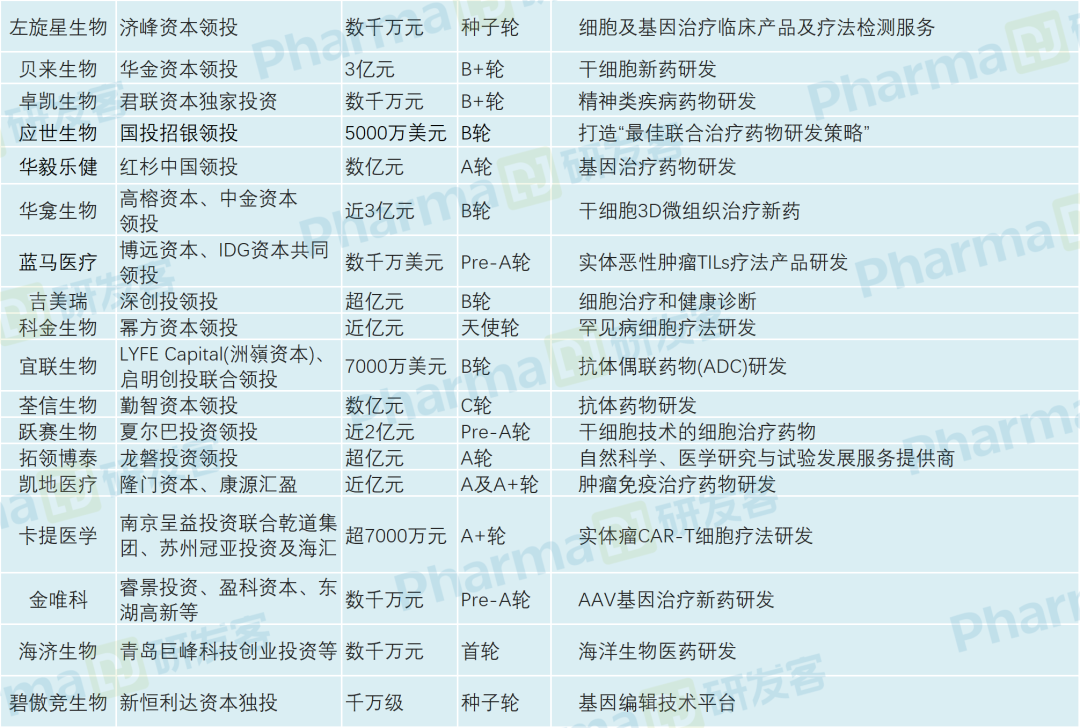

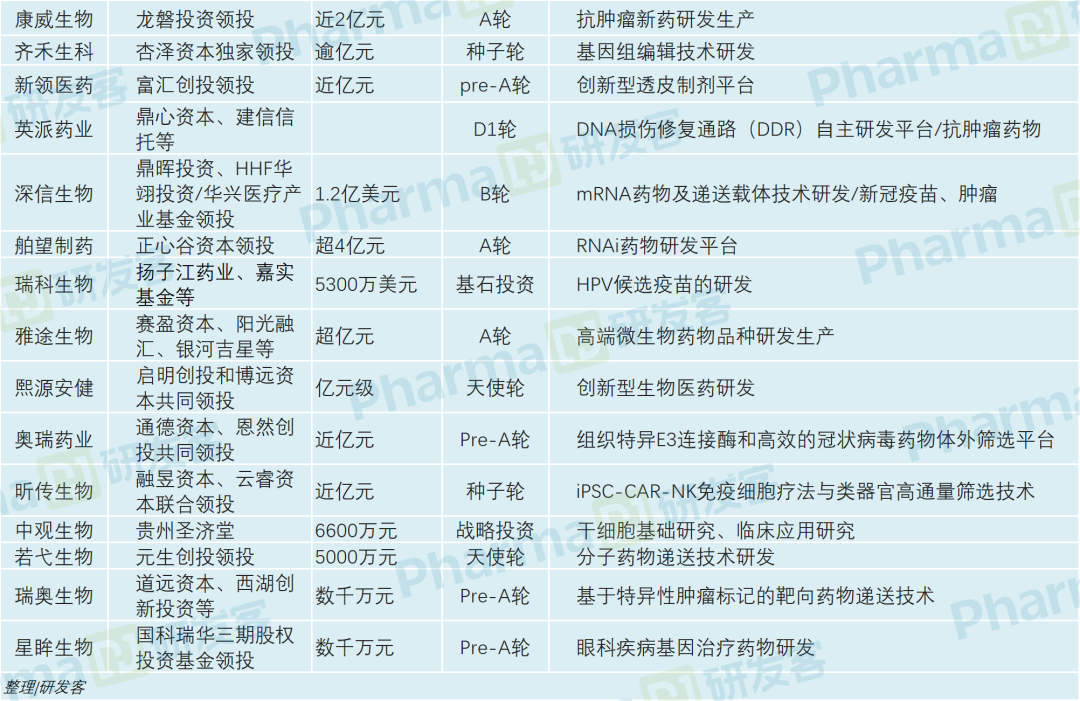

• 3月和4月的融资多集中于A轮/PRE-A轮等早期阶段。

恒瑞:等待创新转型落地

复星:全球化运营布局有收获

三、四月融资:聚焦早期项目

• A股市值第一的恒瑞医药,十年来首次出现了营收与净利润的双降。过去一年的股价表现,反映了投资者对其创新转型落地的消极预期。

• 同样遭受存量品种集采降价压力的复星医药,依靠复宏汉霖和复星凯特的创新药“输血”,在2021年实现了业绩的稳定增长。

• 3月和4月的融资多集中于A轮/PRE-A轮等早期阶段。

恒瑞:等待创新转型落地

复星:全球化运营布局有收获

三、四月融资:聚焦早期项目