个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

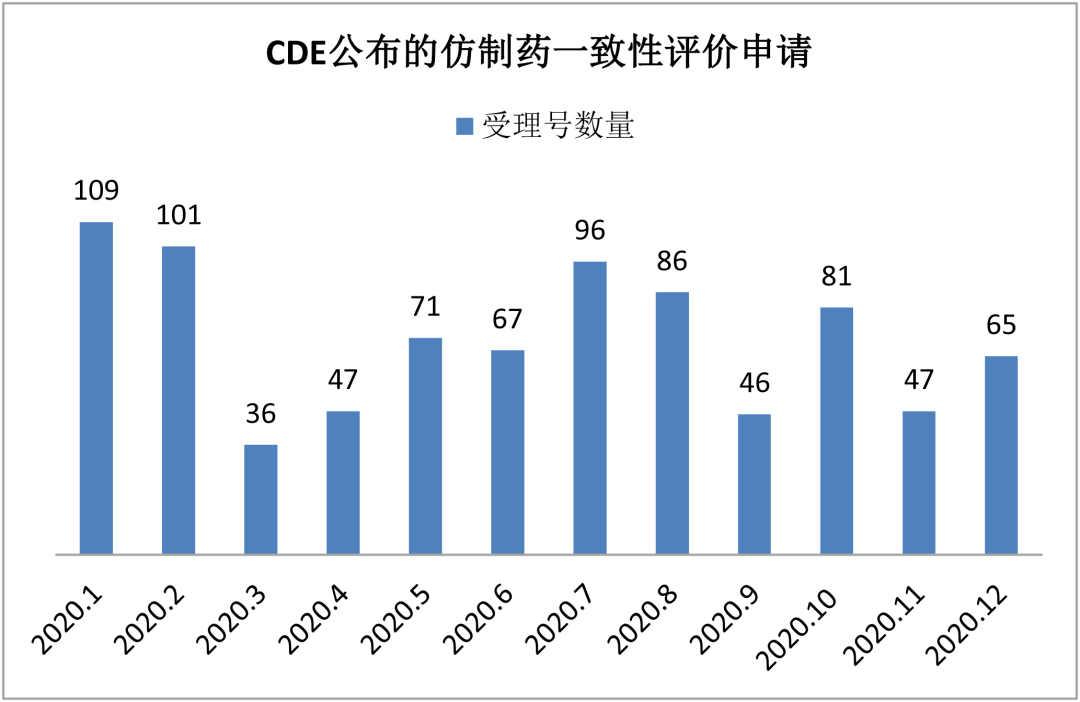

截止2020年12月31日,CDE共承办一致性评价受理申请2643条,共计品种数682个,涉及604家药企;通过和视同通过一致性评价品种受理号达1577个,涉及424个品种。(来源:中国药品上市目录集)

看点

01

12月CDE共承办一致性评价受理申请65条,(涉及品种48个),对比上个月(11月)的受理量再现回升。

12月,第四批国采吹风,首度公开拟入围新一轮集采的90个药品名单。一众企业纷纷加紧一致性评价工作的推进,力争入围国采、扩大市场份额;另一方面也投身于新品种的布局,试图另辟蹊径,寻求新突破。

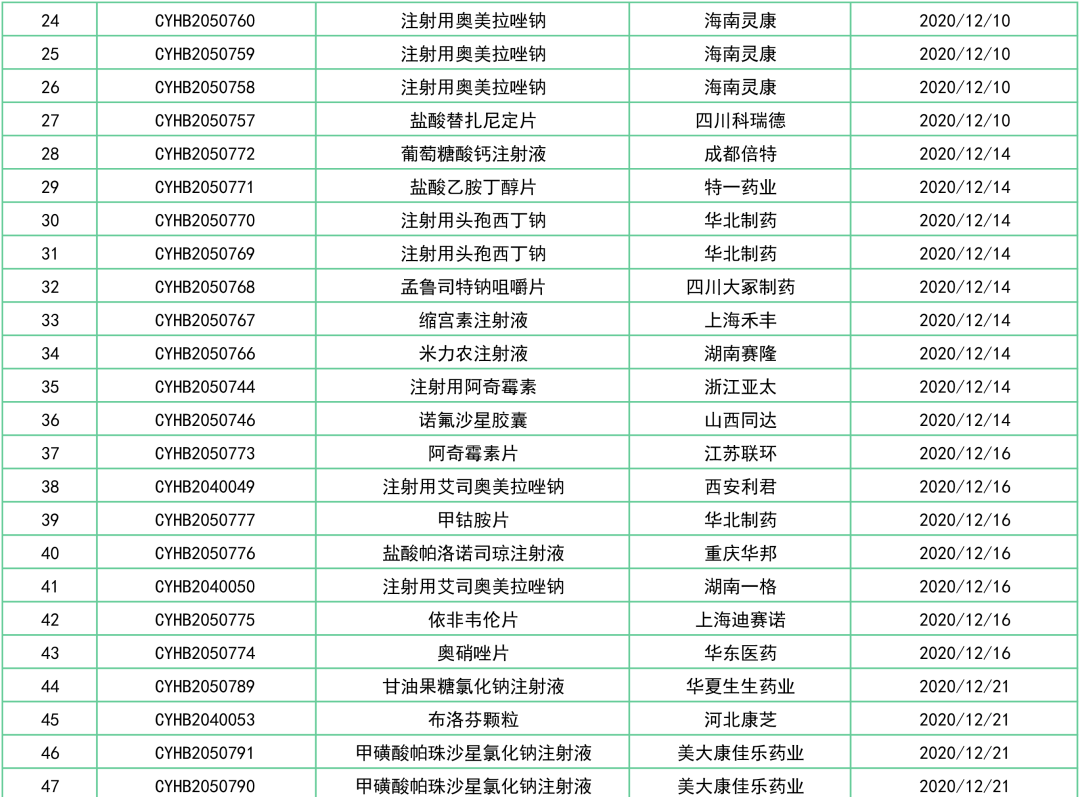

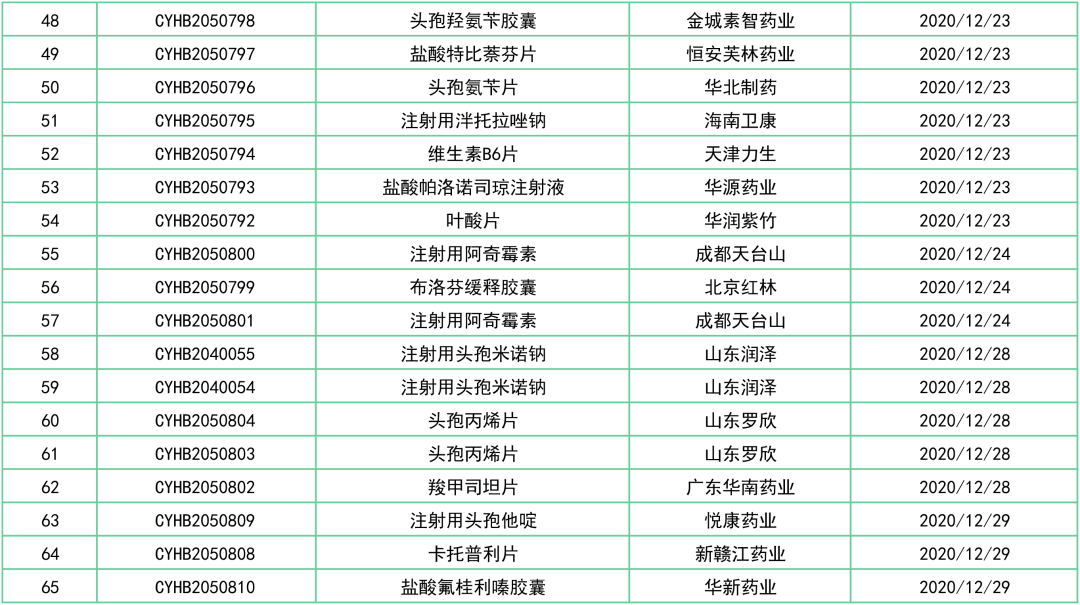

据统计数据(2020.12.1~2020.12.31),本月有3品种首家申报:

马尿酸乌洛托品片(湖南明瑞)、富马酸卢帕他定片(扬子江药业)、碘解磷定注射液(上海旭东海普)。

02

12月,一致性评价过评数量“疯长”,创下本年度历史新高。

刚过去的12月,有199品规(95品种)通过/视同通过一致性评价,与11月的数据(105品规,67品种)相比,过评品规数环比增长47.24%。

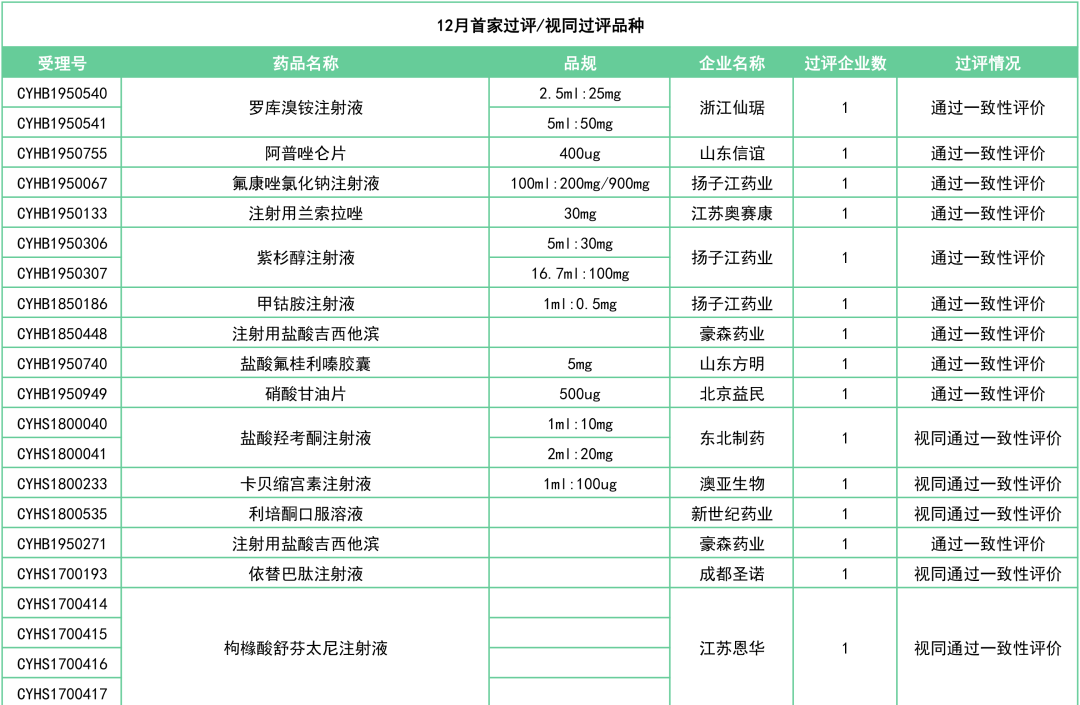

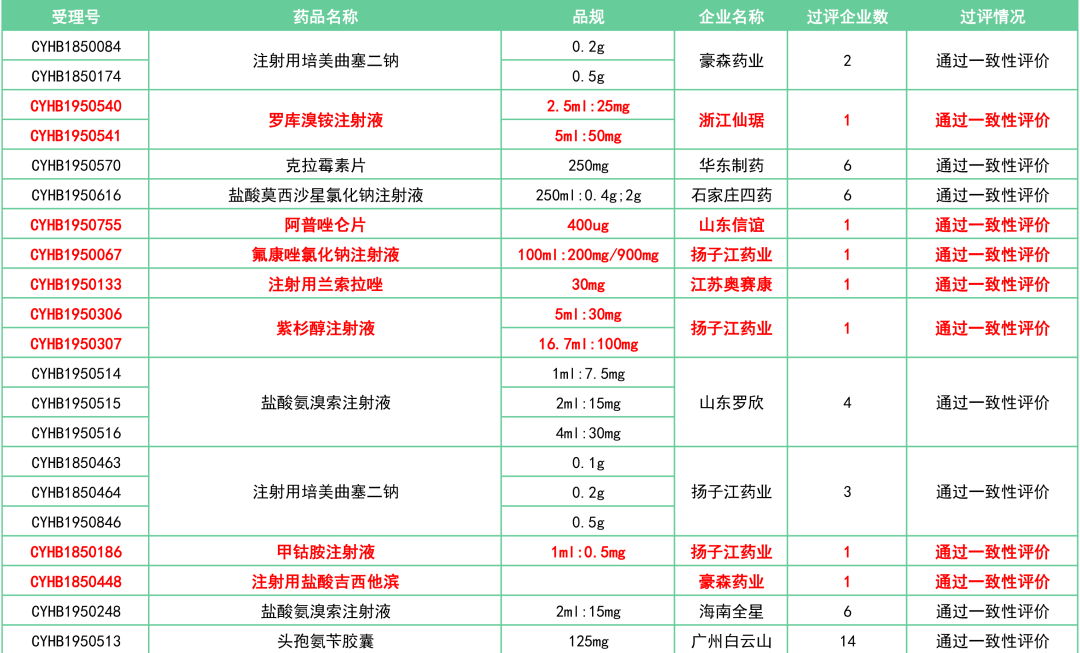

其中,30个品种为首家通过(视同通过)一致性评价:

紫杉醇注射液是一种植物类抗肿瘤药,用于卵巢癌和乳腺癌及非小细胞肺癌(NSCLC)的一线和二线治疗,对于头颈癌、食管癌、精原细胞瘤、复发非何金氏淋巴瘤等有一定疗效。

米内网数据显示,2019年中国公立医疗机构终端紫杉醇销售额为75.03亿元;绿叶制药的注射用紫杉醇脂质体占据39.82%,石药欧意、恒瑞医药的注射用紫杉醇(白蛋白结合型)分别占比27.10%和13.60%;赫升瑞的紫杉醇注射液占7.79%。

紫杉醇注射液为国家医保甲类品种,国内拥有该品种生产批文的企业有43家。扬子江药业率先拿下本品首家过评;随后四川汇宇的新4类仿制药获批,成为第2家过评企业。

哌柏西利最早由辉瑞研发,是全球首个上市的CDK4/6抑制剂。2015年2月,哌柏西利通过加快审评途径获美国FDA批准上市(商品名:Ibrance),用于与来曲唑联合作为初始内分泌疗法治疗HR+/HER2-的晚期乳腺癌。目前,Ibrance已在欧盟、 日本等多个国家和地区上市。

该品种是当之无愧的重磅品种,自上市以来,销售额简直羡煞旁人,连年高速增长,至2019年其年销售额已达49.61亿美元(+20.47%)。哌柏西利未来市场预期十分积极,乳腺癌市场地位仅次于罗氏的曲妥珠单抗。

国内获批生产哌柏西利胶囊的企业包括:原研辉瑞、首仿者齐鲁(首家视同过评);而先声药业也迅速赶到,于2020年3月提交了哌柏西利胶囊的新4类仿制药上市申请,大概率成为本品第二家获批上市、第二家视同过评的国产企业。

本月,豪森药业和正大丰海同时收到国家药监局核发的利奈唑胺葡萄糖注射液过评批文,两家企业同日首家过评。

利奈唑胺是首个获批的恶唑烷酮类抗生素,主要用于治疗革兰阳性(G+)球菌引起的感染和多耐药结核病的治疗,在世界卫生组织(WHO)发布的2019年版《Model Lists of Essential Medicines》中推荐为长期治疗多耐药结核A组首选药物。

利奈唑胺最早于2000年4月在美国获批上市,2006年全球销售额高达7.82亿美元,2007年其全球销售额高达9.44亿美元,2008年上半年为5.51亿美元。

随后原研的三个剂型分别在2006年9月和2017年2月于中国获批上市,并作为参比制剂,纳入《中国上市药品目录集》。据PDB数据库显示,利奈唑胺葡萄糖注射液作为国家医保乙类药物,2018年在重点省市公立医院销售额达5.4亿元,全国公立医疗机构终端销售额超15亿元。

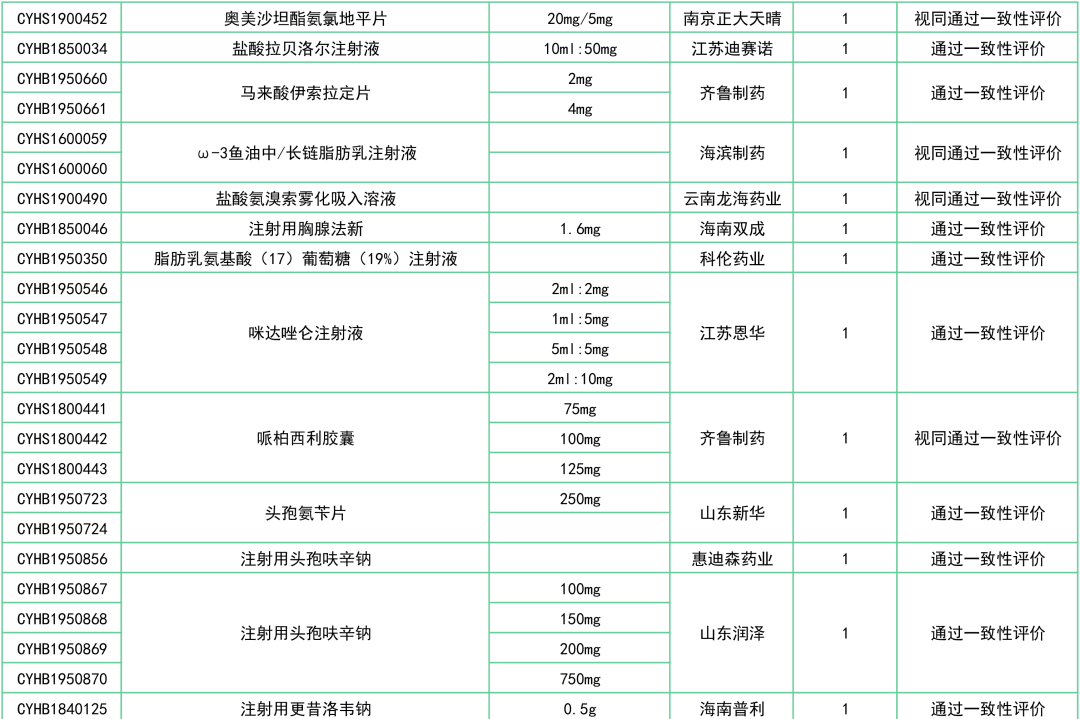

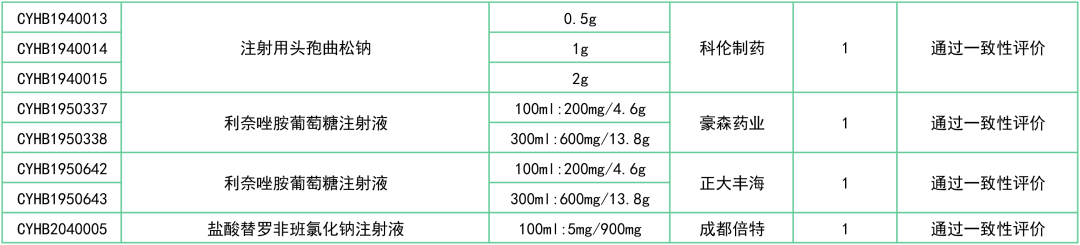

此外,还有罗库溴铵注射液(浙江仙琚)、注射用兰索拉唑(江苏奥赛康)、奥美沙坦酯氨氯地平片(南京正大天晴)、头孢氨苄片(山东新华)、注射用头孢曲松钠(科伦制药)等27个品种已决出首家过评企业。

03

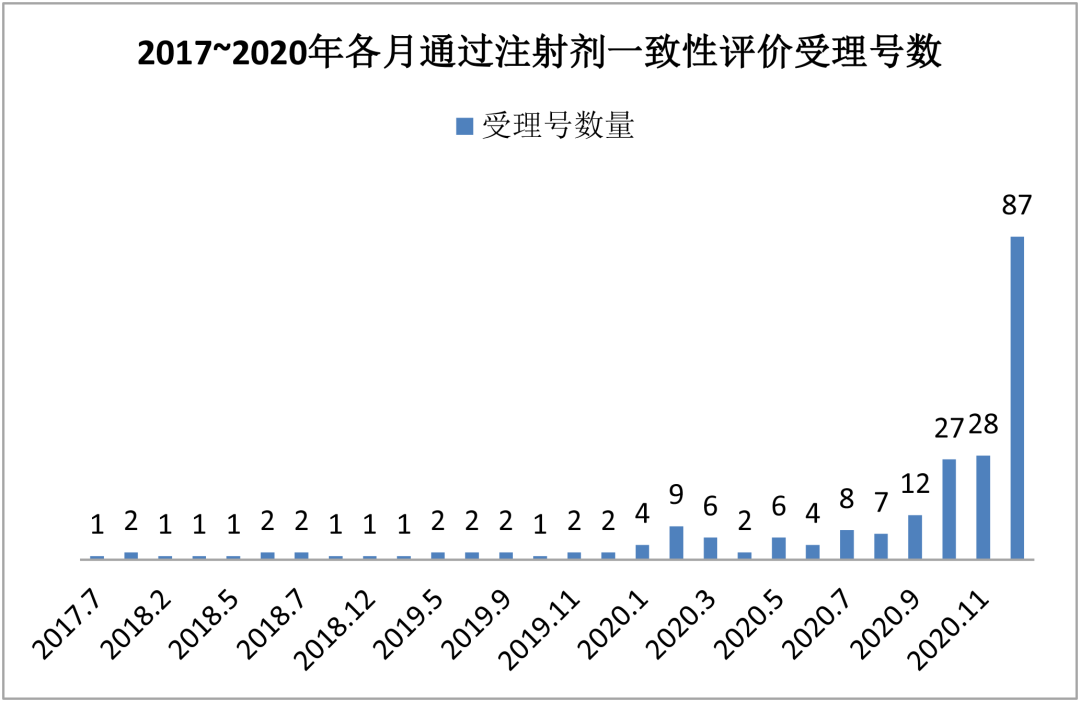

横向数据比较,12月共有87个品规的注射剂通过/视同通过一致性评价,占过评品规总数(199个)的43.7%。

其中,除盐酸氨溴索注射液、注射用帕瑞昔布钠、左乙拉西坦注射用浓溶液和盐酸莫西沙星氯化钠注射液等品种外,大多注射剂均为前3家过评。

纵向数据比较,截至2020年12月31日,通过和视同通过注射剂一致性评价(按化学药品新注册分类批准的仿制药)的受理号达到224个,共计77个品种。注射剂一致性评价品种在2020年年底批量获批,开始进入密集收获期。

通过最多的是盐酸氨溴索注射液,受理号数为16个;其次是注射用帕瑞昔布钠,受理号数为15个。

2020年,带量采购扩容至全国,第四批国采随即到来,多省出台招采政策鼓励药品过评。随着注射剂一致性评价政策的出台,注射剂一致性评价已成为各大企业工作的重心,有望在2021年再创佳绩!

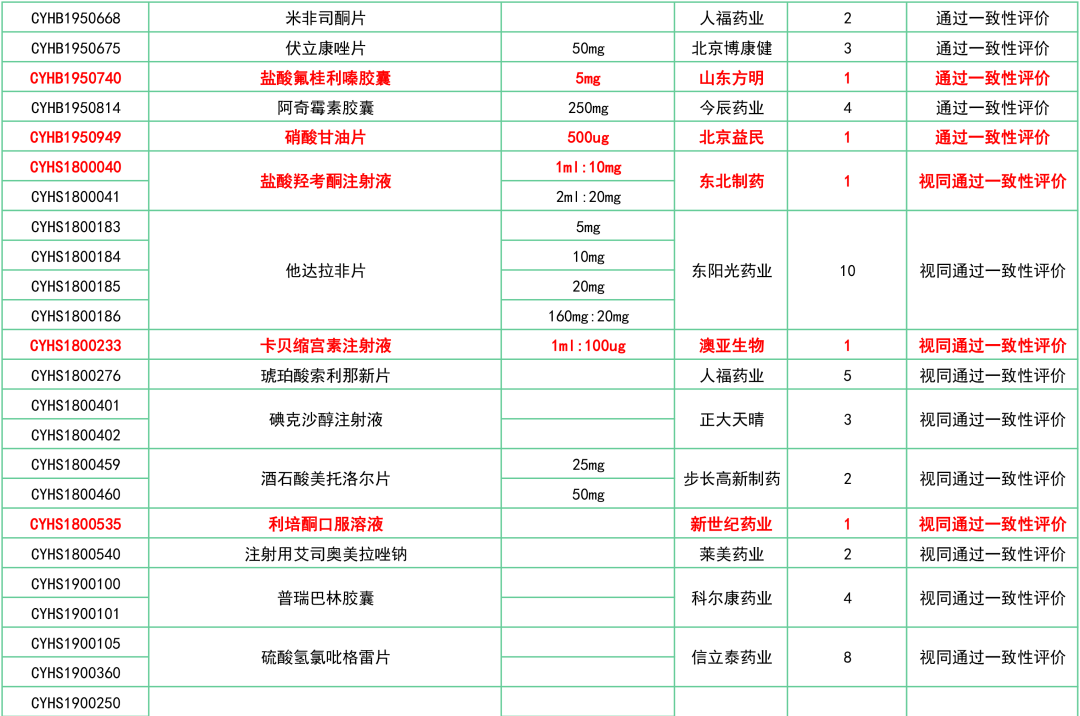

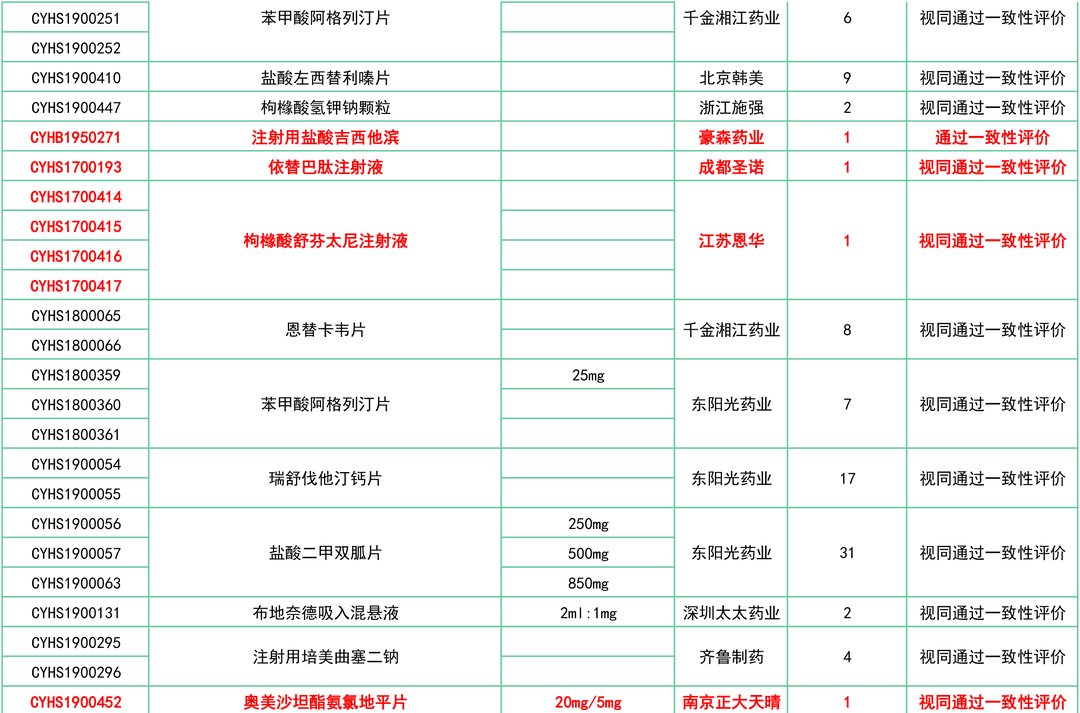

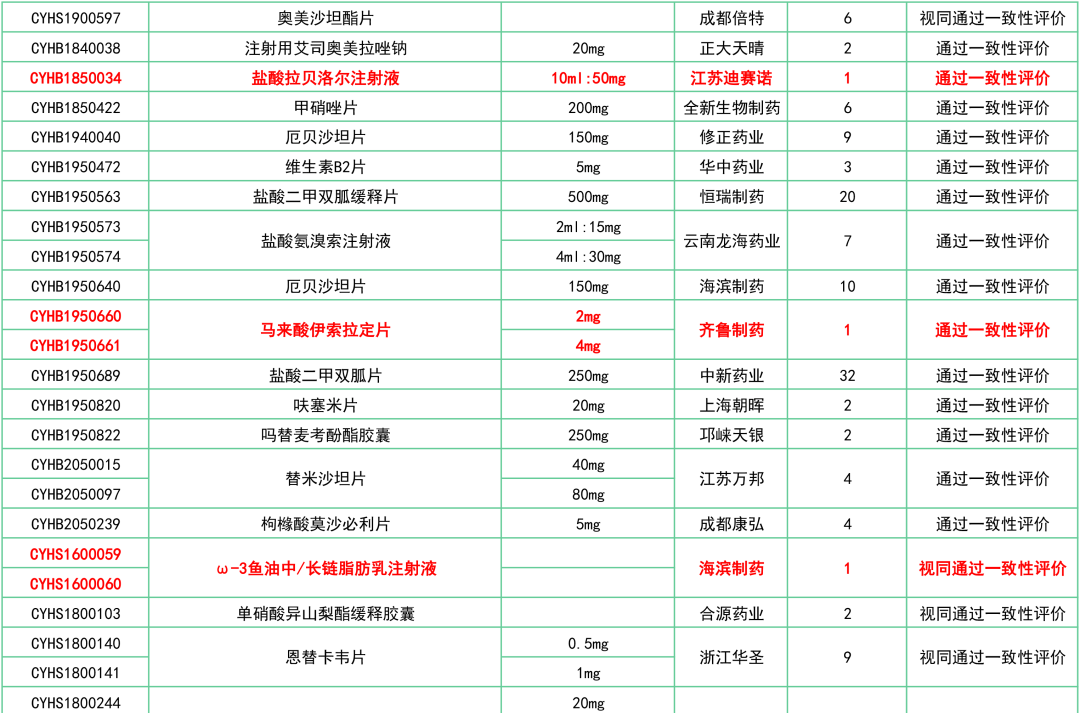

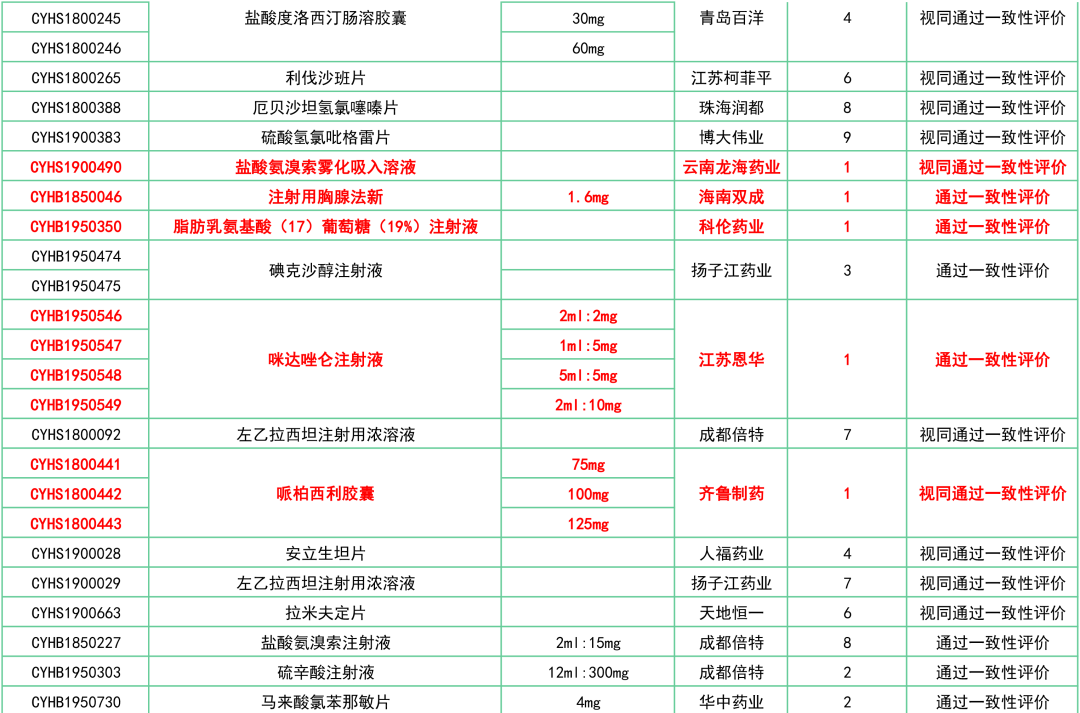

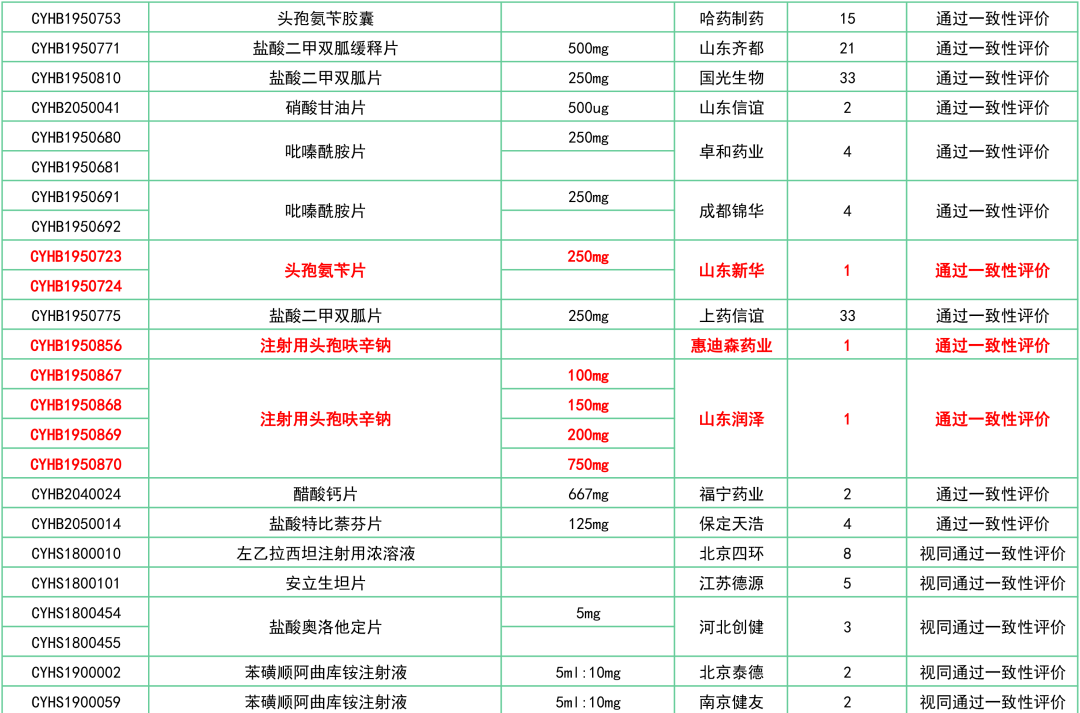

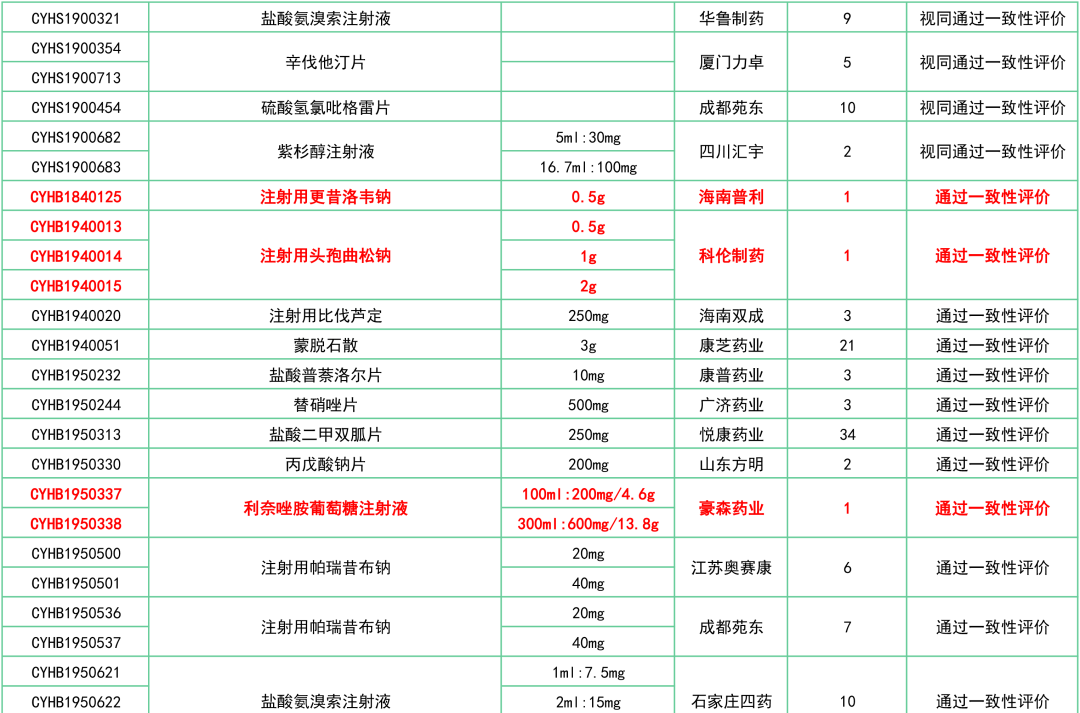

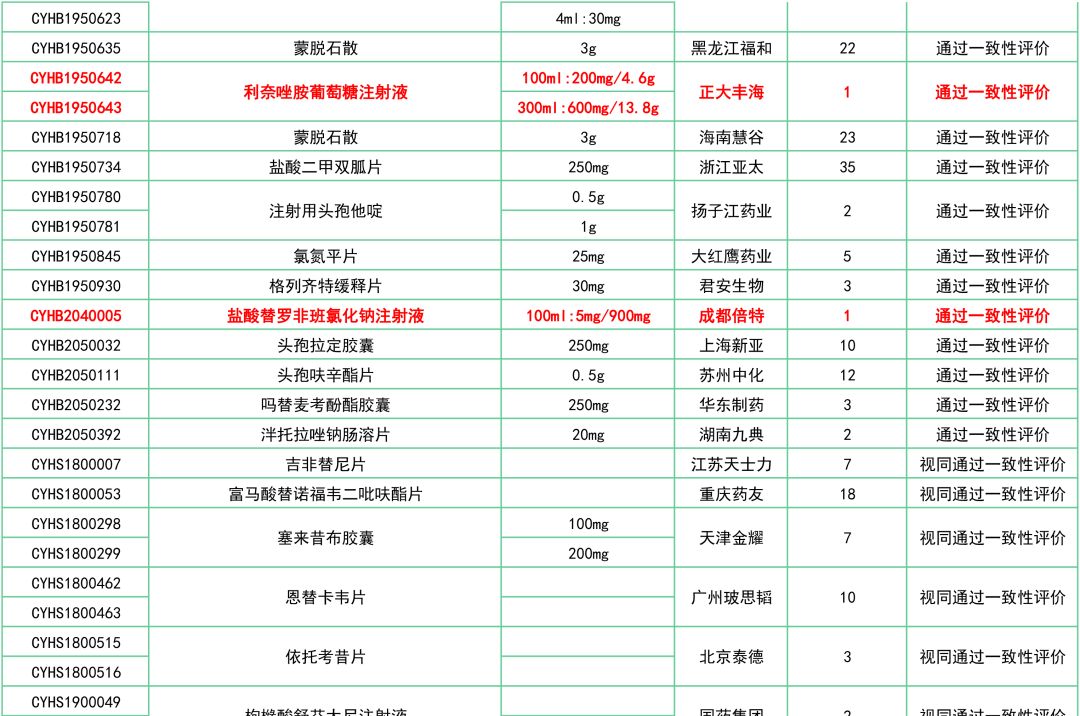

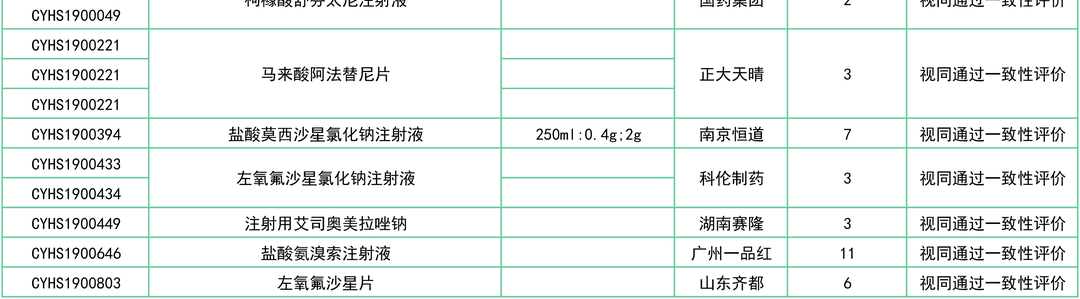

附:12月一致性评价过评/视同过评品种一览

关联阅读:

▲编辑:苍穹

-The End-