2021下半年以来,医药产业寒意逼人,同质化竞争以及由此带来的药品降价让市场对整个行业逐渐失去信心。归根结底,内卷的结果是对医药创新研发回报率下降的担忧,从而导致医药资产价格大幅下降。但是,中国医药创新的投资回报率在什么水平,历经多年变化如何?激烈竞争下是否已经没有回报空间?本文尝试研究探讨这些问题,而结果表明,中国医药行业的创新研发回报率仍然相对理想,优秀的企业能实现可持续的增长,并得到市场认可。

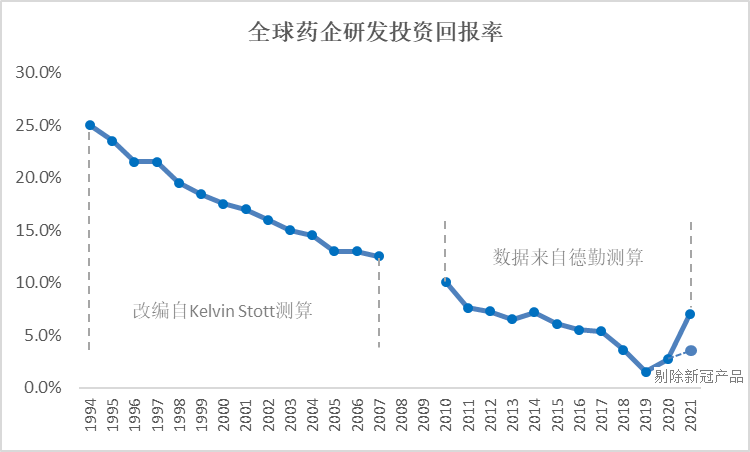

对于全球医药研发回报率情况,报道最多的是德勤的系列研究报告。德勤从2010年以来持续追踪全球12家大型药企的研发投资回报率,得出的结论是“全球医药研发回报率不断下降,直到2020年开始稳定并有所反弹”。2021年回报率(IRR)为7%,剔除新冠相关产品后约为3.2%,较2020年2.7%有所提升,但整体仍然在较低水平。此外,前诺华资产管理部的Kelvin Stott发表一篇文章,采用简易方法测算了2010年之前的回报率,得出的结论也十分一致,全球医药研发回报率几乎呈现直线下降趋势。

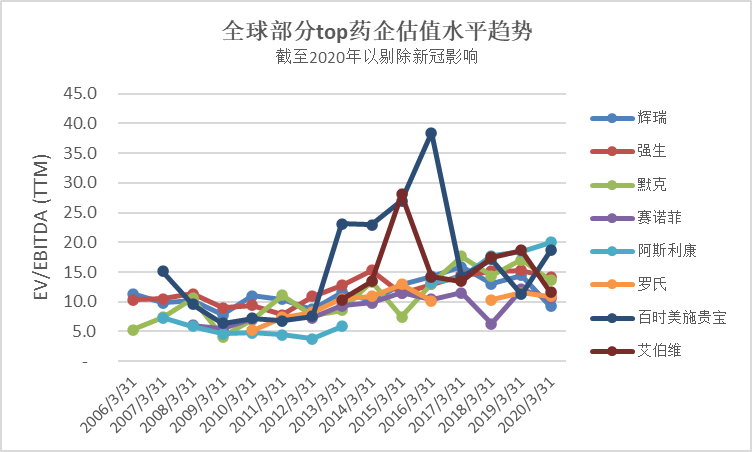

研发投资回报率下降,是否造成药企的估值水平不断下调?由于众多大型药企的资产结构中都有较大比例负债,用EV/EBITDA来考察估值水平的变化趋势。结果表明,全球大型药企的估值水平并未发生明显偏移。

全球医药研发投资回报率呈现下降趋势,但主要大型药企估值区间不发生明显变化

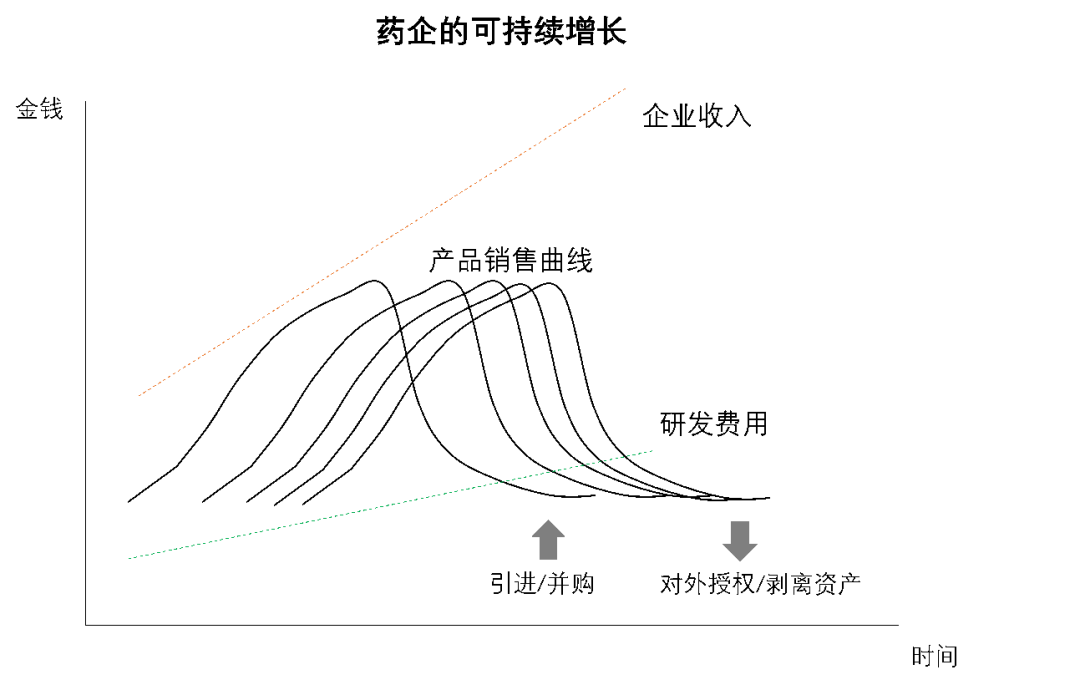

股价反映对未来的预期,创新药的研发回报率基本不是连续分布的,要么归零,要么陡高,研发成功的产品可为公司带来丰厚利润,在扣除当年研发和运营费用后,仍可以体现在财务报表上,并在可预见的未来实现可观的增长,支撑公司估值。

任何医药产品都是有生命周期的,重磅产品可以带来较高的市场预期,但在生命周期末段也会引发担忧,历史上多次发生过类似情况,比如吉利德的丙肝药、艾伯维的修美乐。估值反映的是对增长的预期,估值水平不出现明显下降,背后原因一定是企业的总体增长,这就需要公司需要具备研发产出的连续性。事实上,上述药企在较长时间实现了总体增长,尽管有时候中间出现过产品断层,BMS在2013-2016年需要面对两大重磅氯吡格雷和阿立哌唑的专利到期,但由于可预见阿哌沙班和纳武单抗的接力,公司在业绩下滑的同时并未出现股价的下跌,因此估值出现异常升高。

另一个因素是幸存者效应,跟选取样本有关。谁能幸存?龙头能幸存。美国中小型盈利制药企业较少,许多公司在研发投入期走向破产或被并购。前面两个因素也可以说明,为什么国外这种中小型盈利药企偏少,因为企业从小到大,需要连续产出具备高投资回报的产品,挑战十分巨大,而大型药企资金、资源更丰富,容错率更高,最终成为整合者。德勤在关于回报率的系列报告中,自2015年纳入了4家规模偏小的药企,发现他们一开始的研发回报率高于大型药企,但随后更快速地下降至与大型药企一致,其中一家最终被并购。

要估算中国创新药研发的回报率相当困难。一方面,大多数药企仿制药和创新药并存,无法确定投入创新药的研发支出,另一方面,中国创新药销售在商业渠道、支付政策、竞争格局上面临更加复杂的局面,未来销售曲线难以预测。

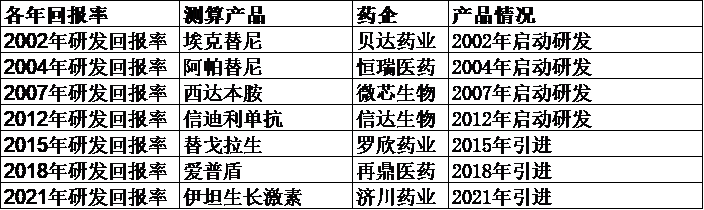

本文选取了不同时期启动研发的7个创新药产品,其中包括自研为主的产品,也包括引进的后期阶段产品。具体产品的研发支出以招股书、年报、定期公告披露的项目研发总投入、券商访谈信息为基础,从立项(项目引入)开始平均分摊到研发周期中的各年份。有公开披露的销售收入以披露为准,其余为根据当前销售趋势和券商预测估算,销售现金流比率参考财报净利率加回研发费用率。部分产品有较长的二次开发周期,如阿帕替尼,但仅以目前销售预期中涵盖的适应症为测算基础。对于近几年的研发回报,由于自研管线通常处于早期阶段,未来销售预测的不确定性较大,更好的观察样本是引进的后期阶段产品,因此选取了罗欣药业的替戈拉生、再鼎医药的爱普盾、济川药业的伊坦生长激素。对引入的项目而言,初始投入为引进时的首付款,里程碑付款的节点信息由于较少披露,参考德勤的方法,在(预计)启动销售的当年计入余下所有里程碑付款,买入资产后,仍然计入继续内部开发的研发费用或与合作方的费用分摊。未获批产品或适应症参考券商的测算,对销售收入进行风险调整。

以微芯生物的西达本胺为例。根据招股书披露,西达本胺自2007年启动开发,外周T淋巴细胞瘤共计研发费用2394万元;乳腺癌自2014年启动,共计研发费用4604万元;非小细胞肺癌自2010年启动,共计2696万元;上市后研究自2015年启动,共计2526万元。将上述费用平均分摊到各年,加总后作为研发现金流出。2021年销售收入根据公开披露,2022年及之后的销售收入参考目前增长趋势预测。考虑到2023年7月,西达本胺化合物专利过期,尽管有可能通过外围专利阻挡仿制药,但出于保守,仍假定仿制药竞争,在2024年销售收入下滑至2023年一半,且随后以每年倒退10%的速度递减,按照试算得到的IRR折现至2024年。

依次对其余产品进行测算,得到中国创新研发回报率趋势,并与全球对比。

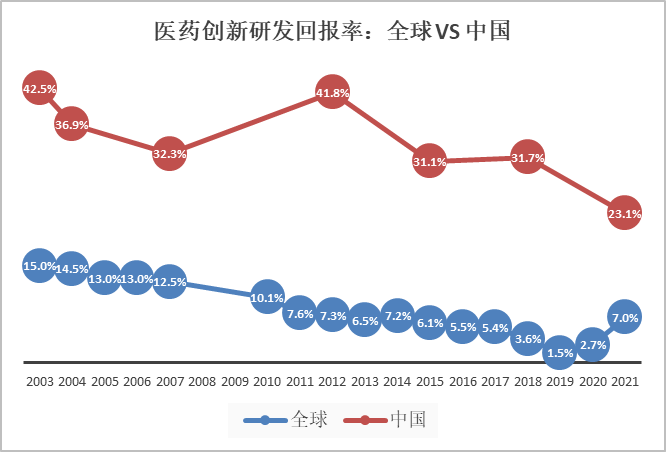

中国医药研发投资回报呈现下降趋势,但高于全球且更为平稳。全球研发回报率来自Kelvin Stott及德勤,中国研发回报率来自不同时期产品测算

中国医药研发投资回报呈现下降趋势,但高于全球且更为平稳。全球研发回报率来自Kelvin Stott及德勤,中国研发回报率来自不同时期产品测算

从测算情况来看,中国创新医药的研发回报率也呈现下降趋势,与全球类似。这与当前市场普遍对研发内卷的感受相对一致。但即使下降,也远好于全球数据,且下降趋势慢于全球。这有可能有以下原因。

当前中国医药支出中,有临床价值的创新药销售规模仍然较小,存在巨大未被满足的临床需求,随着个人支付能力的增加和老龄化趋势等因素,中国医药支出的增长率高于全球。据艾昆纬预测,至2026年,全球和中国药品支出的增长率均约为3-6%,但其中全球主要的欧美市场里,创新药比重远高于中国,因此可以推测,作为主要中国增长驱动力的创新药,其支出增长率远高于全球。

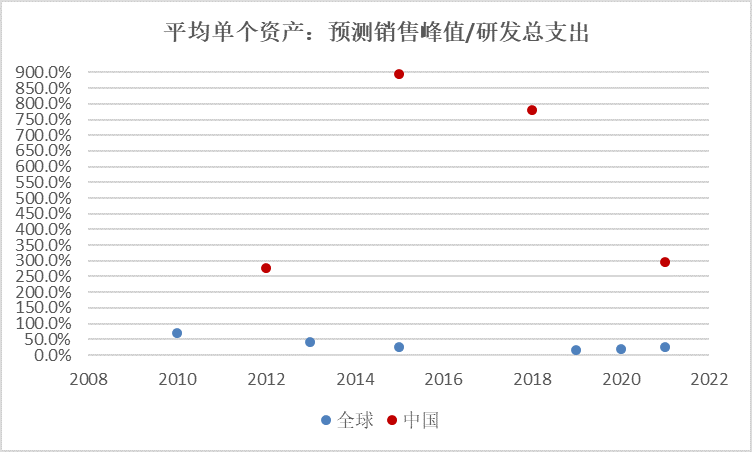

近年来,国内资本投入的驱动和整体医药研发产业链相对缺失的矛盾,导致国内医药研发成本不断攀升。但是,对比单项创新资产的平均花费及预期销售峰值,国内医药创新研发的成本仍然远低于全球。

中国创新药研发成本仍然远低于全球。图中百分比为平均单个资产的预测销售峰值/研发总支出。全球数据源自德勤,中国数据根据前述样本测算

中国创新药研发成本仍然远低于全球。图中百分比为平均单个资产的预测销售峰值/研发总支出。全球数据源自德勤,中国数据根据前述样本测算

中国市场临床需求巨大,即使出现同一靶点的竞争,仍可以容纳一定数量的厂家。同类靶点产品中研发进度排在前列、销售渠道较为成熟的企业可能获得较高的回报率。本文纳入的案例可能相对成功,有更多的研发资产被大浪淘沙。

License in/out可以对研发投入回报率形成积极的影响。

优秀的产品引进和资产并购,能让企业在自身研发回报率较低的时间点,快速切入到整个行业回报率区间最高的资产,全球大型药企均有大量产品是在研发不同阶段外部引进的,据德勤统计,2021年在研后期资产中,71%是外部引进开发的。但显然,企业同时也必须有内生研发能力,以保证在发生不那么好的并购时,企业具备增长的可持续性。

对外授权方面,以信达向礼来对外授权PD-1中国权益的案例来看,是双赢的结果。信达对外授出中国权益,由于收到大额首付款,提前收回或预备了研发资金,从而提高了企业回报率。从礼来的角度考虑,这笔中国权益的引进也获得了高于海外平均的研发回报率。但对于对外授权而言,同样关键还是在于提前收回的资金在后续研发能力的体现,纳斯达克中小型biotech市值低于现金的公司比比皆是,市场也不会对他们的现金进行估值,因为这些现金需要在研发上花掉,目标是换取更高的回报率。

任何医药产品本身都有生命周期,支付政策和竞争激烈化会影响产品的生命周期时长,但只要投资回报率维持在相对理想的水平,药企可持续增长的模型仍然有效。这个逻辑在全球医药研发回报率下降的背景下,对全球头部药企适用;那么对情况好于全球的中国药企更不会出错。当前,支付政策压力对市场造成了预期上的落差,主要是由于部分创新产品在形成较大收入规模的情况下,医保降价使得销售额骤减。但随着谈判节奏的加快,新上市产品的销售曲线会攀升更快,回报率同样不低。之前有券商研究过,如果埃克替尼更快进医保,投入回报率会进一步提高。

既然中国研发回报率高于全球,全球头部企业可以通过产品流+引进来实现可持续增长,那中国也有相当一批企业可以。但由于研发回报率呈现下降趋势,企业需要更密集的产品流来支撑增长,最终也需要优秀的外部引进策略。因此,这不仅考验药企对某些靶点快速跟进的执行力,更考验对产品组合的管理能力,并且需要善于利用外部引进来维持更长远的增长。

由于研发回报率呈现下降趋势,药企需要更密集的产品流来维持收入增长,并覆盖不断增长的研发费用。企业还需要平衡内部研发和外部引进。

由于研发回报率呈现下降趋势,药企需要更密集的产品流来维持收入增长,并覆盖不断增长的研发费用。企业还需要平衡内部研发和外部引进。

中国医药市场巨大,存在众多未被满足需求,行业将会在较长周期内持续增长,但当前资本市场回避的是不确定性,失去对估值的判断。本质上是中国商业化的创新药数量少,也没有一家公司通过连续稳定的创新药产出走出可持续道路的track record。但路在脚下,只能一步接一步。无论是me-better还是first-in-class,或者是基因治疗、RNA等新技术领域,持续把产品创新的生命线,企业终会得到回报。

免责声明:本文涉及公司的部分销售和费用等数据为预测,不一定代表企业真实情况。数据用途仅为本文研究使用,不构成任何投资建议和意见。

[1]Kelvin Stott. Pharma's broken business model: An industry on the brink of terminal decline.

[2]Deloitte. Measuring the return from pharmaceutical innovation. 2010 – 2021系列报告。

↑ 点击图片,预约直播 ↑

↑ 点击图片,预约直播 ↑

个人中心

个人中心

我是园区

我是园区

退出

退出