本次直播免费参加,点击上方图片即可快速报名,并预约直播。

近五年,港股18A与科创版掀起了未获盈利生物医药企业的上市潮。资本推动之下,一大批海归科学家、大学教授以及投资人纷纷下场做新药,形成大众创业、万众创新的局面。

去年下半年以来,资本市场出现急剧的降温,大量新药公司面临融资难的困境。时过境迁,创新药的逻辑已然发生剧变。虽无法复刻昨日的成功轨迹,但未来的希望正潜伏在当下的剧变之中。

应广大行业同仁的呼声,5月15日,写意论坛发起人程增江博士与朱迅博士,针对创新药背后的的逻辑变化进行更为深度的探讨。朱迅博士为同写意新药英才俱乐部的荣誉理事长。

注:文本内容根据朱迅博士发言内容整理。

多种因素推动了中国创新药的火爆,但现在大家都在等靴子落地,因为创业的终点并不是公司资本市场上市,而是产品上市且能形成市场份额、销售额、销售利润。

经过这一次轰轰烈烈的创业,大家会越加清醒认识到,创新药的创业是很独特的。近几年崛起的Biotech,多数是通过me-too和biosimilar等方法将全球30-40年积攒下来的医药成果,在5-8年时间内进行消化。

毫无疑问,这一波创新很重要。首先,它提升了中国患者对全球前线药物使用的可及性。其次,国内biosimilar药物的获批,促使进口药降价,利于患者。最后,中国的药物研发在这一波创业中,跨越了很多基本门槛,不光反哺仿制药领域,还为本土的me-too药物开发锻炼了人才。

得益创业者和行业相关人的不懈努力,中国创新药事业向前迈进了历史的一大步。继2015年风水岭之后,创新药批准逐年攀升,在2021年达到顶峰——共获批83款,其中国产51款(内含12款中药)。

科创板40亿元估值标准的拔苗助长,促使资本盲目涌入。此间,创业者亦或政府,都是趋之若鹜。根据不完全统计,中国目前有2300个生物医药园区,约有10000家Biotech,如果按照未来十年每一家Biotech都可做出一款新药来估算,一年时间我们将会有1000个新药出现。而现在全球总批准化学药和新分子实体数不到5000,蛋白分子数不到500,与此对照,不难发现本土创新药存在巨大泡沫。

2021年百济营业收入75.8亿,产品销售40亿,研发费用95亿,全年亏损97亿元。百济有16款商业化品种,可查到商业数据的有7种,其中PD-1和BTK两个品种就占到了销售收入的75%,但也不过30亿元。而PD-1和BTK在全球的销售额有500亿元,百济只占全球1%的市场。

不得不承认,现今为创新药买单的主体还是美国医保,中国占整个全球市场份额不过2%左右,慢性疾病、自身免疫性疾病领域更低。低市场占有率,却赋予产品高估值,而本土企业还将面临定价的挑战,与更加白热化的me-too竞争。

2020年中国上市的I类新药,与同靶点药物平均上市时间间隔11年,与其叫me-too,不如称仿制药。而随着本土审批加快,海外目前获批的药物,一年左右国内也会通过批准,留给me-too的空间所剩不多,另外,当下biosimilar的工艺和生产门槛已经基本得到解决,未来的命运就是生物仿制药。

现在很多企业都陷入怪圈。临床结果公布之前,无人问津,但一旦公布,股价开始大幅度下跌。这是因为过往轻飘的故事要落在地面上了,获批之后,产品就要面对销售额和利润的考验。一些传统企业,比如恒瑞,虽然有十几个创新药上市,但根本弥补不了仿制药的缺口。本质原因是我们过往的创新水分比较大,真正未满足临床需求的药品比较少。

谁动了创新药的奶酪?没人动,因为真正有奶酪的只有少数人,大多数人是没有的。

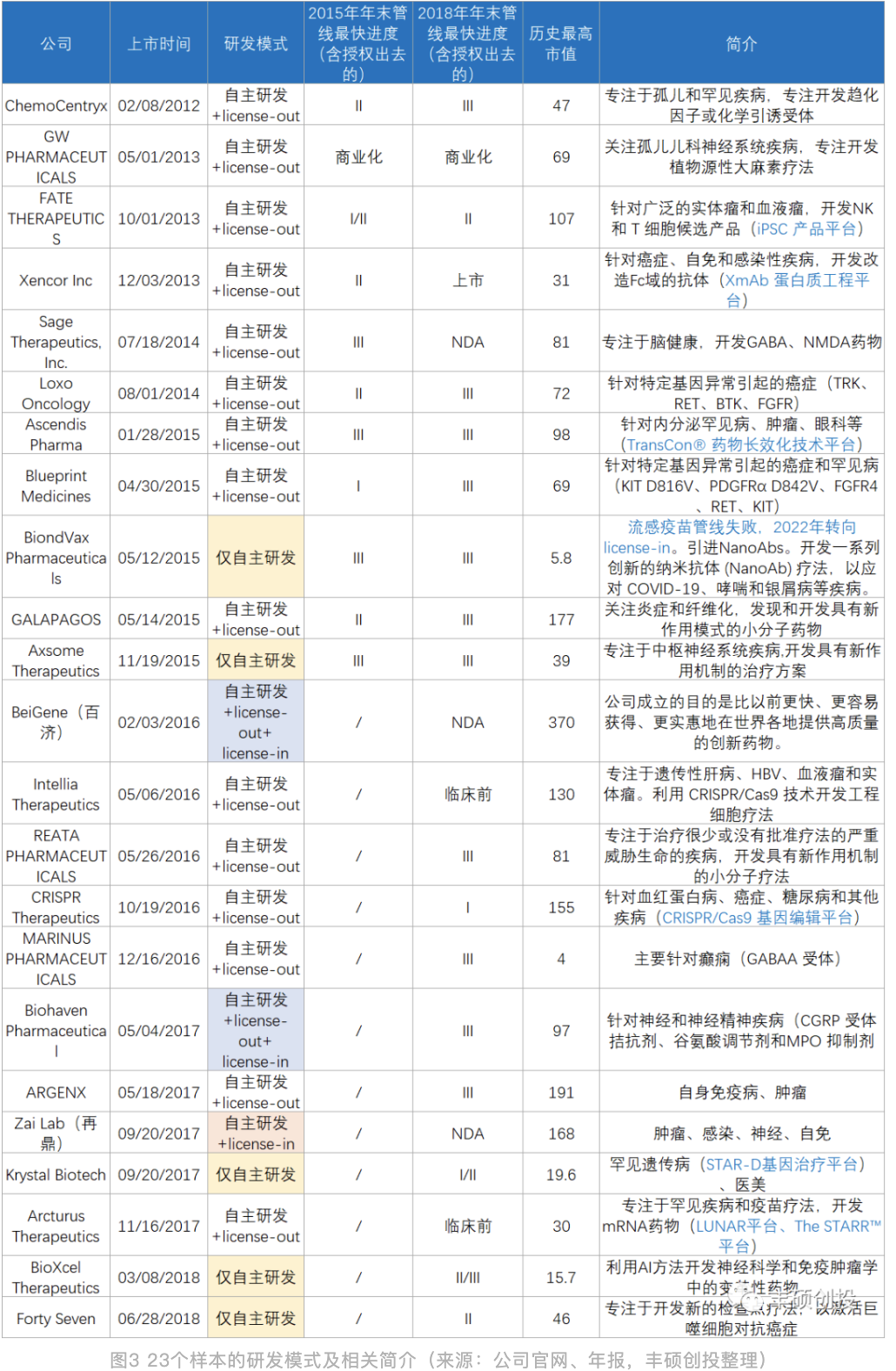

在近几年纳斯达克上市的330多家Biotech中选取23个样本,进行研究分析,发现仅自主研发的公司市值普遍较低,采取自主研发+license-out模式的公司市值最高。其中需要特别注意,美国对license-in大中华权利给予高估值的情况,究其原因,是因为他们希望药品可以复刻中文互联网的辉煌,存在高估情况。

现在新药一年卖两三亿元算得上成绩不错,但还是收不回其投入。MNC多拿自己销售额的20%来做研发,恒瑞一定程度上也是用自己的销售利润来做研发,但现在靠资本输血的公司一旦失去资本,又能依靠什么利润来支持当下的研发费用?

实际上给我们提一个醒,创新药真不是这么好玩的,想要做得好,要学会对标,尤其是与美国产品。

中国绝大多数创业者都有一个变成Biopharma的情结。但创业是养猪而不是养儿子,养猪意味着经过市场评价,在适当的时候以最高的价格卖出去,比如Biohaven以116亿美元将偏头疼的药卖给辉瑞,就是比较好的做法。

美国市场的IPO背后有1500-2000亿美元的行业资本支撑,而中国的18A和科创板背后没有行业资本。全球Big Pharma的前50位来收购美国公司,而中国的Biotech鲜少有机会被收购,只能变成Biopharma。

但完成这一转身很难。本土药企中,完成从成本中心向利润中心转化,信达比较接近,贝达由于发展比较早,已经完成,其他的还有待观望。

创新药领域面临的挑战实在太大,95%的创业者都会被淘汰掉。我强调大家一定要仔细评价美国的新药失败案例,因为成功很难复制,但是失败能够给予你警示,可避免。

药品是特殊商品,需要前置审批。20年前,每年进行临床试验的药大概三四千种,FDA批准40-50种,而现在每年开展的临床数字已经增长到2-3万,但通过批准的药物数字却没有太大变化。可以看出,很多项目实际上出不来结果。

中国的创新药面临的情况更复杂,批是药监局的事儿,之后还有医保、定价、招标、进院和医生开方等过程。另外,由于新药研发具有高投入、高风险、高不确定、长周期的特点,本身就把很多创业者拦在门外。

药是好药,但在中国的表现确有局限,再考虑薪酬和管理费用,利润得打好几折。承担着创新药的研发周期和研发成本,却无法带来相应利润,或会导致资本快速撤退,实际上对中国的未来创新药事业的发展非常不利。

现在的创新药以科学发现驱动为主,技术创新为辅,我反复强调,不要用技术进展来掩盖科学方面的瑕疵或不足。

最近失败的很多药物,相当大程度上都体现出人们对其科学认知的欠缺。比如重组蛋白的技术已经成熟,未来就考验你的科学触觉了。当然还有一部分领域,科学认知跟上了,但技术不行,比如DNA疗法。但对绝大多数中国的创业者来说,科学方面很多都是先天不足的。

以前我说从山上看花朵,现在换成看花粉,因为大家都能看到花朵,但有些漂亮花朵不结果,是否能结出果实,特别是结出什么样的果实是由花粉决定的。而花粉的门槛就高了,新药研发从立项到投资,再到审批,是一个高度专业化、高度复杂性、多角度的系统工程。微观来说,现在很多创业者都是non-qualified。

衡量创业成功的标准只有一个,就是产品上市的市场份额和销售额及销售利润。办企业不盈利,那就是耍流氓。

对于很多公司,比如君实、信达、荣昌和贝达等,前期投入和后期融资都很大,资产有40亿元,甚至百亿元以上,后期产品上市的销售额面临相当压力。比如百济,如果不是去年220亿元科创板的融资,恐怕现在现金流已经见底了。今年创造的收入能抵消多少亏损?荣昌的ADC单药想要突破50亿美元,难度非常大。

另外一种情况,在一个很小领域的孤儿药,如果全球市场只能卖10亿元,你可以占到3亿元,30%的市场份额,也算是成功的药物,因为后续有很多机会。

中国的创新药已经通过产品上市证明了,其商业模式不是高投入、高风险、高回报,因为本土定价就带来了一定的利润限制。创新药企最好走license-out+自主研发模式,进入国际市场,同时解决未满足需求,一定程度上避开同质化竞争。

丰硕创投5月7号发布了近7年纳斯达克生物指数(XBI)回撤的情况,共有三个转折点。第三波下降是从去年的2月8号开始,但截至今日还在持续下降。美国的泡沫程度比中国要轻,所以,中国的下跌还没见底。

俄乌战争是今年的事情,算是助推,但不算主要原因;美国打击中概股,但列入到纳斯达克Biotech指数的中概股公司只有几个,并不应该大面积影响;新冠疫情对健康板块反而起到促进作用。几轮下跌有共性存在,都是与很多药品失败相关,比如阿兹海默症药物、细胞治疗反馈不好等。

未来的回调,资本只是外在推力,本质是需要一批好公司出现。如果没有突破性的技术和产品,这一波可能会到2016年的底。

创新药的逻辑与形式已经发生了巨大的变化。这种形式之下,必须要思考如何做好创业。

高估值企业需要具备几个素质,license-out+自主研发的模式上文已经提到了。

管线在精不在多。传奇只有CAR-T一款上市产品,辉瑞买的Biohaven也就一个偏头痛药物。管线多不代表管线过硬,聚焦才是最重要的。

其次,背后支撑的平台技术更重要,即便当前的产品死了,但平台还可以孵化出新的产品,比如Moderna,虽然之前很多管线都死了,但它抓住了新冠的机会。

在R&D和IND之间,海外称之为死亡峡谷,同时也是机会峡谷。

疾病低垂的果实已经摘得差不多。举例免疫领域,美国在这领域已经有120款左右的药物,多数疗效不错,中国现在去fast-follow,实际上风险很大,一是没法license-out,二是对方如果已经到仿制药阶段,自己更没机会。

关于靶点的选择,老靶点基本都有药物,成药风险降低,但商业化风险极高,做出来很难有价值。而全新靶点,中国绝大部分企业缺乏相关的基础与科学推动力。单靶点已成为过去,未来一定是复合靶点的机会,可以看到近几年双抗、多靶点的激酶抑制剂和PROTAC技术发展都比较迅速。

做药之前,一定要知道宏观数据,自己的领域现在已经有多少药了?它们都到了什么阶段了?当下中美监管发生什么变化等等。

做药要以终为始。以化学家为主的创新药已经渐行渐远,未来更多将由生物学、医学驱动。

这一轮是大浪淘沙,不合格的创业者和投资者造成表面的繁荣,殊不知对这个领域的未来发展已经造成伤害。浪费资源只是一个方面,更严重的是对整个创新药环境的破坏。另外,这一轮由外在资本输血推动的biotech创业,在很大程度上冲击了靠自主销售现金流及利润支持的本土传统制药公司的新药研发;过度的同质化me-too、biosimilar和license-in大中华区权利的新药研发,使像恒瑞这样重视新药投入的本土大的制药公司陷入高投入、低回报的尴尬境地。

最大的机会不是机会本身,而是打破昨天的逻辑;把握今天的逻辑;洞悉未来的逻辑。

药品开发是高度分散的,不可能用统一模式,因此需要每一个创业者研究清楚自己的细分领域的逻辑,这样才有更大机会把握未来机遇。

在医药领域,伴随着仿制药一致性评价后集采及大量biosimilar在进入市场,伴随着biosimilar大幅降价步入生物仿制药的到来,医药中国制造时代即将到来。医药中国消费、中国制造和中国创造的三部曲将会并驾齐驱,精彩纷呈。

个人中心

个人中心

我是园区

我是园区

退出

退出