新冠疫情,搅动了全球生物制药供应链的稳定性。从2020年下半年开始,一系列关键物料耗材如除病毒过滤器、色谱填料、一次性耗材等的紧缺一度成为普遍现象,国内供货期由2个月延长至10个月。

供货时滞背后,暴露出我国生物制药上游设备及耗材遭“卡脖子”的现状:全球范围内,生物制药上游的设备及耗材供应被少数几家跨国巨头垄断,中国虽然已经跃升成为全球第二大制药设备市场,但生物制药核心工艺设备及耗材的国产化占比较低,在资源有限的情况下,跨国巨头更倾向于满足本国需求,而非中国。

根据中信建投对2020年国内生物药上游设备耗材市场的测算,我国色谱填料/层析介质的国产化率小于10%,培养基的国产化率小于20%,一次性生物反应器的国产化率仅10%-20%,一次性反应/储液/搅拌袋的国产化率仅20%-30%。

在此市场格局下,地缘政治摩擦不断加剧,中国生物制造上游供应链正在经历前所未有的挑战。

2022年9月,美国总统拜登再加码,签署“生物技术和生物制造计划”,鼓励生物制造及其供应链回流美国,进一步加剧中国生物制造上游供应链风险。

在此大背景下,中国生物制造上游供应链安全已经上升到了国家战略的高度,生物制造上游供应链国产替代也进入前所未有的发展机遇期。

2022年1月,国家九部委联合发布的《“十四五”医药工业发展规划》中明确,未来五年医药工业发展,产业链供应链稳定可控为关键发展目标。

不同于创新药研发高度依赖科学发现,生命科学工具的产生与发展始终伴随资本力量,丹纳赫、赛多利斯、赛默飞世尔等跨国巨头通过不断投资并购整合,建立起了庞大的产业布局,从而垄断了全球市场份额。

现如今,世界相互“脱钩”的张力下,中国的生命科学工具行业正在经历前所未有的“国产替代”高潮,参照跨国巨头的成长之路,在资本并购助力下,中国或将催生新的生命科学工具“并购之王”。

回顾全球生命科学工具的百年发展史,就是一部气势恢弘的产业并购史。

不同于制药业,单个重磅炸弹药就能实现百亿美元年收入,生命科学工具行业的细分领域众多,但每个品类的市场规模并不太大,而用户群体十分集中且用户粘性大,这决定了谁能最快通过并购整合建立起多品类的完整解决方案,谁就能获得最大市场份额,实现规模效应。

实践层面,跨国巨头的成长历程,也印证了并购整合是生命科学工具行业发展的“王道”。

最新市值超过1900亿美元的跨国巨头丹纳赫,从1986年到2021年底的35年时间内,并购企业数量超过600家,凭借平均每年并购20家企业的超快并购整合节奏,丹纳赫建立起了横跨生命科学、诊断及环境应用的庞大帝国。

另一家市值超2000亿美元的跨国巨头赛默飞世尔,也有类似的并购整合发展路径。

赛默飞的前身为美国热电公司,后以空气监测领域切入仪器设备行业,20世纪90年代,赛默飞通过一系列并购完成了分析仪器、监测仪器、新能源、生命科学、工艺设备等多个领域的布局。

2006年,赛默飞又与试剂耗材头部供应商飞世尔科技合并成为赛默飞世尔,从单一领域龙头蜕变为平台型科学服务巨头。

2013年,赛默飞收购Life Technologies,进一步拓展生命科学业务范围。

生物工艺跨国巨头赛多利斯,其发家成长更是高度依赖并购整合。

1870年,赛多利斯刚刚成立时,还只是一家精密仪器(工业称重天平)工作坊,150多年发展历程中,赛多利斯通过并购整合不断拓展生命科学业务边界,起步于药物研发阶段上游,后通过膜过滤切入产业下游,之后又延伸到一次性生物反应器、耗材、细胞培养皿、离心机、色谱系统、填料产品等多个领域,成长为平台型生命科学服务龙头。

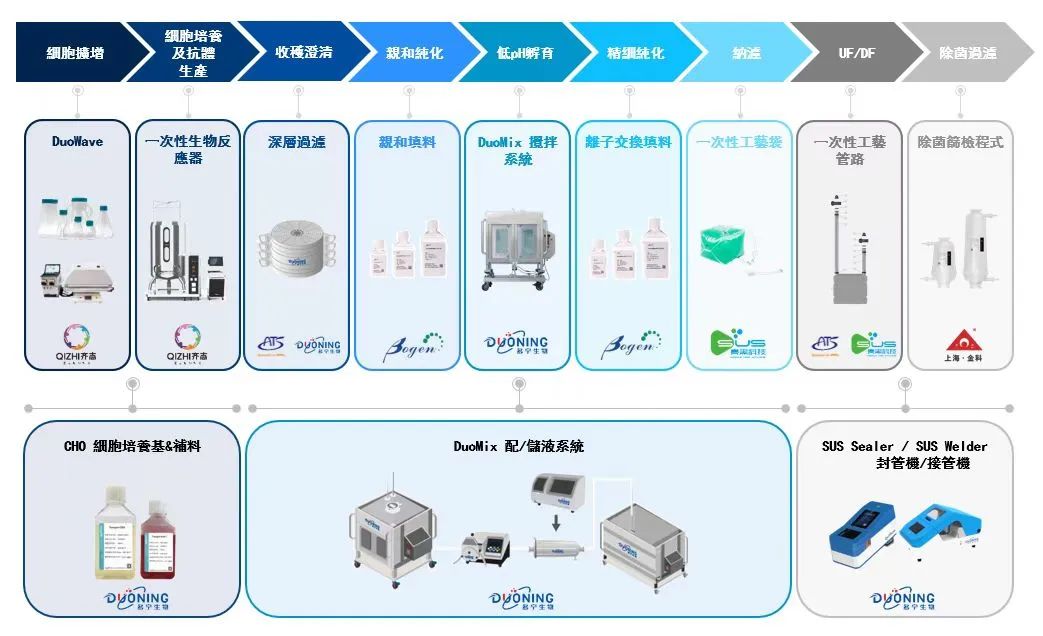

反观中国,尽管中国生命科学工具行业产业化尤其是资本化并购整合起步较晚,跨国巨头仍然把持各细分市场主要份额,但已经有本土公司如多宁生物提前布局,率先通过4年9起并购建立起了多产品、一站式的生物工艺解决方案,而乘着宏观环境及细分赛道的利好东风,多宁生物正在进入到加速成长的快车道。

2005年成立时,多宁生物还只是专注于无血清培养基、特别是抗体市场无血清培养基开发及生产的初创公司。

但随着中国生物制药公司及相关CXO的崛起,中国市场对于生物工艺产品的需求不仅限于无血清培养基等单一产品,多宁生物立足于无血清培养基核心业务,通过并购整合,向生物制药上下游供应领域延伸。

从2018年开始,多宁生物先后完成多轮融资,吸引了药明生物产业基金、清池资本、红杉资本中国、汇添富资本等众多知名投资方支持,并成功将广州齐志、亮黑科技、金科过滤、上海熙迈、ATS安拓思等多公司收入麾下。

收购之外,多宁生物寻求外部扩张与合作的方式十分灵活,包括全资控股、参股、战略合作等多种形式,在生物工艺各细分赛道有相当完善的布局,既能达到产业合作目的,又可进可退,能够收回优良的收益机会。

通过并购整合及外部合作,多宁生物由国产细胞培养基的开拓者进化为生物工艺解决方案的引领者,形成了横跨疫苗、抗体及先进治疗等多领域生物工艺平台解决方案。

多宁生物对外连续并购整合,并非只是追求公司规模的扩张或是单纯追求短期的财务投资回报,而是基于对行业需求的洞察,去完善产品组合搭建更完整的解决方案,实现业务协同,形成规模效应,并购整合降低的是分头试错的成本,提高的是对市场认知和客户资源的积累,以及累积了源头的创新能力。

多宁生物的并购整合,着眼于市场需求,布局“横向”和“纵向”两个维度,建立平台型公司:

横向

上

,

多宁生物抓住了培养基核心业务这个“长坡”特点,即培养基有一定技术门槛,客户的培养周期长,一般需要8-10年,与此同时培养基客户粘性大,使用培养基后一般不会更换厂家,多宁生物依据产业链横向布局,拓展过滤器、一次性生物反应器等不同品类,为用户提供更丰富的产品组合,深挖用户价值,真正实现企业发展的“厚雪长坡”。

纵向上,

多宁生物未来还会布局核心业务产品的垂直产业链,例如在并购完成过滤器的公司后,未来再往产业链上游的膜材料公司或是培养基的原材料公司进行并购布局。

并购之外,多宁生物也在通过自主研发搭建技术能力及丰富产品管线,实现“

内生+并购”模式生长发展,例如多宁生物在并购亮黑科技后,帮助亮黑科技自主研发了膜、管路等,并顺利落地实现投产。

国内业务之外,多宁生物也积极拓展和布局海外市场。2021年7月26日,多宁生物完成对安拓思的收购,安拓思成立于2001年,专注于纳米级均质、乳化和粉碎设备的研制和工艺开发,有着丰富的海外市场积累,20年来为超过2000个客户提供了均质乳化设备,客户覆盖港澳台,及美国、法国、意大利、韩国和新西兰等国家。

2022年3月1日,多宁生物又与SALUS Bioscience签订《并购合同》, SALUS于2009年在美国马萨诸塞州的波士顿起步,由一支在纯化领域拥有深厚技术知识和经验的团队运营,面向北美,欧洲和拉丁美洲的一线研究机构和制药企业提供产品和服务,多宁生物藉此拓展欧美市场布局,加速海外市场推进。翌日,多宁生物又成功并购了乐枫生物,乐枫生物专注在实验室纯水器领域十多年,其产品很早完成了国际化,在全球几十个国家和地区都有销售,并且具有单挑全球市场寡头的实力,曾于2017年在比利时法庭打赢了和默克密理博的专利官司,又于2020年在北京再次胜诉,此为多宁生物国际化的又一抓手。

海外业务布局之外,多宁生物正处于生命科学工具尤其是生物工艺细分赛道发展前所未有的机遇期,叠加多宁生物所服务的中国生物制药公司及CXO公司的快速发展,或能在中国再造赛多利斯、丹纳赫等公司的“并购之王”神话。

新冠疫情,催生了对生物制药的大量需求,疫情期间,生命科学工具尤其是生物工艺产品一度供不应求,巨大市场需求刺激下,跨国巨头已经嗅探到了市场机会,通过拆分重组聚焦于生物工艺市场,寻找业绩高速增长的机会。

2022年9月,跨国巨头刚刚宣布,将把2013年以138亿美元收购的生物工艺龙头公司Pall,及2020年斥资210亿美元收购的Cytiva(当时以GE Healthcare Life Sciences为人熟知)进行结合,创建“生物技术集团”(The Biotechnology Group),以在生物工艺领域创造“最广泛”和“最深入”的产品组合。

多宁生物虽然没有跨国巨头先发积累起来的经验和优势,但却有深耕中国市场带来的巨大发展红利。

2022年上半年,“药明系”公司药明生物及药明康德凭借合计37.26亿美元的上半年营收跻身全球CRO前五。作为CRO上游生物工艺领域的代表性公司,多宁生物与CRO头部公司药明生物建立了深度的战略投资关系。

2019年4月24日,多宁生物完成近亿元A+轮融资,药明生物产业基金为核心投资方之一。与此同时,药明生物和多宁生物也达成战略合作协议,双方在上海共建无血清培养基的开发平台,开发新型的适合Fed-Batch以及灌流培养的无血清培养基;同时也为生物医药的客户提供个性化培养基的开发服务,让客户实现拥有自己专属培养基配方的梦想。

与头部CRO建立合作之外,多宁生物也利用新冠疫情期间生物工艺产品短缺的机会,积极与百济神州、君实生物、信达生物、康方生物等多家本土创新药头部公司建立合作关系,用自身产品实力解决创新药公司的供应链难题,积累了更紧密的客户群。

就像中国为苹果代工生产催生出一系列“果链”上市公司,伴随中国跃升成为生物制造“世界工厂”,不止药明系这样的CRO公司能够跻身全球CRO前五,其产业上游的生物工艺领域也将会诞生跨国巨头。

多宁生物4年完成9起并购,是国内第一家通过清晰的并购逻辑,建立起生物工艺最全产业链的公司。

参考跨国巨头成功验证的并购整合之路,乘上资本和市场红利,跟随中国跃升成

为生物制造“世界工厂”的步伐,

下一个生物工艺

“并购之星”——多宁生物正在中国冉冉升起。

个人中心

个人中心

我是园区

我是园区

退出

退出