自推出Rimegepant

(NURTEC ODT)

以来,Biohaven迅速在偏头痛治疗市场掀起波澜。不到两年,该产品累计卖出5.26亿美元。这一定程度促使辉瑞不惜重金,将其完全收入囊中。

半年前,辉瑞就已注意到Biohaven的表现,并与后者达成战略合作。根据当时的协议,辉瑞将向Biohaven支付5亿美元首付款,引进Rimegepant在美国以外地区的商业化权益。而这笔首付款,就包括3.5亿美元购买的Biohaven股权,市场溢价25%。

除了Rimegepant,通过当时总共高达12.4亿美元的合作,辉瑞还获得Biohaven的另一款在研治疗偏头痛的CGRP受体拮抗剂Zavegepant在美国以外地区的权益。

众所周知,疫苗板块很长一段时间都是辉瑞的创收支柱,尤其“新冠”疫情后,辉瑞凭借mRNA疫苗进一步巩固自身优势。但辉瑞也在加强其他业务的布局。2021年3月,辉瑞宣布以67亿美元收购Arena,以补充其炎症和免疫学业务管线。同年8月,辉瑞又以22.6亿美元收购Trillium,得到包括CD47在内的两款早期临床阶段的肿瘤药物。

辉瑞5月10日这笔116亿美元的收购意在内科医学板块。2021年,该板块的营收占比仅有12%,从Biohaven所收获的Rimegepant、Zavegepant以及5个临床前CGRP资产组合偏头痛管线,有望在未来几年提升这一数字。

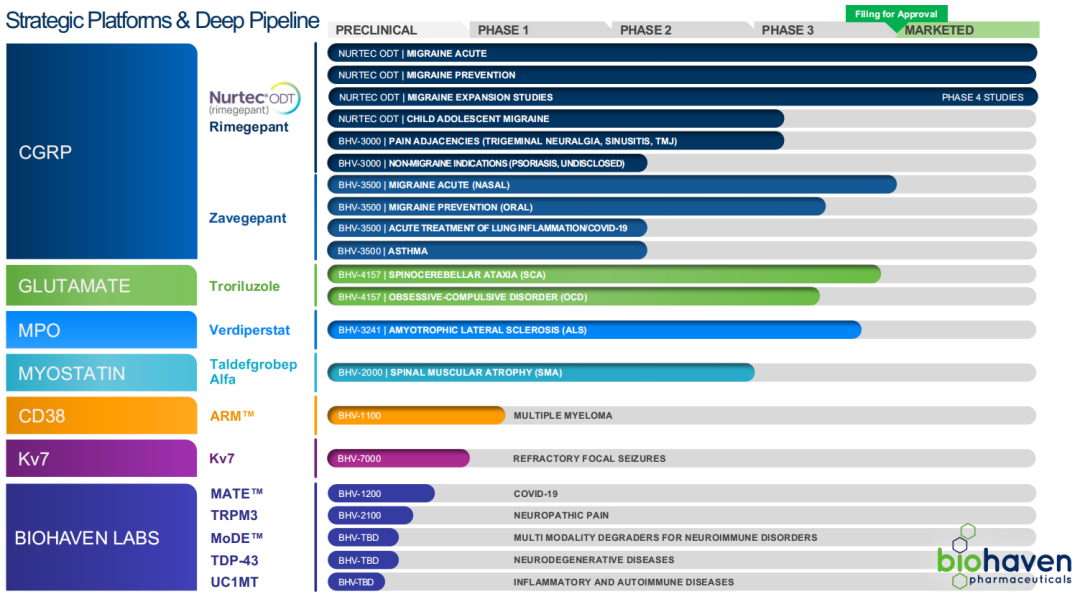

Biohaven研发管线

作为并购的一部分,辉瑞将同时分拆非CGRP管线到New Biohaven。这些药物基于不同的平台开发,涵盖了强迫症、癫痫、脊髓小脑性共济失调

(SCA)

、肌萎缩性脊髓侧索硬化症

(ALS)

等多个领域。

不过,让我们先将视线拉回并购的重心,偏头痛治疗和资金流动。辉瑞的强势入局,对于偏头痛药物市场格局带来哪些改变?而从另一个角度说,116亿美元巨额收购案,会带动更多的MNC行动,为当前萎靡不振的生物科技领域注入强心剂吗?

偏头痛是一种常见的慢性神经血管性疾病,致残率较高,全世界患者超过10亿人。

即使作为中重度急性发作偏头痛一线疗法,曲坦类药物的使用范围有限,30%左右的临床试验患者服用曲普坦后两小时无疼痛。并且,曲坦类药物还可能引发心血管风险。这种副作用同样见于预防偏头痛药物,诸如β受体阻滞剂等。

援引辉瑞的资料,传统疗法在偏头痛疾病领域满意度仅为40%。即使单看市场竞争,由于大多数药物专利陆续到期,仿制药企的涌入使得这一赛道胶着。

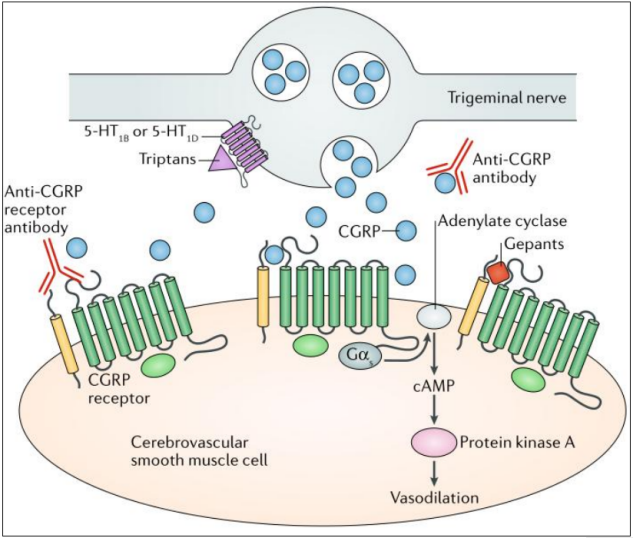

未尝没有MNC试图破局。事实上,辉瑞所看中的Rimegepant,就属于靶向CGRP的潜在标准疗法。从机制上说,CGRP在脑动脉中的血管舒张作用是头痛的重要成因。既往研究发现,在用舒马曲坦成功治疗头痛伴随着血液中CGRP水平的降低,揭示CGRP释放与偏头痛产生的直接关联性。

CGRP受体拮抗剂作用机制

由于CGRP及其受体在体内分布广泛,小分子CGRP受体拮抗剂曾被认为不可避免地产生严重副作用。早在2011年,默沙东就因为肝脏毒性问题,叫停了2个口服CGRP抑制剂

(MK-0974和MK-3207)

的研究。

抗体药物的路径率先获得成功。2018年5月,安进Erenumab成为全球首个获批上市的CGRP单抗。与曲坦类药物、当时在研的CGRP小分子药物相比,Erenumab每月注射一次、偏头痛发生率降低50%以及副作用很少的优势,令安进迅速抢占偏头痛新药的第一梯队。

安进之后,2018年9月,FDA先后批准了梯瓦Fremanezumab、礼来Galcanezumab这两款CGRP单抗上市。其中,Fremanezumab可同时每季度一次和每月一次给药用于治疗偏头痛。

2020年2月,Alder开发的Eptinezumab获得FDA批准,是首个用于预防偏头痛的静脉

(IV)

疗法,每三个月给药一次。在上市之前,2019年9月灵北通过收购Alder获得该药。

但要论便捷性,口服药物更具想象力。有意思的是,当年默沙东失意后转给艾尔建

(艾伯维)

的CGRP小分子项目MK-1602

(Ubrogepant)

,在后者上手获得成功,并于2019年12月作为首个口服治疗急性偏头痛的CGRP受体拮抗剂推向市场。两年后,艾伯维另一款预防药物Atogepant获批。

CGRP受体拮抗剂已获批药物

CGRP受体拮抗剂已获批药物

可以说,时间上Biohaven并不占优,2020年2月才推出从BMS引进的口服崩解片

(ODT)

CGRP受体拮抗剂。但差异化方面,Rimegepant却是口服剂型中唯一提供预防性、急性治疗的小分子CGRP;对比覆盖同样适应症的Galcanezumab,Biohaven的产品借助口服崩解片,可达到生物利用度更高和更好的依从性。

业绩表现证明了Rimegepant的潜力。在2020年5月,Rimegepant获得偏头痛预防性治疗的新适应症后,其处方量份额迅速赶超Ubrogepan。Biohaven的数据显示,截至2022年2月18日,Rimegepant处方份额为51%。

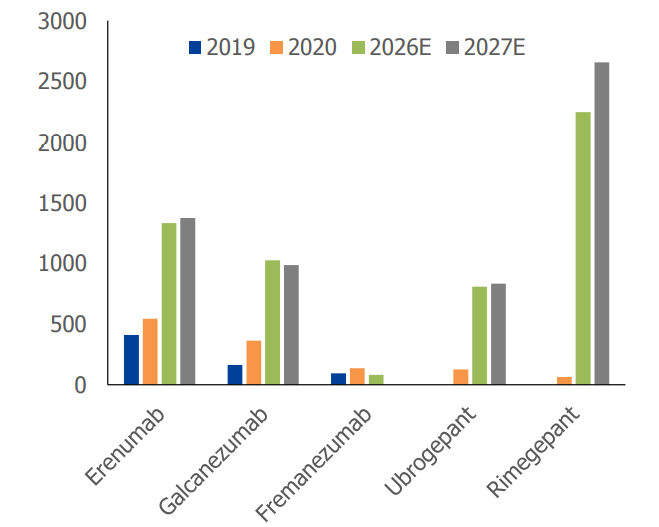

已上市CGRP靶点药物市场格局(单位:百万美元)

Evaluate Pharma调研了全球偏头痛市场的情况。统计指出,欧美多个国家发病率超过15%。2020年,偏头痛的七个主要市场

(美国、法国、德国、意大利、西班牙、英国和日本)

大约合计为60亿美元。在创新药物相继面世的推动下,2024年该领域市场规模可超110亿美元。

辉瑞内科全球总裁Nick Lagunowich认为,Rimegepant已是美国同类药物中排名第一的偏头痛处方药,再加上Biohaven的CGRP管线,辉瑞将在偏头痛市场占据一席之地。

如果一切顺利,Zavegepant有望在今年获批,作为用于急性偏头痛治疗的鼻内喷雾剂。此外,辉瑞计划推动作为用于慢性偏头痛预防的口服软凝胶等更多类型的开发。Nick Lagunowich透露,辉瑞还将利用既往积累的初级保健医生等资源与销售经验,进一步提高自身在细分市场的话语权。

理解辉瑞此次并购对行业的可能影响,需要放置在更广阔的背景下。

2022年第一季度,是纳斯达克三年来新股发行最慢的一个季度。不仅如此,生物科技行业股价暴跌,过去两年创下纪录的IPO步伐也因此放缓。

Biotech在2022年IPO急剧下降(按季度划分,已IPO定价的Biotech数量)

Jefferies的分析师近期试图对低迷的市场进行量化,他们得出了一个“历史性”的数字:128家生物科技公司目前的市值低于其持有的现金。

“我们注意到中小型企业

(0-50亿美元)

市值收缩进程加快,目前以低于现金值进行交易的公司超过120家,而2021年这个数字是45家,过去15年平均每年为10-20家。”Jefferies的报告写道,这与2008-2009年情况不相上下。

换言之,不论一级市场还是二级市场,当前的生物科技公司估值正经历整体回调。按照分析师估算,面对如此低迷的市场,排名前15位的制药公司有足够的现金收购整个中小型生物技术行业,或者说能买下644家公司。

2021年,辉瑞以812.88亿美元的总营收位列MNC榜单第二。但如果将强生的消费者保健业务排除在外,登顶的药企就是业绩同比增长95%的辉瑞。

凭借mRNA疫苗Comirnaty,以及小分子口服药物Paxlovid,辉瑞在“新冠”疫情期间赚得盆满钵满。

其中,Comirnaty上市第一年就贡献了近一半的收入,367.8亿美元销售额也远超“药王”Humira在同期206.9亿美元的表现。Paxlovid在2021年12月获EUA,上市一周便为辉瑞创造7600万美元的收入。从5月初公布的第一季度数据看,Paxlovid增速不及预期,但辉瑞估计其在2022年仍将带来220亿美元的营收。

2022年辉瑞收入指引为980-1020亿美元

可惜的是,并非所有MNC都能有如此好运。相反,深陷产品、财务危机的巨头纷纷断臂求生。

比如诺华去年宣布剥离仿制药业务部门山德士,预期今年完成。同时,诺华还进行架构调整,整合肿瘤学业务和制药业务。诺华称,新组织结构将为其节省至少10亿美元的销售和管理费用,当然也包括预计裁掉的数千名员工成本。

被Aduhelm来回“折腾”大半年后,渤健宣布进行重组。今年3月,渤健的一位高层负责人曾向媒体透露,包括阿尔茨海默病销售团队的三分之二人员和阿尔茨海默病领域的所有负责人已被裁员。随着Aduhelm商业化几近走入“死胡同”,渤健下一步的重点变成如何降低风险。

纵向来看,自本世纪初斥资数十亿美元收购Idec以来,渤健一直避免进行大规模收购活动,最大的一笔还是2019年以8亿美元收购Nightstar。目前,渤健手头约有60亿美元现金,限制了其在今年能有什么巨额并购的可能。

曾以“买买买”刷新行业认知的吉利德,似乎也变得低调起来。5月2日,吉利德从Dragonfly 引进一系列基于新型NK细胞的免疫疗法,合作预付款仅为3亿美元,跟两年前总计高达210亿美元的Immunomedics收购案相去甚远。

2022年辉瑞收入指引为980-1020亿美元

可惜的是,并非所有MNC都能有如此好运。相反,深陷产品、财务危机的巨头纷纷断臂求生。

比如诺华去年宣布剥离仿制药业务部门山德士,预期今年完成。同时,诺华还进行架构调整,整合肿瘤学业务和制药业务。诺华称,新组织结构将为其节省至少10亿美元的销售和管理费用,当然也包括预计裁掉的数千名员工成本。

被Aduhelm来回“折腾”大半年后,渤健宣布进行重组。今年3月,渤健的一位高层负责人曾向媒体透露,包括阿尔茨海默病销售团队的三分之二人员和阿尔茨海默病领域的所有负责人已被裁员。随着Aduhelm商业化几近走入“死胡同”,渤健下一步的重点变成如何降低风险。

纵向来看,自本世纪初斥资数十亿美元收购Idec以来,渤健一直避免进行大规模收购活动,最大的一笔还是2019年以8亿美元收购Nightstar。目前,渤健手头约有60亿美元现金,限制了其在今年能有什么巨额并购的可能。

曾以“买买买”刷新行业认知的吉利德,似乎也变得低调起来。5月2日,吉利德从Dragonfly 引进一系列基于新型NK细胞的免疫疗法,合作预付款仅为3亿美元,跟两年前总计高达210亿美元的Immunomedics收购案相去甚远。

制约着MNC在并购上大施拳脚的,还有监管机构的介入。

去年3月,美国联邦贸易委员会(FTC)与欧盟、英国、加拿大的同行宣布,将重新考虑大型制药公司并购的方式,反垄断审查越加严格。当监管转向促进竞争和抑制价格上涨时候,有分析师表示,像2019年BMS以740亿美元收购Celgene这样的大型制药交易时代可能已经结束。

监管不确定性导致并购交易下降

今年2月,辉瑞CEO Albert Bourla对外称,公司将加快业务发展,预计到2030年,通过并购增加至少250亿美元的收入。

在宣布收购Biohaven之前,2021年12月,辉瑞计划斥资67亿美元收购Arena,后者拥有一些针对炎症性肠病的药物。虽然这笔交易在3月完成,但第一季度辉瑞告知投资者,重新向FTC提交了收购计划。此举增加了额外30天的时间来审查这笔交易,多少透露出监管机构收紧势头。

辉瑞表示,对Biohaven的收购还将取决于New Biohaven分拆交易的完成,以及其他惯例成交条件,包括获得监管部门的批准和Biohaven股东的批准。据估计,这笔巨额交易最早也要在2023年初完成。

监管不确定性导致并购交易下降

今年2月,辉瑞CEO Albert Bourla对外称,公司将加快业务发展,预计到2030年,通过并购增加至少250亿美元的收入。

在宣布收购Biohaven之前,2021年12月,辉瑞计划斥资67亿美元收购Arena,后者拥有一些针对炎症性肠病的药物。虽然这笔交易在3月完成,但第一季度辉瑞告知投资者,重新向FTC提交了收购计划。此举增加了额外30天的时间来审查这笔交易,多少透露出监管机构收紧势头。

辉瑞表示,对Biohaven的收购还将取决于New Biohaven分拆交易的完成,以及其他惯例成交条件,包括获得监管部门的批准和Biohaven股东的批准。据估计,这笔巨额交易最早也要在2023年初完成。

1. Pfizer to Acquire Biohaven Pharmaceuticals;Pfizer

2. 行研丨原发性头痛现有诊疗手段和未来发展趋势;会会药咖

3. 抗体药登场,偏头痛CGRP新药拨云见日;医药经济报

4. 生物科技IPO退潮:泡沫破裂,抑或行业调整?;同写意

5. 一“裁”了之:吉利德、渤健等药企是如何深陷业绩风波的?;同写意

6. 放弃Aduhelm,更换CEO,重组和并购能否为渤健带来转机?;同写意

7. Pharma dealmaking hit by greater scrutiny of prices and competition;Financial Times

“药渡”公众号所转载文章来源于其他公众号平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请及时告知,我们会在24小时内删除相关信息。

个人中心

个人中心

我是园区

我是园区

退出

退出