站在生物仿制药前沿:老药将谢幕,2023或成繁荣开端之年

收藏

关键词:

生物仿制药药制药

资讯来源:同写意 + 订阅账号

发布时间:

2022-12-12

2023开年大会!一场新药领袖闭门会,一场主论坛及16场主题论坛,同时举办全球前沿技术展,火热报名中!

全球大流行的三年里,非COVID-19的项目开发和审批都受到了不小的影响。

以FDA为例,生物制品审评和研究中心(CBER)花了很长时间来研究这场瘟疫,在几周内制定出指导和审查文件,而这些工作通常需要数月时间才能完成。相应的代价是,其对非COVID-19治疗方法的批准已经减少。

生物仿制药(biosimilars)也难以置身事外。但好消息是,随着COVID-19的消退,相关领域有望回到原有的蓬勃势态。

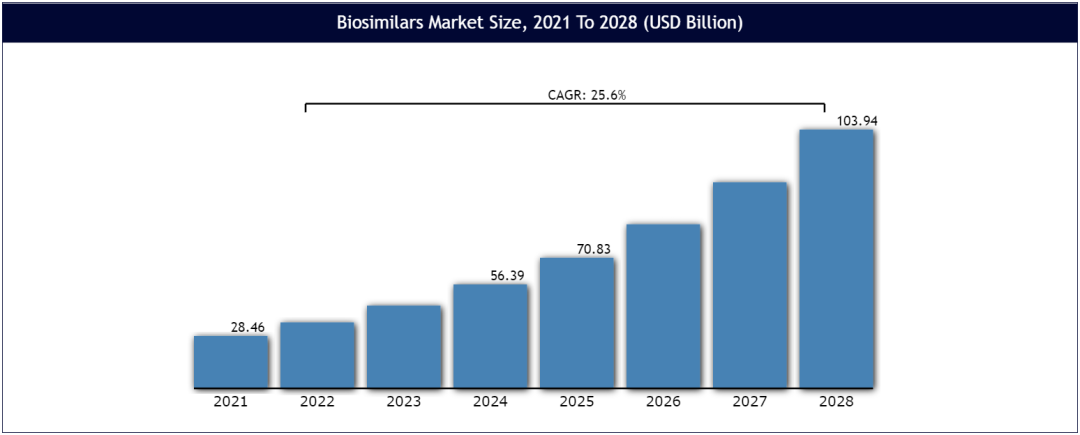

最近,Vantage Market Research一项分析发现,2021年全球生物仿制药市场价值达到284.6亿美元。根据市场趋势预测,到2028年,市场规模将超过1039.4亿美元,复合年增长率为25.6%。

虽然生物仿制药在抗肿瘤方面最受欢迎,但很多产业人士相信,这种药物类型将很快应用到其他治疗赛道。并且,即将到来的2023年,或成为生物仿制药的一个繁荣开端。

根据美国癌症协会(ACS)的说法,生物仿制药是功能类似于原研生物制剂的药物。尽管因为一些相似性,生物仿制药常被认为通常的仿制药(generic drugs),不过后者是指小分子化合物,而生物仿制药属于复杂的大分子。

早在2006年,欧洲便批准了首个是生物仿制药生长激素Omnitrope,此后日本(2009年)、美国(2015年)市场上也陆续出现生物仿制药的身影,甚至FDA在2019年批准了十款产品,成为生物仿制药上市的小高峰。

生物仿制药之所有备受追捧,部分原因在于竞争壁垒。从投入上说,生物仿制药成本较仿制药更高,而重资产不仅体现在资金、技术能力等方面,也反映在开发过程中。与仿制药企不同,生物仿制药生产商有义务投资于临床试验和审批后的安全监测程序,而这些程序与原研药企的标准相当。

另一方面,生物仿制药又具备一定的定价优势。这往往是政府监管机构在意的重点,通过推出疗效与原研生物药相当的低价产品,使得市场充分竞争,提高患者用药可及性,缓解医疗保健经费的开支。援引Vizient 2022 Biosimilar Survey的数据,2004年至2022年间,生物仿制药为美国社会节省了126亿美元。

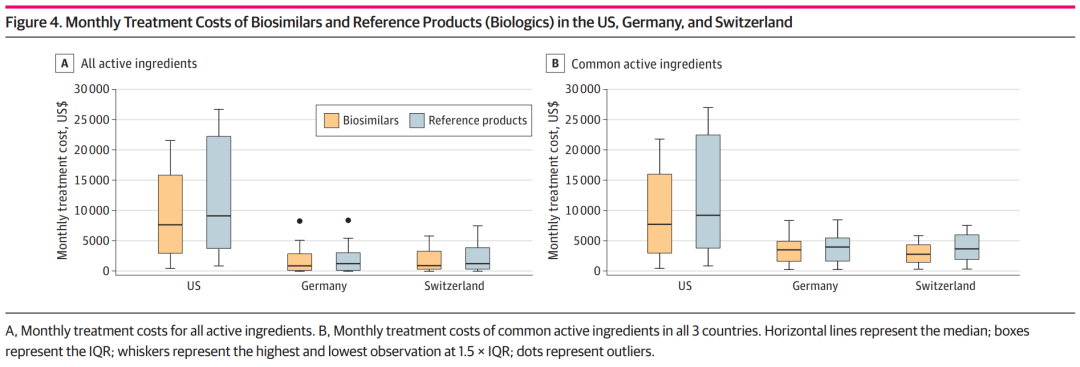

通常,生物仿制药比原研产品便宜20%-30%。不过,具体到地区之间,这种价格高低水准也会出现差异。12月初,发表在JAMA Network Open上的一项分析就指出,美国的生物仿制药价格是瑞士的2.74倍,是德国的1.94倍。

上述研究,纳入了截至2022年8月分别在三地上市的生物制剂和生物仿制药,以及从2011年到2020年的价格销售表现。截至2020年10月,美国的生物仿制药、生物制剂每月治疗费用中位数分别为8987美元和11503美元;在德国,分别是932美元、1285美元;在瑞士,分别是1351美元、1801美元。

值得注意的是,对热门的利妥昔单抗、贝伐珠单抗、曲妥珠单抗等肿瘤适应症生物药的仿制之外,不少药企越发关注免疫疾病,特别是风湿病领域。

嘉德诺(Cardinal Health)仿制药部门副总裁Sonia Oskouei称,生物仿制药还大有可为,包括开发风湿性关节炎、干癣性关节炎、斑块性银屑病以及其他炎症,如克罗恩病和溃疡性结肠炎的相关疗法。这些疾病通常是慢性病,可能会非常严重,严重影响患者生活质量。

2020年至2022年间,嘉德诺发现,人们对风湿病生物仿制药的熟悉度和接受度都有所提高。

具体而言,2020年超过一半(53%)的风湿病学家表示,非常熟悉生物仿制药。到2022年,这一数字跃升至76%。类似的,在2022年,62%的风湿病医生觉得开具生物仿制药“非常舒服”,比2020年增加了21%。

实际上,美国市场的风湿性生物仿制药并不比肿瘤生物仿制药出现晚多少。据《美国健康与药物福利》杂志(American Health and Drug Benefits)报道,2015年FDA批准的首个生物仿制药是一种名为Zarxio的肿瘤药物,一年后,首个风湿性生物仿制药在美获批。

Oskouei透露,首个风湿病生物仿制药于2016年上市。从那时起,美国已有6种具有风湿病适应症的生物仿制药产品上市。换个角度看,制药行业目前有24种生物仿制药,而绝大多数的批准都在肿瘤学领域。但Oskouei认为,一些风湿病生物仿制药预计会迎来增长。

这种增长,部分归因于对业界这些药物的了解增加。既往近十年,生物仿制药领域一直是一个相对较小的领域。当其影响力不断扩大,越来越多的患者、提供者和支付方更了解生物仿制药及它们的用途。

“在过去的几年里,该行业已经开始看到风湿病生物仿制药的增长。”Oskouei进一步分析,“这可能与多种因素有关。我们已经做了市场评估,几乎是看到支付方行动和风湿病生物仿制药利用之间的强相关性。越来越多的支付方覆盖范围和这类行动,支持了这些生物仿制药的使用,特别是最近。”

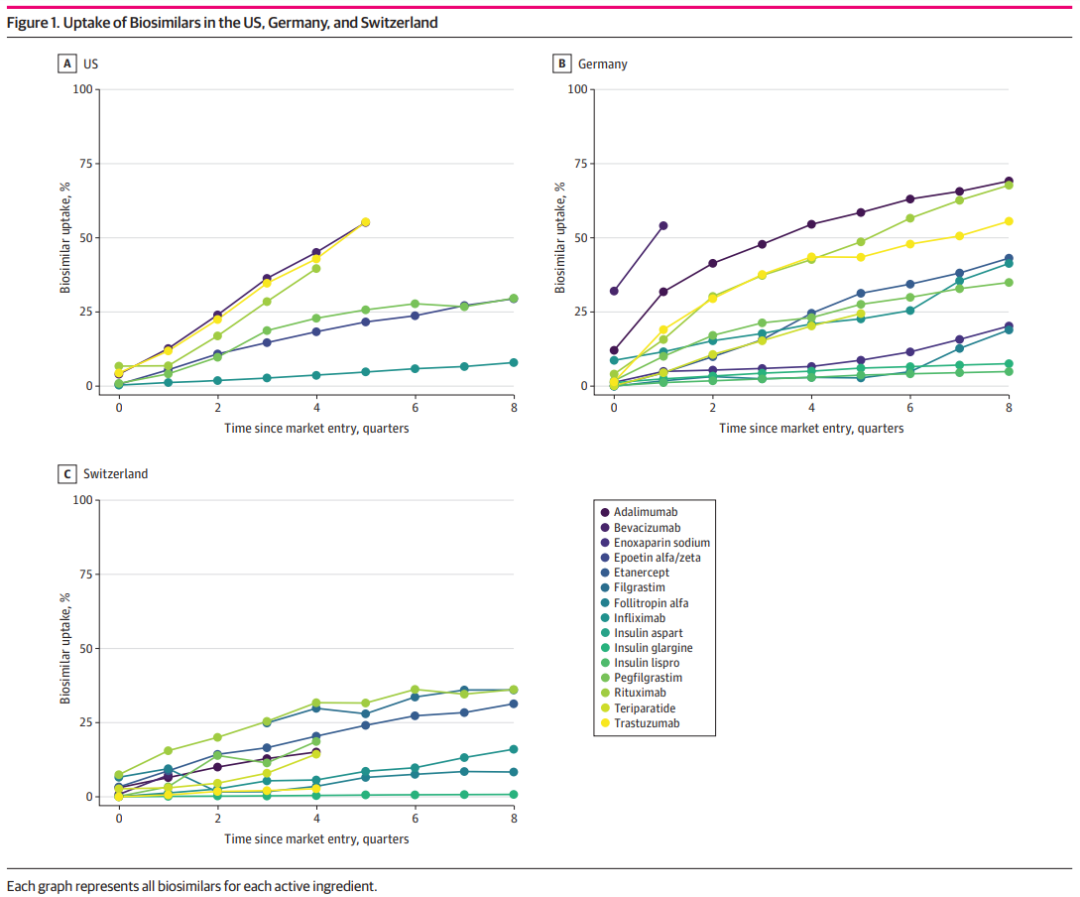

JAMA Network Open的那篇文章写道,与美国相比,在德国和瑞士上市的生物仿制药数量更多。这也可能是美国的生物仿制药价格要高得多的部分原因。不过整体上,随着时间推移,生物仿制药的市场渗透率都有所提升。

按照嘉德诺的预测,2023年将是具有里程碑意义的一年,药企、患者、监管机构等许多利益相关者,都并迫切希望看到更多的生物仿制药问世。

在美国,当生物药获得批准后,它们将获得12年的市场专营权——这可以说是世界上最久的药物专利独占。该制度出发点本是保障生物药的创新动力,但同时,滥用专利保护的弊端也渐渐显露。

研究人员认为,美国生物仿制药供应有限的一个可能原因,是正在进行的专利诉讼或因解决专利纠纷而推迟进入的协议。公开数据显示,含有活性成分贝伐珠单抗、英夫利昔单抗或利妥昔单抗的参比产品,平均受到90项专利的保护。

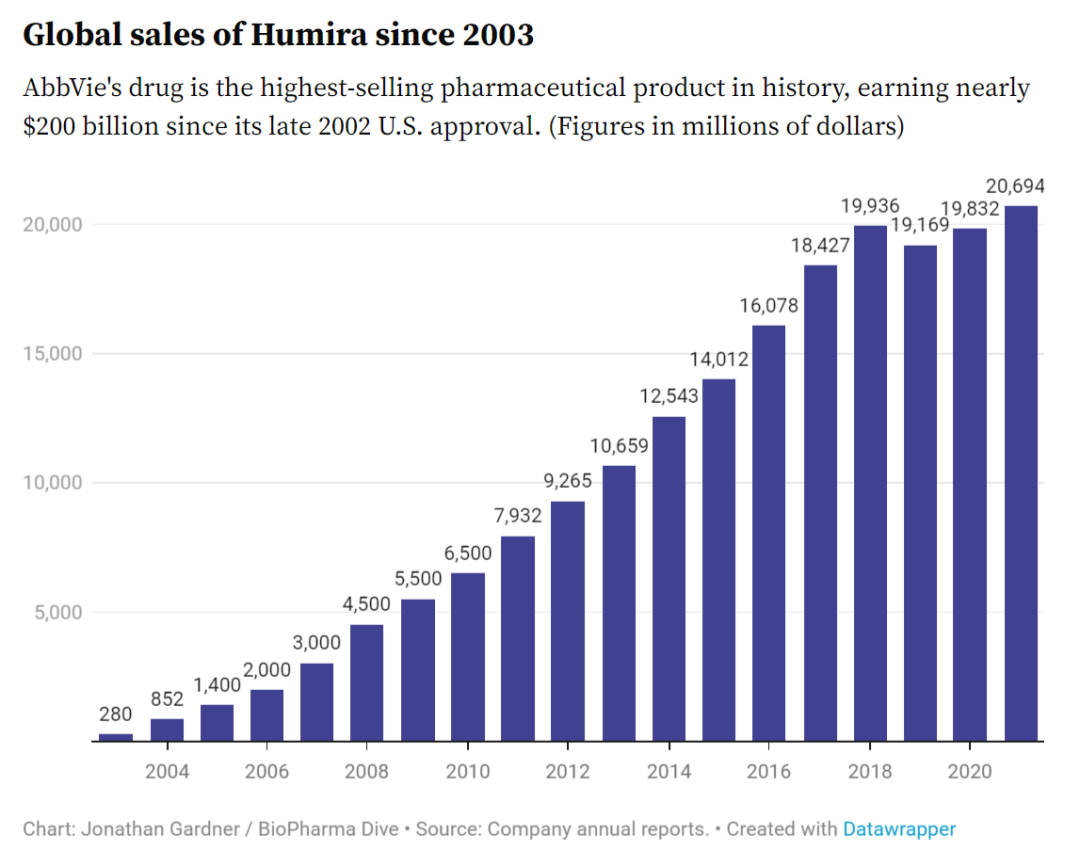

另一个更加著名的例子是阿达木单抗(Humira)。2002年,阿达木单抗在美国上市,一走路来已成为美国创收最高的药物,2019年仅在美国就创造了150亿美元的销售额。

并非其他药企放弃涉足这块宝地。迄今为止,已有5种阿达木单抗生物仿制药在欧美获得批准,但由于专利纠纷的解决,无一上市。生物药专利激励了私下的诉讼和解,这种情况下,生物仿制药的制造商同意在FDA批准几年后以及在欧盟市场进入后不销售其产品。

如果上述状况仅是药企间的利益腾挪,那倒无可指摘。但事实上,排他性导致更高的医疗保健支出,推迟了患者的用药选择。英联邦基金(Commonwealth Fund)的一份出版物称,艾伯维已经就阿达木单抗申请了225项专利。这些专利和无法开发药物的替代版本,造成近190亿美元的医疗成本。

“在美国,(生物药)创新产品的生命周期往往超过12年,因为它们被一连串专利所保护。”Oskouei补充说,“这些专利可以用于多种用途,包括配方、装置或配方中的缓冲液。显然,关于你能申请什么专利,没有什么限制。但这也导致了已经获得FDA批准的(生物仿制药)产品推迟上市。”

Oskouei表示,去年美国国会通过了《确保创新法案》(Ensuring Innovation Act) ,旨在确保授予产品的任何专属期限都基于真正的创新,而不是作为拖延竞争的一种手段。

在2022年下半年,《降低通货膨胀法案》(Inflation Reduction Act)同样成为美国生物科技史上的一个重要里程碑。该法案首次允许对美国医疗保险(Medicare)中的药品价格进行谈判,主要针对未受到仿制药、生物仿制药冲击,上市时间达到9年的小分子药物,或者上市时间达到13年的大分子药物。如果药企拒绝进行谈判,则需要缴纳大量消费税,第一年按照其前一年销售额的65%征收,之后逐年递增直至95%。

WHO的公平定价倡议,强调了及时进入市场的重要性,这是提高生物仿制药采用率的一个关键因素。可以预期,当生物仿制药在控费、治疗方面的作用得到产业更广泛的重视,相关制度改革将得到落地。

而2023年,包括阿达木单抗在内的多款重磅生物药专利陆续到期,也会促使供给端涌现更多的竞品,重塑市场格局版图。

个人中心

个人中心

我是园区

我是园区

退出

退出