个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

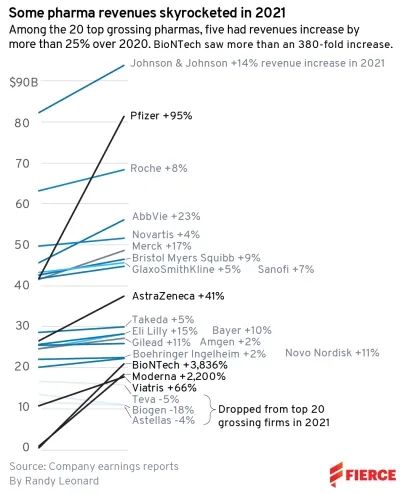

4月12日,FiercePharma公布了“2021年收入排名前20位的制药公司”,有 12 家的销售额至少增长了 10%,其中有 5 家的销售额增长了至少 40%。值得关注的是,辉瑞在2021年从COVID产品中受益最多,几乎翻了一番。

4月12日,FiercePharma公布了“2021年收入排名前20位的制药公司”,有 12 家的销售额至少增长了 10%,其中有 5 家的销售额增长了至少 40%。值得关注的是,辉瑞在2021年从COVID产品中受益最多,几乎翻了一番。

强生依靠其健康领域的收入增长,才能轻松地排在辉瑞之前,并保持2012年以来一直居于首位的位置。但今年这一统治地位岌岌可危,因为辉瑞预计总销售额将达到 540 亿美元,主要来自 Comirnaty 及其口服 COVID-19 治疗药物 Paxlovid。

排名第四的艾伯维(AbbVie)也是上升显著,在不包含 COVID-19 药物的前提下实现了 23% 的显着收入增长,但凭借出色的 Humira 首次突破 200 亿美元大关。

另一家在一种关键药物上取得成功的公司是排名第六的默沙东,其收入增长了 17%,这在很大程度上要归功于 Keytruda 的销售。

令人惊讶的是,在 2021 年,前 20 名公司中没有一家出现收入下降。涨幅最小的是安进(2%)和诺华(4%),而名单上的其他所有公司都至少有 5% 的涨幅。

将 2021 年与疫情肆虐的 2020 年进行对比,不难看出该行业的格局发生了巨大变化。

2020 年,前 20 名中的 6 家公司收入下降。只有两家公司的增幅超过 10%,这些公司的收益几乎完全归功于重大收购。由于收购了 Celgene,百时美施贵宝的销售额增长了 63%,而艾伯维 38% 的收入增长归功于其对艾尔建的收购。

再对销售额做个比较:2020 年排名第 20 的公司日本安斯泰来的销售额达到 115 亿美元,而 2021 年排名第 20 的公司是 Viatris,销售额为 178 亿美元。

Viatris 是首次进入前 20 名的三家公司之一,其他两家凭借 COVID-19 疫苗销售进入名单,分别是排名第18位的Moderna 和排名第19位的 BioNTech。

此外,2021年跌出前 20 名的还有百健(Biogen),其收入暴跌 18%,原因是备受争议的阿尔茨海默病治疗药物 Aduhelm 的预期销量激增未能实现。

另一家跌出前 20 名的公司是 Astellas,其收入下降了 8%。

1、强生公司

2021 年收入:937.7 亿美元

2020 年收入:825.8 亿美元

强生公司多年来一直是顶级制药公司的佼佼者。而且,尽管在 2021 年被辉瑞击败,强生仍能够阻止其大型制药公司的竞争对手并保持头把交椅。

强生去年的全球收入为 937.7 亿美元,与 2020 年相比大幅增长。其三大主要部门,消费者保健、制药和医疗器械,都为收入增长做出了贡献。

强生的制药部门迄今为止实现了最多的收入,占全公司总收入的 520 亿美元。由于该公司依靠多发性骨髓瘤药物 Darzalex 、免疫学重磅炸弹 Stelara 及其 COVID-19疫苗来实现增长,因此这比 2020 年增长了 13.6%。

Darzalex 去年的收入增长 44%,超过 60 亿美元,而 Stelara 的销售额增长 18.5% 至超过 90 亿美元。而且,虽然该公司的 COVID-19 疫苗不像辉瑞和 Moderna 的 mRNA 产品那样轰动一时,但它仍然为强生 24 亿美元的销售额做出了有意义的贡献。

制药部门其他增长贡献来自前列腺癌药物 Erleada 和精神分裂症专营权,去年收入分别增长了 70% 和 10%。另一方面,在该药于 2015 年失去美国专营权之后, Remicade 的销售下滑仍在拖累。

除了制药业绩,去年增长最快的是强生的医疗器械部门。由于业务从 2020 年的大流行低点反弹,强生的设备集团去年实现了 270 亿美元的销售额,增长了近 17%。

消费者医疗保健是这三个类别中最小的一个,其 2021 年销售额为 146.4 亿美元,与 2020 年相比仅增长 4%。

在公司 937.7 亿美元的总收入中,强生创造了近 210 亿美元的收益,比 2020 年的 147 亿美元增长了 42%。

虽然强生在 2021 年成功保住了该行业的最高收入地位,但随着辉瑞紧随其后,这种情况可能会在 2022 年发生变化。在去年实现了 810 亿美元的销售额(其中超过 300 亿美元来自其 COVID-19 疫苗计划)之后,辉瑞预计 2022 年的销售额约为 1000 亿美元。

辉瑞预计其中约一半来自其 COVID-19 疫苗 Comirnaty 和口服抗病毒药物 Paxlovid。

2、辉瑞

2021 年收入:812.9 亿美元

2020 年收入:419 亿美元

去年,辉瑞大获成功的 COVID-19 疫苗创造了 370 亿美元的收入,占辉瑞 2021 年记录的 813 亿美元总收入的近一半。

除了与 BioNTech 合作的 Comirnaty 之外,辉瑞公司还在用其抗病毒药 Paxlovid 与 COVID-19作斗争。该公司预计 Comirnaty 和 Paxlovid 将在 2022 年获得 540 亿美元的总销售额,其中 Comirnaty 的贡献为 320 亿美元。

即使将 COVID-19 产品排除在外,辉瑞去年的全年收入也增长了 6%,达到 444 亿美元。

但是,尽管 Comirnaty 在 2021 年大获成功,但辉瑞公司其他一些最畅销的疫苗却遭受了损失,因为各国优先考虑 COVID-19 免疫接种。例如,在第四季度,辉瑞的 Prevnar 肺炎球菌疫苗,曾经是其最畅销的产品,在全球范围内的销售额下滑了 25%。

虽然辉瑞最近一直是一股不可阻挡的力量,但该公司从 2025 年开始面临一系列专利到期。那一年,Inlyta 和 Xeljanz 的知识产权保护将失效,随后 Eliquis、Ibrance 和 Xtandi 的专利可能会丢失。

3、罗氏

2021 年收入:628 亿瑞士法郎(687 亿美元)

2020 年收入:583.2 亿瑞士法郎(633.6 亿美元)

2021 年,瑞士制药公司的三大抗癌药物阿瓦斯汀、赫赛汀和利妥昔单抗销售额减少了 45 亿瑞士法郎(49 亿美元)。罗氏警告称,今年可能还会再增加 25 亿瑞士法郎。

去年,罗氏的药品销售额按固定汇率计算增长了 3%,达到 450 亿瑞士法郎,增长的最大份额来自多发性硬化症药物 Ocrevus、血友病药物 Hemlibra、炎症性疾病治疗 Actemra 和 PD-L1 抑制剂 Tecentriq。

Ocrevus 的销售额增长放缓,因为一些患者延迟了 B 细胞耗竭疗法的治疗,以维持对 COVID 的免疫防御或接种疫苗。罗氏制药公司负责人比尔安德森在 2 月份的电话会议上告诉投资者,整体 MS 治疗转换率仍低于大流行前水平。

另一方面,Actemra 是 FDA 于 2010 年首次批准用于治疗类风湿性关节炎的成熟产品,由于获得了治疗重症 COVID 住院患者的授权,2021 年的销售额增长了 27%,达 36 亿瑞士法郎。

同样在 COVID 领域,与 Regeneron 合作的抗体鸡尾酒 Ronapreve 从罗氏的前美国领土带来了 16 亿瑞士法郎。但随着 Ronapreve 失去了对抗主导 omicron 变体的力量,它的未来受到质疑。至少在 2022 年,罗氏预计 Ronapreve 的销售额将保持稳定。

在肿瘤学部门,由于 FDA 对未能在确认试验中交付的加速批准进行审查,撤回了 PD-L1阳性三阴性乳腺癌和先前治疗过的膀胱癌的适应症,Tecentriq 在美国的销售受到了打击。但该药物也成为第一个被批准作为早期非小细胞肺癌手术后辅助治疗的免疫疗法。

尽管 Tecentriq 被允许用于 PD-L1 阳性 II 至 IIIA 期疾病,但医生对其在 PD-L1 低表达者中的弱疗效表示怀疑。据预测,Tecentriq 有潜力达到 10 亿至 20 亿瑞士法郎。

罗氏 (Roche) 的两种抗体药物偶联物,靶向 HER2 的 Kadcyla 和靶向 CD79b 的 Polivy,在 2021 年出现了相反的故事。虽然 Polivy 成为 20 多年来第一个显着改善先前未经治疗的弥漫性大 B 细胞淋巴瘤预后的药物,但 Kadcyla输给了AstraZeneca 和 Daiichi Sankyo 的 Enhertu 在二线 HER2 阳性转移性乳腺癌中。

4、艾伯维

2021 年收入:562 亿美元

2020 年收入:458 亿美元

艾伯维多年来一直将修美乐的年销售额推向 200 亿美元大关。虽然去年终于跨过了这个门槛,但它的生物仿制药正在迅速逼近。

对于艾伯维来说,这意味着 2022 年和 2023 年可能是这家制药商的过渡年,因为它致力于为其 Humira 继任者 Rinvoq 和 Skyrizi 建立市场。

至于 2021 年,艾伯维公布的全年销售额为 562 亿美元,比 2020 年增长 22%。在 2021 年的销售额中,207 亿美元来自免疫学巨星修美乐,该公司明年将面临一系列生物仿制药竞争。

这种脆弱性是艾伯维如此专注于将其营销力量放在 Rinvoq 和 Skyrizi 背后的原因。这些药物获得 FDA 批准用于治疗银屑病关节炎、特应性皮炎、溃疡性结肠炎和斑块状银屑病,预计到 2025 年将产生 150 亿美元的收入。

这也是艾伯维(AbbVie)在 2019 年斥资 630 亿美元收购艾尔建(Allergan)的原因。通过这笔交易,该公司加强了其在多个疾病领域的影响力,并增加了美学坚定的肉毒杆菌毒素。

至于修美乐,该公司尚未公布其对即将到来的销售下滑速度的预期。从明年 1 月开始,并在明年越来越多,该药将面临模仿压力。它已经在欧洲面临生物仿制药挑战者,导致那里的销售额下降 10% 至 33 亿美元。

5、诺华

2021 年收入:516.3 亿美元

2020 年收入:486.6 亿美元

抗炎生物 Cosentyx 和心脏药物 Entresto 仍然是诺华 2021 年最畅销的药物和主要增长动力,销售额分别为 47.2 亿美元和 35.5 亿美元。

由于左心室射血分数低于正常水平的射血分数保留患者扩展到心力衰竭,Entresto 的销售额增长了 40%。尽管诺华预计 Entresto 的年峰值销售额将超过 50 亿美元,但这家瑞士制药公司已经在制定 2025 年后 Entresto 失去专利保护的计划。

在心血管疾病部门,诺华公司在之前的 FDA 拒绝中幸存下来,并推出了Leqvio,这是一种医生管理的胆固醇药物,与自我注射的竞争对手 PCSK9 药物相比具有给药频率优势。诺华(Novartis)正在采取一种人群水平的健康方法,与大型医疗保健系统合作来识别患者。

与此同时,脊髓性肌萎缩基因疗法 Zolgensma 在上市第三年,2021 年销售额攀升 46% 至 13.5 亿美元。诺华最近克服了 FDA 对 Zolgensma 的临床控制,并启动了 3 期 STEER 试验,希望将一次性治疗带给老年患者。

诺华的肿瘤业务出现了一些可能已经开始影响销售的喜忧参半的结果。

Kisqali 成为第一个 CDK4/6 抑制剂,在 HR 阳性、HER2 阴性乳腺癌的绝经后妇女的一线治疗中显示出具有统计学意义的延长寿命益处。今年,Kisqali 可能有来自最重要的辅助研究的数据,称为 NATALEE。诺华(Novartis)的药物,2021 年的销售额仍不足 10 亿美元,正与辉瑞根深蒂固的 Ibrance 和礼来快速增长的 Verzenio 展开激烈的竞争。

去年,诺华公司公布了 Kymriah 在二线 B 细胞非霍奇金淋巴瘤中令人惊讶的失败,有效地消除了该药物在未来任何主要增长方面的潜力,特别是作为竞争对手的 CAR-T 疗法,即吉利德科学的 Yescarta 和 Bristol Myers Squibb 的Breyanzi,发布成功。尽管诺华知道Kymriah 失败的原因,但它正在转向下一代 CAR-T 技术。

同样在肿瘤学领域,诺华公司延续了其慢性髓细胞白血病的传统,并获得了 FDA 对Scemblix的认可。该公司在该地区现有的两种药物 Gleevec 和 Tasigna 在分别下降 15% 和增长 4%,销售额分别为 10.2 亿美元和 20.6 亿美元。

诺华将炎症性疾病药物 Ilaris 重新用于癌症治疗的雄心壮志遭受了双重打击,因为 IL-1beta 抗体在先前治疗和新诊断的非小细胞肺癌中均失败。但该公司认为该药物仍有机会进行辅助治疗。

2022年,诺华的并购动作将成为焦点。在以 207 亿美元出售其在罗氏的股份并启动 150 亿美元的股票回购计划后,该公司仍有一些现金。它还试图确定Sandoz的未来;仿制药业务的销售额在 2021 年下降 2% 至 96 亿美元。

6、默沙东

2021 年收入:487 亿美元

2020 年收入:480 亿美元

2021 年实现收入增长对默沙东公司来说是一项不小的壮举,因为这是大型制药公司向 2021 年销售额达 63 亿美元的产品挥手告别的一年。

COVID-19 口服抗病毒药物 Molnupiravir 直到 12 月 23 日才被批准在美国使用,但预售协议帮助其在第四季度的销售额达到了 9.52 亿美元。

免疫肿瘤学巨星 Keytruda 担负重任,销售额从 144 亿美元增长 20% 至 172 亿美元。Gardasil 在大流行肆虐的 2020 年之后很好地反弹,当时医生就诊次数的减少阻碍了疫苗收入。HPV 疫苗的收入为 57 亿美元,比其 39 亿美元的数字增加了 44%。

肌肉松弛剂 Bridion 的销售额增长了 28%,达到 15 亿美元。卵巢癌治疗药物 Lynparza 的销售额增长了 36%,达到 9.89 亿美元。默沙东的动物保健部门也贡献了 18% 的收入增长,销售额从 47 亿美元增至 56 亿美元。

默克公司连续第八年实现收入增长,预计销售额将在 561 亿美元至 576 亿美元之间。这应该是该公司首次突破 5000 万美元大关。Molnupiravir 占增长的大部分,因为默克公司认为 COVID 药丸的销售额在 50 亿至 60 亿美元之间。

然而,在 2022 年之后,默沙东公司仍存在很多不确定性。很难想象 molnupiravir 继续维持公司预期的性能,尤其是辉瑞的 Paxlovid 显示出更好的疗效。

至于 Keytruda,一旦 COVID-19 疫苗消退,它有望成为世界上最畅销的药物。根据美国证券交易委员会最近提交的一份文件,考虑到默克公司正在对 30 多种癌症类型进行测试,PD-1 抑制剂的 FDA 批准数量为 38 个,并且没有放缓的迹象。

但默克的缺点是过度依赖 Keytruda。到 2028 年 Keytruda 失去专利保护时,其目前的浅管道能否深化?在 Keytruda 的黄金岁月中,该公司的关键可能是将意外之财转化为精明的并购交易,从而帮助默克实现多元化。

7、百时美施贵宝

2021 年收入:464 亿美元

2020 年收入:425 亿美元

与艾伯维一样,百时美施贵宝也正在经历一段转型期。两家公司最近都完成了大型合并,现在两家公司都在准备增加对其最畅销药物的模仿竞争。

对于 Bristol 来说,该公司继承自 Celgene 的 Revlimid 自 3 月初以来一直面临着其首个仿制药挑战者。该药物去年产生了 128.2 亿美元,占总收入的 27.6%,因此投资者将密切关注其跌幅。

预计 2022 年全球 Revlimid 销售额将达到 95 亿至 100 亿美元。此后每年,该公司预计将减少 20 亿至 25 亿美元。

希望通过一系列新产品来填补这一空白。该公司去年进入细胞治疗领域,2021 年 2 月批准 Breyanzi 治疗某些淋巴瘤,以及 2021 年 3 月批准多发性骨髓瘤细胞治疗 Abecma。贫血药物 Rebrozyl 也寄予厚望,该药物被批准用于骨髓增生异常综合征和 β 地中海贫血。

除了这些药物之外,该公司还争取在 2022 年批准有望治疗银屑病的 deucravacitinib。Bristol 刚刚获得 FDA 的认可,因为它的新检查点抑制剂配对 Opdualag 也可以治疗某些黑色素瘤患者。

该公司表示,到 2029 年,其新推出的产品组合可能会带来 250 亿美元或更多的收益。BMS 表示,该组中的四种药物——Rebrozyl、deucravacitinib、肥厚型心肌病治疗 mavacamten 和免疫肿瘤学前景 relatlimab——单独或联合使用可能达到超过 40 亿美元的峰值销售额。

BMS 预计 Opdivo 和 Eliquis 将在未来几年继续增长。高管们今年早些时候在摩根大通医疗保健会议上表示,到 2025 年,该公司预计其免疫肿瘤学巨头 Opdivo 和 Yervoy 以及血液稀释剂 Eliquis 的年增长率将再增加 80 亿至 100 亿美元。

8、葛兰素史克

2021 年收入:360 亿英镑(459.8 亿美元)

2020 年收入:341 亿英镑(437.8 亿美元)

自 2014 年葛兰素史克将其肿瘤学资产换成诺华的大部分疫苗产品以来,这家英国制药巨头的收入每年都从 366 亿美元的触底大关攀升。

2021 年,葛兰素史克在此期间实现了最大的年度增量增长22 亿美元,比 2020 年增长 5%。

GSK 在 2021 年的强劲表现得益于其与 Vir Biotechnology 合作的 COVID-19抗体治疗药物 sotrovimab 的销售增长,该药物的销售额为 9.58亿英镑(12.6 亿美元),其中 89% 来自第四季度。

葛兰素史克的其他两种药物在 2021 年的销售额超过了 10 亿美元。治疗哮喘和慢性阻塞性肺病的 Trelegy 创造了 12 亿英镑(16 亿美元)的销售额,而用于治疗哮喘和类似疾病的 Nucala 带来了 1.14 英镑(15 亿美元)的销售额。

这些展示帮助葛兰素史克克服了疫苗表现不佳的问题,这些疫苗从大流行中恢复缓慢。Shingrix 带状疱疹的销售额为 17.2 亿英镑(22.7 亿美元),比 2020 年的 1.99 英镑(26.2 亿美元)有所下降。

至于 2022 年,葛兰素史克表示,预计生物制药销售额将增长 5% 至 7%。该公司预计 sotrovimab 的销售额将达到 14 亿英镑(18.3 亿美元),但也表示,辉瑞 COVID-19 口服抗病毒药物 Paxlovid 的出现使得未来对抗体的需求不确定。

不过,葛兰素史克确实看到了 Shingrix 的反弹,尤其是在大流行之后。它预测到 2026 年销售额将翻一番。

9、赛诺菲

2021 年收入:377.6 亿欧元(446.7 亿美元)

2020 年收入:360.4 亿欧元(393 亿美元)

赛诺菲 2021 年全年销售额增长 7.1% 至 377.6 亿欧元(446.7 亿美元)。免疫学药物的销售额为 52.5 亿欧元(约 60 亿美元),而赛诺菲的预防性销售额全年为 63 亿欧元(约 72 亿美元)。

尽管赛诺菲的疫苗业务保持领先, 但第四季度全球流感疫苗销售额下降了 12.4%,产生了约 12.4 亿美元。美国的情况更加严峻,同期流感销量暴跌 48.3%。赛诺菲全年在美国的流感疫苗销量下降了 13.6%。

与此同时,Dupixent 的情况看起来更加乐观,因为赛诺菲的重磅炸弹正在等待中途达到其销售额达到 100 亿欧元的目标。

该公司去年表示,这归因于 Dupixent 在特应性皮炎领域的控制,以及在哮喘和慢性鼻窦炎伴鼻息肉方面的“持续吸收”。同时,该药物也可用于治疗慢性自发性荨麻疹、结节性痒疹和嗜酸性食管炎。这些适应症仅在美国就有 500,000 名潜在患者加入 Dupixent 治疗池。

Dupixent 在 2021 年表现如此出色,事实上,赛诺菲上个月刚刚宣布 100 亿欧元的目标太低了。这家法国制药商将其药品的最高销售目标提高到超过 130 亿欧元(144.4 亿美元)。赛诺菲表示,如果明年慢性阻塞性肺疾病的预期数据读数顺利,这一目标可能会增加。

10、阿斯利康

2021 年收入:374.2 亿美元

2020 年收入:266.2 亿美元

阿斯利康 2021 年的收入从 Alexion 近半年的销售额中获得了巨大的推动,阿斯利康去年 7 月完成了 390 亿美元的收购。

Alexion 的罕见病专营权,C5 抑制剂 Soliris 和 Ultomiris去年为 AZ 的收入增加了 31 亿美元。自收购以来,这两种药物的销售额在 2020 年同期增长了 8%。Alexion 首席执行官 Marc Dunoyer 在 2 月的电话会议上告诉投资者,COVID-19 大流行减缓了 Soliris 接受者向 Ultomiris 的转化。但他补充说,地理扩张和重症肌无力等神经系统疾病的潜在新批准可能会推动 Ultomiris 下一阶段的增长。

除了罕见病之外, AZ 最大的肿瘤产品组合占了增长的最大份额。该部门的四款重磅药物,EGFR 抑制剂 Tagrisso、PD-L1 阻滞剂 Imfinzi、默沙东合作的 PARP 抑制剂 Lynparza 和 BTK 血癌药物Calquence在第四季度结束时均实现了两位数的销售额增长。

Tagrisso 突破了 50 亿美元的门槛,部分原因是 FDA 批准作为 EGFR 突变非小细胞肺癌的手术后辅助治疗。

HER2抗体-药物偶联物 Enhertu 为 AZ 交付了 2.14 亿美元,主要包括来自合作伙伴 Daiichi Sankyo 的合作收入。该药物在第三阶段超过罗氏的竞争对手药物 Kadcyla 后,有望在二线 HER2阳性乳腺癌中取得关键进展。FDA 的优先审查已将该适应症的决定日期设定在第二季度。

在肿瘤学之外,SGLT2药物 Farxiga 按固定汇率计算增长了 49%,销售额达到 30 亿美元。过去两年在心力衰竭和慢性肾病领域的一流产品帮助推动 Fraxiga 的销量增长领先于 SLGT2 类。

COVID-19 产品也做出了贡献。在 2020 年底在英国获得全球首个授权后,AZ 的疫苗 Vaxzevria 去年带来了 39 亿美元的销售额,尽管该疫苗尚未进入美国 12 月,FDA 批准了 AZ 的长效 COVID 抗体鸡尾酒 Evusheld 作为免疫功能低下人群的预防方法。

不过, AZ 预计,到 2022 年,来自 COVID 药物的总收入将下降 20% 到 20% 的百分比,因为 Evusheld 的增长将无法抵消 Vaxzevria 的下降。

11、武田

2021 年收入:34,660 亿日元(315.5 亿美元)

2020 年收入:31,280 亿日元(292.5 亿美元)

在这家日本制药公司出售了一些“非核心”资产以缩小其关注范围并偿还其大规模收购夏尔公司所产生的债务之后,武田一直将 2021 年标记为“拐点年”。

在截至 2021 年 12 月的九个月中,武田报告了26,960亿日元的收入,其中 1,330 亿日元来自将日本的四种糖尿病药物出售给当地公司帝人制药。在排除了此次出售和其他一些资产剥离的影响以及汇率调整后,武田表示,在此期间其基本增长为 7.1%。

武田最畅销的炎症性肠病药物Entyvio仍然是主要的增长引擎。去年前三个季度,该药的销售额为 3954 亿日元,同比增长 23.8%。

在此期间,老化的多发性骨髓瘤药物 Velcade 的销售额令人惊讶地增长了 11.3%,达到 845 亿日元。武田将这一增长归因于去年同期相对较低的比较,当时医生在 COVID-19 早期更喜欢口服药物而不是输液或注射,以及在美国 Velcade 新诊断患者的联合治疗中增加使用 Velcade在几个地区一直受到通用压力,最近失去了美国市场的排他性。

相比之下,由于 2020 年的强劲基数,武田的新型口服骨髓瘤药物 Ninlaro 仅增长了 4.2%。该药从 4 月到 12 月的销售额为 707 亿日元。

在其他方面,在罕见病方面,武田的遗传性血管性水肿特许经营权在九个月内增长了 10.7%,这主要归功于Takhzyro,占该投资组合 1177 亿日元销售额的 67%。

12、礼来

2021 年收入:283.2 亿美元

2020 年收入:245.4 亿美元

礼来公司 2021 年的收入为 283.2 亿美元,比前一年的 245.4 亿美元增长 15%。礼来公司在 2 月份发布的收益报告中表示,如果将礼来公司的 COVID-19 抗体销售额排除在外,全球总收入为 22.39 亿美元,全年收入增长了 10% 。

扣除礼来公司在美国的 19.78 亿美元抗体收益后,美国销售额增长 18% 至 168.11 亿美元,即增长 11%。

在糖尿病领域,礼来公司的 GLP-1 med Trulicity 全年全球销售额为 64.72 亿美元。不过,胰岛素注射液 Humalog 下滑 7% 至 24.53 亿美元。随着竞争的加剧,礼来公司在 2 月份表示,它正在为“美国 Humalog 的价格持续下跌”做准备

同样,礼来的 Humulin 在 2021 年下跌 3% 至 12.23 亿美元。

在大流行方面,礼来公司的 bamlanivimab 和 etesevimab 抗体组合在 2021 年收获了数十亿美元,尽管礼来公司一直不愿将希望寄托在 2022 年 COVID-19 的销售重复上。

礼来公司与美国达成了一项价值 7.2 亿美元的单克隆抗体 bebtelovimab 的新协议,该协议在第二天获得了FDA 的紧急使用批准。该合同是在美国限制使用礼来公司和再生元早期的抗体组合疗法以及礼来公司之后不久签订的,因为这些药物未能对抗病毒的 omicron 变体。

礼来公司预计 2022 年的销售额将在 278 亿美元至 283 亿美元之间。

13、拜耳

2021 年收入:238.7 亿欧元(282.3 亿美元)

2020 年收入:225.6 亿欧元(257.1 亿美元)

在2016-2018 年,每年超过 250 亿欧元(278 亿美元)之后,拜耳的制药行业开始出现销售额下降。此时,不合时宜地以 630 亿美元收购孟山都,迫使拜耳在其各个部门执行撤资。

在这些抛售之后,拜耳制药部门的收入大幅下降,从 2018 年的 253.2 亿欧元(283.9 亿美元)下降到 2019 年的 237.1 亿欧元(264.9 亿美元),再到 2020 年的 225.6 亿欧元(257.1 亿美元)。

但 2021 年发生了逆转,拜耳公布的收入为 238.7 亿欧元(282.3 亿美元)。尽管销售额增长了 10%,但拜耳在前 20 名的排名中下降了一位,因为礼来(在 COVID-19 抗体销售的推动下)从第 15 位跃升至第 12 位。

拜耳的销售增长主要是由 Eylea 的强劲表现推动的。Regeneron 在美国销售的黄斑变性治疗为拜耳带来了 29 亿欧元(32 亿美元)的销售额,比 2020 年增长了 19%。

Eylea 的表现帮助弥补了该公司最畅销药物拜瑞妥(Xarelto)势头的放缓,随着它在美国以外的一些市场开始失去排他性,最终显示出它的年龄 口服抗凝剂在 47 亿欧元(51 亿美元)去年的销售额,比 2020 年增长 6%。

拜耳拥有稳固的产品组合,正处于上升期。在其 2021 年的 15 款畅销产品中,有 8 款去年的销售额增长超过 10%,包括降压药 Adalat和 Adempas、X 光剂Ultravist以及生育控制产品Mirena/Kyleena/Jaydess和 YAZ/Yasmin/Yasminelle。

至于 2022 年,拜耳预计拜瑞妥的销售将持续放缓,以及罗氏 Vabysmo 对 Eylea 的竞争加剧,该公司预计销售额将增长 3% 至 4% 。

14、吉利德科学

2021 年收入:273 亿美元

2020 年收入:247 亿美元

从 2013 年到 2015 年,该公司的销售额几乎翻了三倍,从 112 亿美元增至 326 亿美元,这几乎完全归功于其对丙型肝炎、Sovaldi 和 Harvoni 的开创性口服治疗。

在过去的两年里,COVID-19 提供了另一个机会,吉利德利用其注射的抗病毒药物 Veklury 加以利用。2020 年,Veklury 的销售额达到 28 亿美元。去年年底,当该药物被证明是少数对 omicron 保持有效的治疗方法之一时,该药物获得了额外的增长,Veklury的销售额达到了 56 亿美元。

如果不是 Veklury,吉利德的收入将在 2020 年和 2021 年下降。相反,其整体销售额去年增长了 11%,前一年增长了 10%。

将除 Veklury 之外的吉利德(Gilead)的停滞归因于其主要的 HIV 产品,该产品的销售额从 2020 年的 169 亿美元下降至 163 亿美元。但第四季度出现了希望,因为销售额比 2020 年第四季度增长了 7%,这一趋势可能会逆转。

HIV 治疗药物 Truvada 和 Atripla 的合并销售额从 2020 年的 18 亿美元下降至 2021 年的 5.15 亿美元。Biktarvy 通过将销售额从 2020 年的 73 亿美元增加到去年的 86 亿美元,帮助弥补了这一下降。

但吉利德的其他一些艾滋病药物也在下降。Descovy、Genvoya 和 Odefsey 去年的销售额都出现了下降。

吉利德对乳腺癌药物 Troveldy 寄予厚望,该药物去年的销售额为 3.8 亿美元。分析师认为峰值销售额有可能达到 50 亿美元。如果达不到要求,吉利德将后悔斥资 210 亿美元收购其开发商 Immunomedics。

15、安进

2021 年收入:259.8 亿美元

2020 年收入:254.2 亿美元

2021年3月上旬,安进宣布以 19 亿美元收购 Five Prime Therapeutics,这是一家癌症药物开发商,致力于开发一种潜在的一流抗成纤维细胞生长因子受体 2b (FGFR2b) 抗体。完成交易后不久,安进表示,该药物获得了FDA 的突破性治疗指定。

去年五月,随着 FDA 批准 KRAS 抑制剂 Lumakras,安进在肿瘤学领域获得了更大的发展势头。一流的治疗在 2021 年全年创造了 9000 万美元,但随着它的持续发展,由于潜在的竞争 ,它的长期未来仍然有些不确定。

在推动提供癌症药物的同时,安进也在生物仿制药方面加倍投入。今年年初,在摩根大通医疗保健会议上,高管们概述了到 2030 年实现 40 亿美元的生物模拟年销售额的雄心壮志。这将是该公司去年模仿产品的两倍。

在财务方面,安进去年实现了 260 亿美元的总收入,比 2020 年增长了 2%。安进表示,该公司与礼来合作生产 COVID-19 抗体推动了这一增长。

至于销售额,由于销量增长 7% 被实际价格下降 7% 抵消,安进报告 2021 年销售额持平。对于安进来说,去年收入增长2%是在 2020 年增长9%之后。这一表现来自于其主要药物的销量增加。

16、勃林格殷格翰

2021 年收入:206.2 亿欧元(243.6 亿美元)

2020 年收入:195.7 亿欧元(222.9 亿美元)

尽管许多制药商的销售数据在 COVID-19 大流行期间表现出极大的波动性,但勃林格殷格翰公司受到的影响微乎其微且可以预见。

在没有对抗 COVID-19 的重要产品的帮助下,这家德国公司在过去三年的每一年中都表现出罕见的稳定性。在从 2018 年到 2019 年增长 9% 之后,2020 年大流行病的增长速度放缓至 3%。

去年,随着勃林格殷格翰首次达到200 亿欧元大关,公司的上升趋势温和恢复,收入增长了 5%。

2021 年,勃林格殷格翰在其三个主要部门中看到了类似的一致性。制药业增长 6% 至 152.9 亿欧元(167.8 亿美元),动物保健业增长 4% 至 42.9 亿欧元(47.1 亿美元),合同制造增长 10% 至 9.17 亿欧元。

领先制药行业的是糖尿病药物 Jardiance 的销售额,销售额为 39 亿欧元(43 亿美元),比 2020 年增长 29%。最近 FDA 批准了两项用于治疗心力衰竭,另外两项用于欧洲的适应症,预计Jardiance 的市场将有显著增长,因为它现在比阿斯利康的 Farxiga 具有优势。

Jardiance 并不是勃林格殷格翰近期获得批准的唯一药物。在过去三年中,两次肺部疾病点头帮助推动了 Ofev 的销售,该公司最初于 2014 年因特发性肺纤维化而被批准。该药物在 2021 年的收入为 25 亿欧元(27 亿美元),比上一年增长 25%。

Jardiance 和 Ofev 的表现帮助弥补了勃林格殷格翰的重磅炸弹 Spiriva 因仿制药竞争而导致的销售额下降。

17、诺和诺德

2021 年收入:1408 亿丹麦克朗(223.8亿美元)

2020 年收入:1269 亿丹麦克朗(202.4 亿美元)

诺和诺德在 2021 年的收入为 1408 亿丹麦克朗(223.8 亿美元),与 2020 年的1269.5亿丹麦克朗(202.4 亿美元)相比,收入增长了 14%。

得益于诺和诺德不断增长的胰高血糖素样肽-1 (GLP-1) 药物库,糖尿病和肥胖症销售额合计下降 15% 至 1216 亿丹麦克朗。总而言之,诺和诺德的 GLP-1 销售额在 2021 年增长了 32%。

此外,Ozempic 的全年销售额首次显着超过诺和诺德的 GLP-1药物Victoza 的销售额,后者在 2022 年和 2023 年跌落专利悬崖之前处于下降趋势。2021 年 Ozempic 的总销售额达到 337 亿丹麦克朗(约 50 亿美元),是 Victoza 在此期间获得的 150 亿丹麦克朗(22 亿美元)的两倍多。

18、BioNTech

2021 年收入:189.8 亿欧元(224.4 亿美元)

2020 年收入:4.82 亿欧元(5.49 亿美元)

很难想象有哪家公司在 2020 年至 2021 年期间超过 Moderna 的 COVID-19 疫苗推动的收入爆炸式增长 2,200%。但以百分比变化衡量,BioNTech 的 38 倍飞跃更大。

当然,在辉瑞帮助开发的 mRNA 疫苗于 2020 年 12 月获得批准后,COVID-19 疫苗的销售也促进了 BioNTech 的转型年。

2020 年,当 BioNTech 的收入总计 4.82 亿欧元(5.49 亿美元)时,其中 2.7 亿欧元(3.08 亿美元)来自疫苗销售。去年,当该公司宣布 COVID-19 疫苗销售额达到 188 亿欧元(222.2 亿美元)时,这笔意外之财就来了。

BioNTech 专注于为癌症患者开发 mRNA 免疫疗法,在大流行期间其命运发生逆转之前损失了数百万美元。

2021年前三季度,在首个获批产品的推动下,公司实现利润71.26亿欧元,而2020年同期亏损3.52亿欧元。

至于今年,BioNTech 预计将产生 130 亿欧元至 170 亿欧元的收入,其中几乎全部来自疫苗销售。

虽然 BioNTech 可能会在 2022 年提供更多疫苗剂量,但由于折扣,销售额可能会降低。

19、Moderna

2021 年收入:184.7 亿美元

2020 年收入:8.03 亿美元

Moderna 的年增长率超过 2000%,可以肯定地说,Moderna 是这个名单上的一个增长异常值。

2020 年,在全球 COVID-19 疫苗竞赛中冲到前列后,随着疫苗的推出,该公司实现了 8.03 亿美元的销售额。但直到 2021 年,Moderna 才真正大踏步前进。

去年,该公司的全球收入为 184.7 亿美元,比 2020 年增长了 2200%。

在大流行之前,生物制药行业之外很少有人知道 Moderna,这是一家成立于 2010 年的 mRNA 公司。但随着该公司在全球疫苗接种工作中发挥领导作用,这一切都发生了变化。

如今,该公司已成为新冠大流行的主流企业,并且随着其努力超越其 COVID-19 疫苗的发展,Moderna 很可能会留在制药巨头中。

作为 Moderna 唯一的授权产品,COVID-19 疫苗 Spikevax 贡献了该公司总收入的绝大部分——177 亿美元。

至于 2022 年,Moderna 预计其全球销售额将达到 220 亿美元。为了实现这一目标,Moderna 表示今年的目标是交付多达 30 亿剂。

20、Viatris

2021 年收入:178.1 亿美元

2020 年收入:118.2 亿美元

有一家新的仿制药公司在今年的排名中名列前茅——至少目前,它已经将长期玩家梯瓦制药 (Teva Pharmaceutical) 赶出了榜单。

Viatris 于 2020 年末出生于 Mylan 和辉瑞的 Upjohn 部门的联合,在其第一个全年销售额中实现了 178.1 亿美元。与调整后的 2020 年全年业绩相比,运营收入下降了 3%,但总体而言,该公司的表现“好于预期”,Viatris在 2 月发布的财报中表示。

该公司将这一成功归功于发达市场和新兴市场以及日本、澳大利亚、新西兰和大中华区的稳健表现。

Viatris 在生物仿制药方面做得很好,最值得注意的是去年获得批准的Semglee,它引用了赛诺菲的糖尿病重磅炸弹 Lantus 并拥有第一个可互换生物仿制药的称号。这种区别意味着该药物可以在没有医生处方的情况下在药房替代赛诺菲的产品,就像小分子药物的仿制药一样。

该药物于秋季以品牌和非品牌形式首次亮相,Viatris 利用一种不同寻常的定价策略来抢占市场份额。Viatris 的一位发言人此前告诉 Fierce Pharma,这种名为甘精胰岛素的无品牌版本比来得时的标价便宜约 65%。与此同时,品牌 Semglee 只比来得时便宜一点。

Viatris 预测 2022 年的收入在 170 亿至 175 亿美元之间,与最新的全年收益持平。

来源:The top 20 pharma companies by 2021 revenue

识别微信二识别微信二维码,添加生物制品圈小编,符合条件者即可加入生物制品微信群!

请注明:姓名+研究方向!

本公众号所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,不希望被转载的媒体或个人可与我们联系(cbplib@163.com),我们将立即进行删除处理。所有文章仅代表作者观点,不代表本站立场。