个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

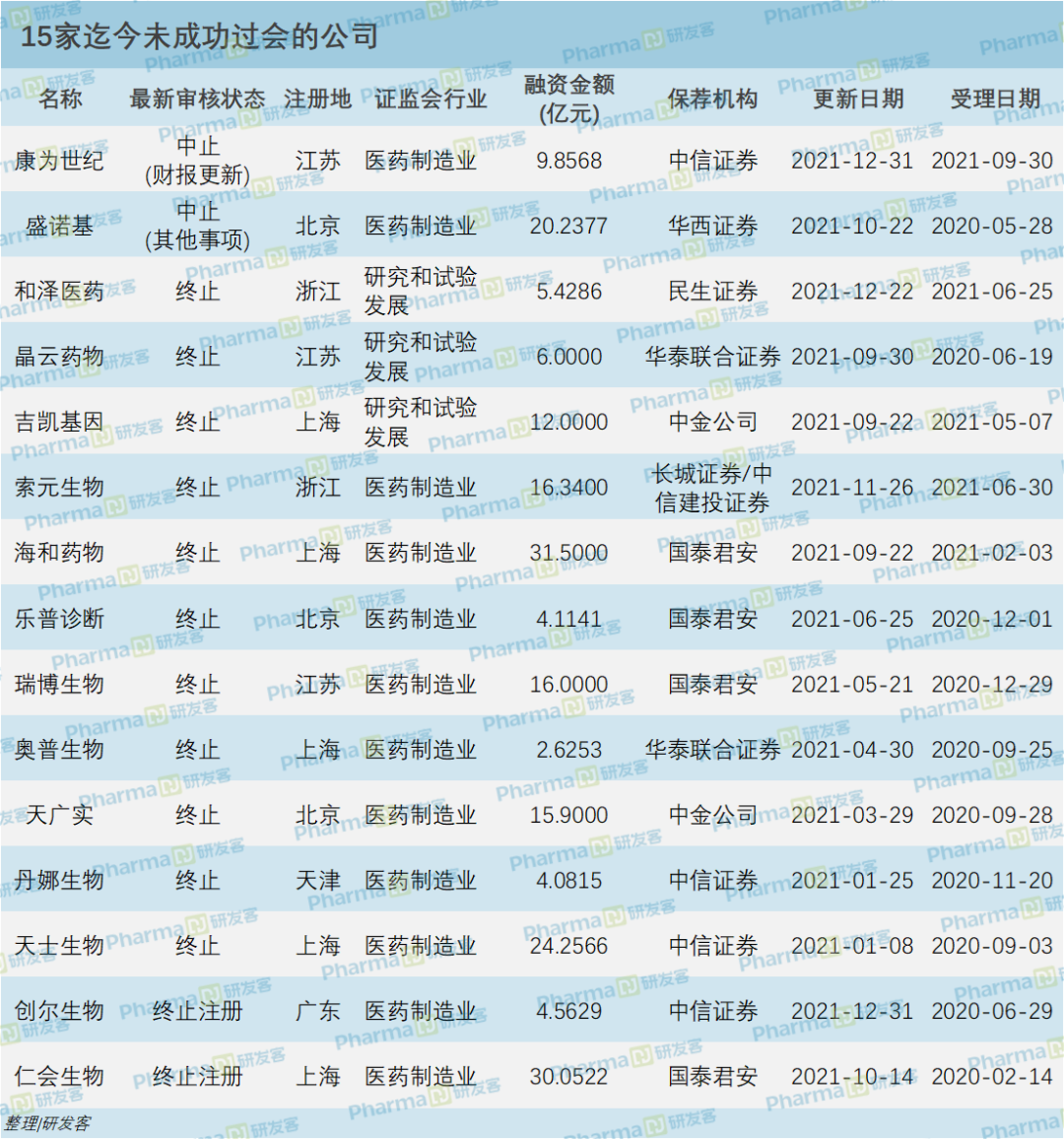

☆ 科创板审核趋严已成趋势,核心技术和持续经营的能力是关注重点,被否的企业多数这类问题比较突出。

☆ 上市被否除了企业本身质地外,也与保荐券商的包装与沟通能力不无关系。

未能过会已成事实,问题的关键是,这些企业为何没能跨进A股市场的大门,后续是否还有机会再次IPO?本期投资观察一起盘点其中拟募资规模最大的5家(益方生物虽已近期过会,但其情况也可用以参考),为后来者提供“反面”警示。

海和药物:折戟“license-in”模式

依照拟上市融资规模从高到低划分,由国泰君安保荐、拟融资31.5亿元的海和药物无疑是16家被否企业中最让人唏嘘的代表。

2021年9月17日,科创板上市委召开第70次审议会议,结果显示,此前被暂缓审议的海和药物的IPO事宜被正式否决。二次安排上会被否的情况,海和药物是注册制实行后的第一家。

距离A轮融资刚刚过去两年的海和药物,早在2021年2月就启动了科创板上市计划。虽然招股书显示公司董事长丁健为中国工程院院士,总经理董瑞平有多年在国际医药巨头研发和管理的经验,但在短短半年科创板闯关征途中,海和药物就接连收到上市委的两轮问询,最终被暂缓审议。

上市委相关问询文件显示,发行人核心技术为转让而来、研发能力不足以及对第三方技术存在重大依赖的“license-in”模式是其IPO折戟的一大主要原因。

值得提示的是,在被科创板发审委拒绝3个月后,2021年12月25日的中国国家药监局药品审评中心数据显示,由海和药物申请的德立替尼胶囊获得两项临床试验默示许可。

德立替尼是一款口服的选择性抑制FGFR1-3、VEGFR1-3和PDGFRα/β的强效酪氨酸激酶抑制剂,由中国科学院上海药物研究所与其合作伙伴联合研究,海和药物拥有该药在中国境内的独占权益。

一位接近海和药物的内部人士向研发客表示,未来该公司大概率将转战上市条件更宽泛的香港联交所,谋求上市。

仁会生物:解释不清的销售费用

与海和药物上市被否相隔不到1个月,另一家由国泰君安保荐、拟募资30亿元的生物医药企业仁会生物同样遭遇保荐机构撤回发行上市申请“终止注册”的厄运。

早在2020年8月14日,仁会生物便提交了注册申请,上市历程超过1年,也是科创板市场注册阶段耗时最长的企业。在此期间,仁会生物遭到证监会关于主营产品市场份额、销售费用、营业收入、研发费用、商业贿赂、股权代持、市场空间等问题的三轮考问。

证监会表示,现场检查中查阅了仁会生物相关内部控制制度、部分会计凭证、公司20名销售人员的部分资金流水和微信支付宝账单、公司学术推广会议资料等原始材料,发现存在多个问题。

资料显示,仁会生物是一家专注于创新生物药自主研发和产业化的高新技术企业,自1999年1月成立以来,在内分泌、心血管和肿瘤治疗领域坚持自主创新,形成了创新生物药的完整开发体系。

目前,仁会生物的主营业务收入来源于单一产品谊生泰。该产品主要用于成人2型糖尿病患者的血糖控制。也正是谊生泰上市初期大量隐形销售费用,让仁会生物最终倒在了上市终点线前。

天士生物:自主研发能力遭质疑

拟融资规模24亿元、位列去年上市被否企业排名第三、由中信证券保荐的天士生物,是已上市药企天士力的控股子公司。

此前招股书显示,天士生物系一家拥有完整研产销一体化平台的创新型生物药企业,该公司业务围绕生物药全生命周期展开,覆盖药物发现、产品开发及临床研究、商业化生产及销售的全过程。该公司已实现1类生物新药——注射用重组人尿激酶原(商品名:普佑克)的成功上市及商业化销售,但截至2021年,该公司仍处于持续亏损中。

对于科创企业来讲,自主研发能力是必备的要素,也是监管方极其关注的重点。天士生物在这一问题上却屡遭质疑。

在问询回复的第二大部分——关于发行人核心技术中,交易所首先提出“公司多项在研产品中存在技术引进的情形,并对合作研发、商业化权利安排作出了约定”。

紧接着,交易所在第二大部分第四点中又要求天士生物说明企业是否掌握了研发与生产所需全部核心技术、技术研发体系是否完备、公司各项产品管线是否涉及技术转让及相应内容、合作机构研发成果,以及是否承担了主要研发工作、公司发挥的作用、公司是否对第三方技术和服务存在依赖、专利主要为受让取得的原因,是否对通过受让方式获得专利存在依赖、是否具备完备的技术研发体系和自主研发能力等。

对此,交易所要求天士生物重新梳理招股书,补充披露各项产品存在的技术引进、技术合作情形,并结合前述情况重新梳理业务形成脉络,避免出现遗漏或误导。

由于无法在规定时间内回复交易所相关质询,天士生物提交了《天士力生物医药股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》,申请撤回申请文件。

盛诺基:四轮问询直指盈利能力

2021年10月22日,由华西证券保荐、拟募资20亿的盛诺基因发行人及保荐人主动要求中止审核。

根据《审核规则》第六十四条(七),上交所中止盛诺基发行上市审核,此时距离2020年5月28日递交上市申请已过去近17个月。在此之前该公司提交了IPO四轮问询的回复。

招股书显示,盛诺基是一家以中药现代化和生物科技相结合的医药研发企业,专注于肝细胞癌、乳腺癌、非小细胞肺癌、淋巴瘤等具有临床迫切需求和良好市场前景的多个恶性肿瘤领域,以中药创新药为先导,并延伸布局化学创新药和生物大分子创新药。

从交易所对盛诺基进行的四轮问询来看,关注的焦点主要在于:一是盛诺基核心产品阿可拉定的未来市场空间及专利;二是在研产品SNG1005是盛诺基通过关联方香港欣诺康引自国外,此模式是否合理,三方是否存在纠纷以及权益如何划分;三是盛诺基达到盈亏平衡所需的条件和时间。

1月10日国家药监局网站公告,近日通过优先审评审批程序附条件批准了1.2类创新药淫羊藿素软胶囊上市(阿可拉定软胶囊),用于不适合或患者拒绝接受标准治疗,且既往未接受过全身系统性治疗的、不可切除的肝细胞癌。这是2022年首个获批上市的创新药,也是盛诺基首个获批上市的产品。

益方生物:理不清的专利纠纷案

益方生物尽管在2022年1月20日终于成功过会,但此前曾因公司的专利纠纷被暂缓审议。

2021年12月2日,同样由中信证券保荐、拟融资24亿元用于新药研发及总部基地建设项目的益方生物被告知暂缓审议,等待重新整理材料后的二次上会。被暂缓审议的原因是深陷专利纠纷案。

2020年12月,上海倍而达药业有限公司向上海知识产权法院针对益方生物、贝达药业提起专利申请权权属纠纷案;2021年3月,Beta Pharma Inc.(以下简称“美国倍而达”)在美国新泽西地区法院对益方生物及其实控人之一的江岳恒(Yueheng Jiang)、律师Wansheng Liu提起了民事诉讼,诉讼理由包括联邦《保护商业秘密法》和《新泽西州商业秘密法》项下的商业秘密盗窃,以及与美国倍而达声称的保密和专有的BPI-7711化合物相关的商业秘密盗用、对于违反受托义务的协助和教唆、不当得利、不正当竞争、民事共谋。

上交所上市委在现场问询中,要求益方生物说明发行人、江岳恒相关专利和商业秘密纠纷的事实情况和最新诉讼进展,是否会对发行人产生重大不利影响,以及发行人的应对措施等。

庆幸的是,在2022年1月20日二度冲刺科创板时,益方生物上会通过。

中信与国泰君安保荐企业扎堆被否

以上过去一年较具有代表性、拟融资规模达到20亿元以上的4家生物医药公司上市被否案例,其中海和药物、天士生物和盛诺基均由于“license-in”模式而被质疑技术专利含金量最终被迫折戟。

即便有多达15家生物医药企业未能顺利过会上市,但无论从企业数量占比还是首发募资净额合计占比来看,科创板都已成为国内医药生物企业的IPO“核心板块”。

在此背景下,科创板审核趋严已成趋势,重点关注的事项包括知识产权、商业贿赂、资质证照、国家政策影响、CRO相关问题等。其中,核心技术和持续经营的能力更是关注重点,被否的企业多数这类问题比较突出。

上市被否,除了企业本身质地外,也与保荐券商的包装与沟通能力不无关系。在这15家迄今未成功过会企业中,国泰君安与中信证券两大知名券商保荐失败家数最多。一方面说明两家券商在选择拟上市企业辅导标的时,并不严谨,另一方面也体现了两家券商在辅导企业上市过程中的能力欠缺。

不可忽视的是,上交所在过去一年审核科创板上市公司时还特别强调落实中介机构责任,由此产生的结果就是部分发行人如国泰君安、中信证券等扎堆选择中止、撤回审核。

如果科创板上市受挫,不排除生物医药企业将来选择赴港,甚至是美国上市。事实上,天广实在科创板折戟之后,已经启动了赴港上市的计划。然而相较于A股,企业在港股市场的总市值和流动性都略逊一筹,更不用说在美股市场的表现。另外,港股上市涉及的中介机构较多,上市费用成本也会更高。