个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

进入IQVIA智库,权威报告免费下!

导言

基于对于国家改善院外零售市场环境及容量政策的密切关注,以及对于药物零售市场潜力的前瞻思考,IQVIA认为,受带量采购等举措的影响,加之2020年新冠肺炎疫情的持续作用,更多患者将在院外“被动”获得院内常见处方药药品,因此院外药品零售市场必将成为药企竞争的重要场景。院边店(HAP:Hospital Affiliated Pharmacy,泛指距离医院半径500米以内的零售药店 )因其毗邻医院的地理位置,药品品类全面等优势成为各大零售药店的重要布局场所。作为零售药店的“战略高地”,其具体优势和发展前景究竟如何?医药企业如何抓住合适的院边店通过精准布局实现院外获益的提升?

IQVIA商业卓越团队已于近期发布《中国医药零售市场院边店肖像分析及深度调研报告》,主要涵盖了全国主要省份及直辖市的院边店数量、连锁率情况、主要经营模式及服务状况,并从经营药品品类、处方药占比等分析城市不同层级的品类青睐程度,同时提供IQVIA的洞察与见解。

调研背景

IQVIA曾在今年9月发布的

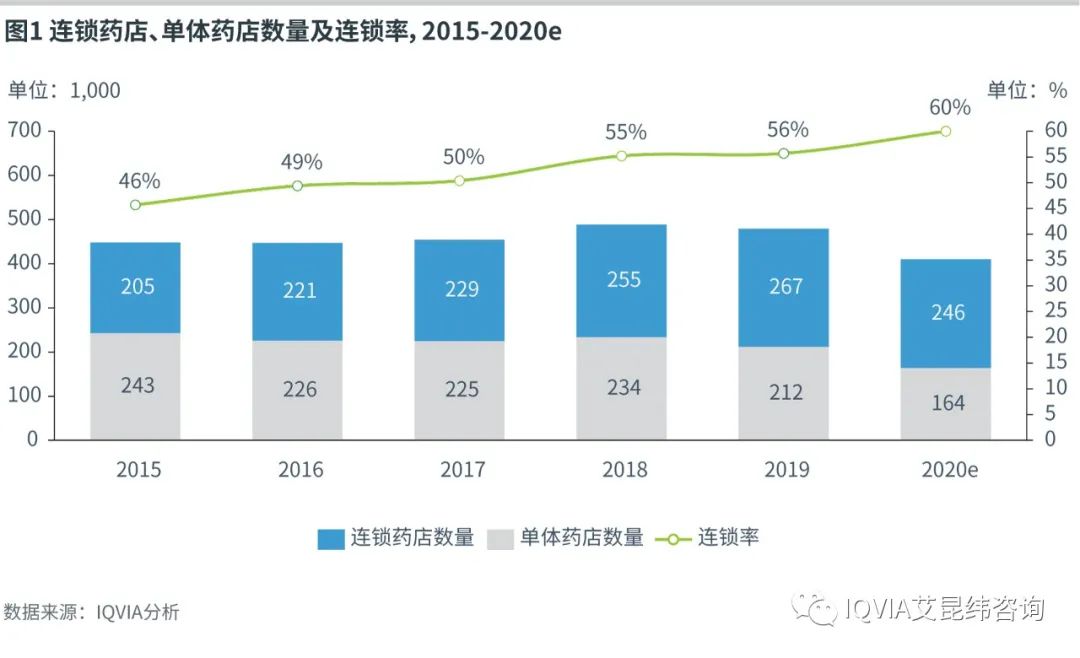

另外,随着各省份逐渐推行分级管理,实施统一监管和遵循市场发展的自然规律,不符合标准的药店逐渐退出舞台,龙头企业则抓住机会,持续扩张,导致零售流通集中度和连锁率逐年提升。其中院边店势必成为零售药店主要的布局场所。

在这样的市场环境下,本次专题报告旨在为医药/医疗企业提供医药零售市场的全面梳理,并对院边店这一特殊而重要场景的市场机会有深入的理解和准确的判断。

*详情请购买完整报告

调研主要结论

《中国医药零售市场院边店深度调研报告》从宏观及微观角度全面剖析中国院边店肖像。部分重点结论如下:*详见完整报告,具体数字以完整版报告为准

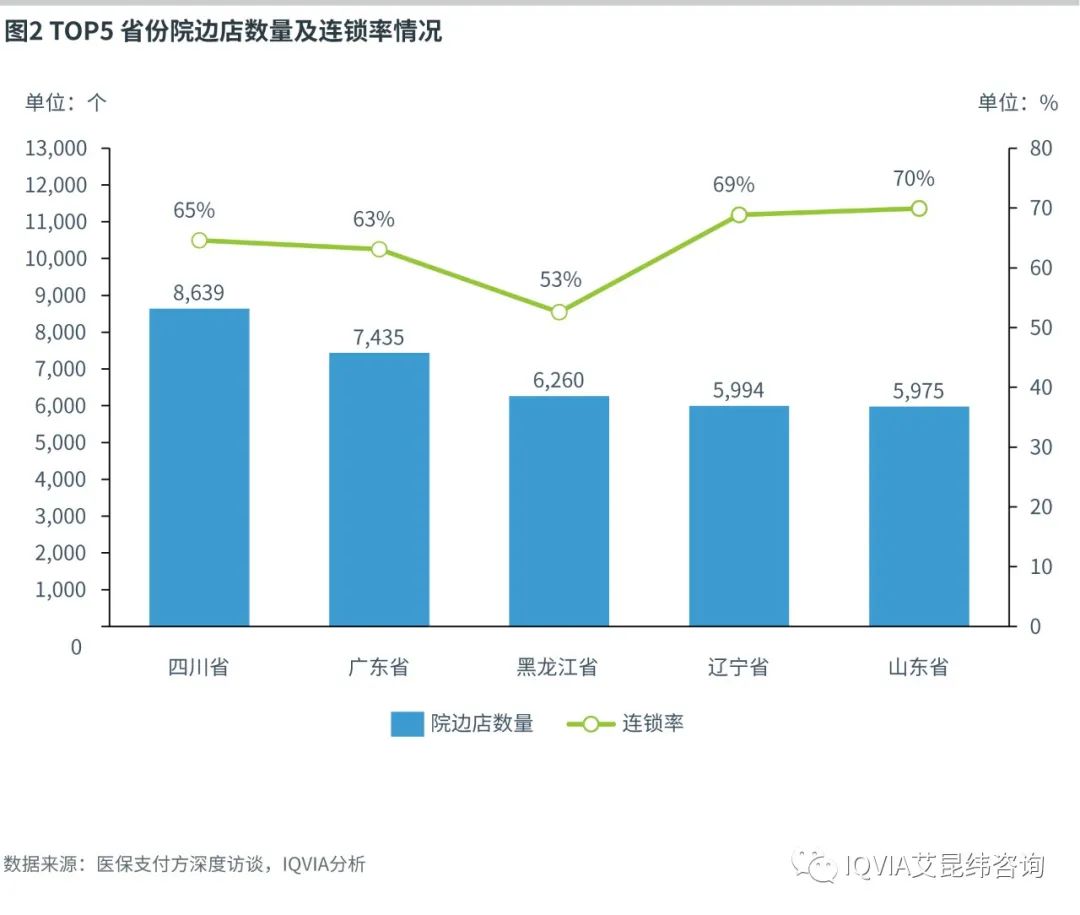

1. IQVIA大数据显示,全国院边店的数量在10万上下浮动,平均连锁率为64%。其中坐拥院边店数量前五的省份分别是:四川省、广东省、黑龙江省、辽宁省以及山东省,其连锁率分别为:65%、63%、53%、69%、 70%(图2)。*其余省份的院边店数量及其连锁率详见完整报告

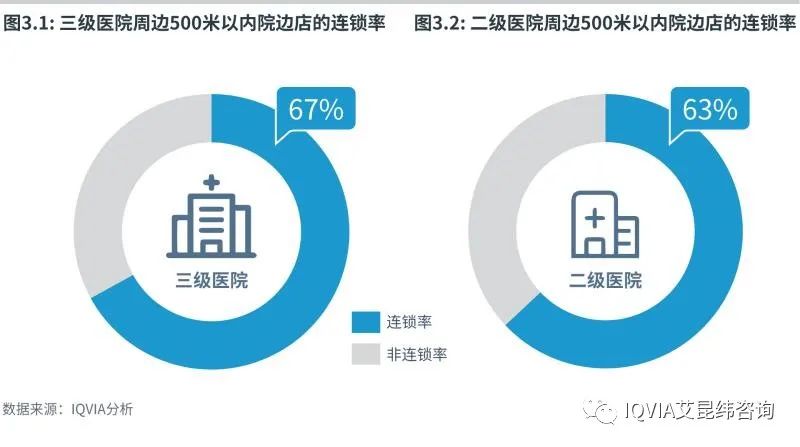

2. 三级医院周边500米以内院边店的连锁率为67%,略高于二级医院周边500米以内院边店的连锁率。但整体而言,差距并不明显(图3.1,3.2)。*不同省份不同等级医院的周边院边店数量及连锁率详见完整报告

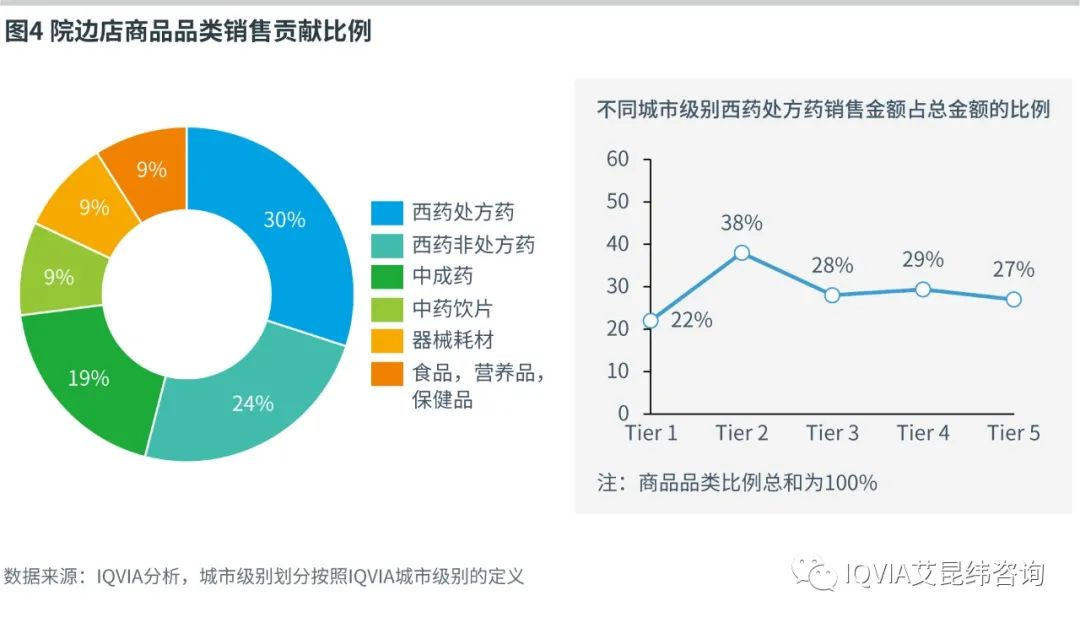

3. 全国而言,院边店主要销售商品品类分为:西药处方药、西药非处方药、中成药、中药饮片、器械耗材及食品、营养品和保健品。其中西药处方药销售贡献比例最高,约为30%。为了更深入了解不同城市级别西药处方药的销售贡献,IQVIA实行了进一步探究。研究发现,二三四线城市西药处方药的销售贡献比例较高,一线城市西药处方药的销售贡献比例最低(图4)。

主要原因可能是:城市级别较低的地区对于院内医保受理金额的限制更严格,因此医生更愿意倡导患者进行院外就近店购药。*西药处方药中药物品类如心血管疾病类,生物制品类药物平均销售贡献比例及具体金额详见完整报告

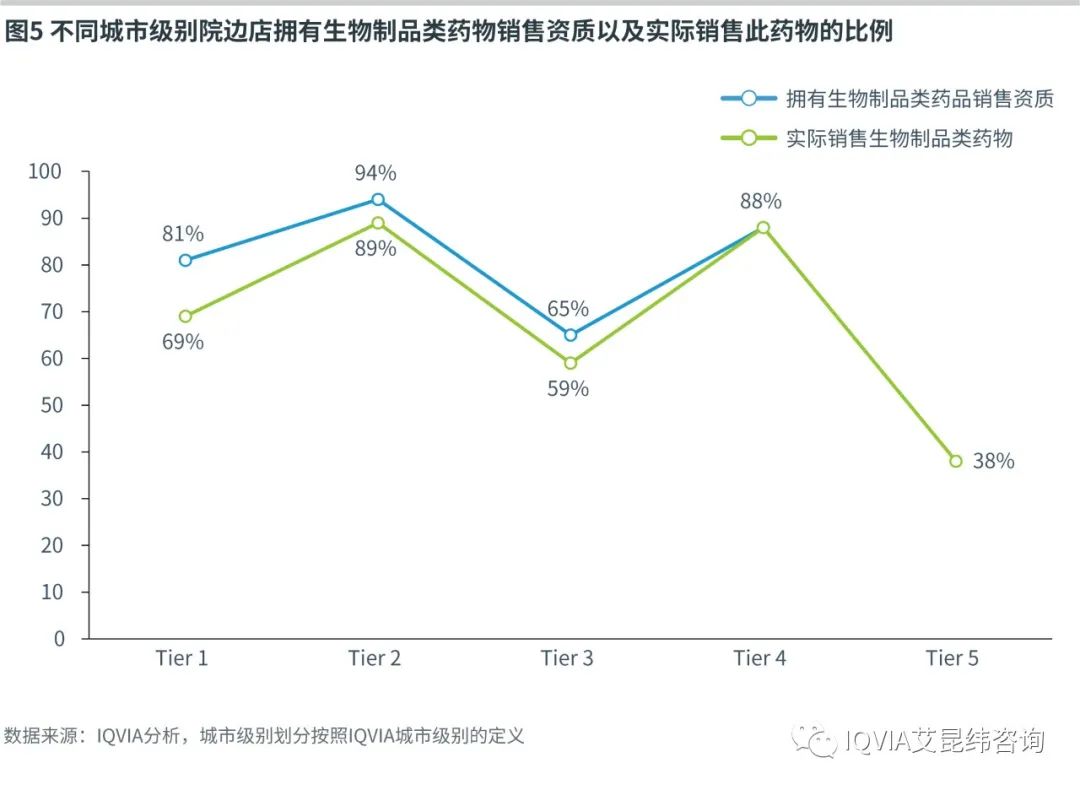

4. 全国重点城市院边店拥有生物制品销售资质的数量占比为76%,其中一二线城市院边店拥有该资质的比例较高。相较而言,实际销售生物制品的院边店数量占比为70%,提示小部分院边店存在拥有资质但不销售相关产品的情况,其中一线城市差异较大,差值约为12%(图5)。

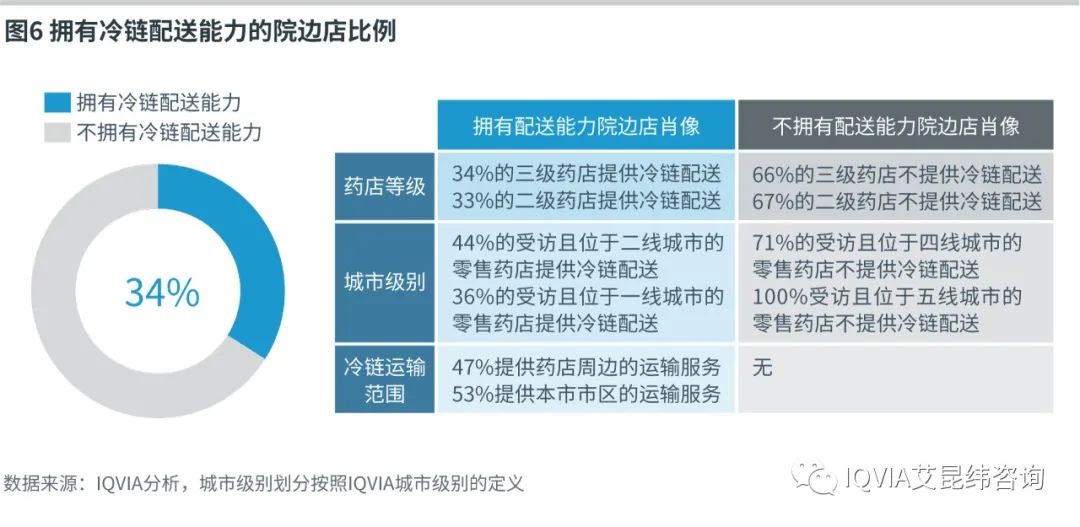

5. 在实际销售生物制品类药物的院边店当中,34%的院边店拥有冷链配送的能力。其中,34%的三级零售药店提供冷链配送的服务;44%的受访且位于二线城市的零售药店提供冷链配送的服务。在能够提供冷链配送服务的院边店当中,有53%的受访药店可以提供全市配送(图6)。

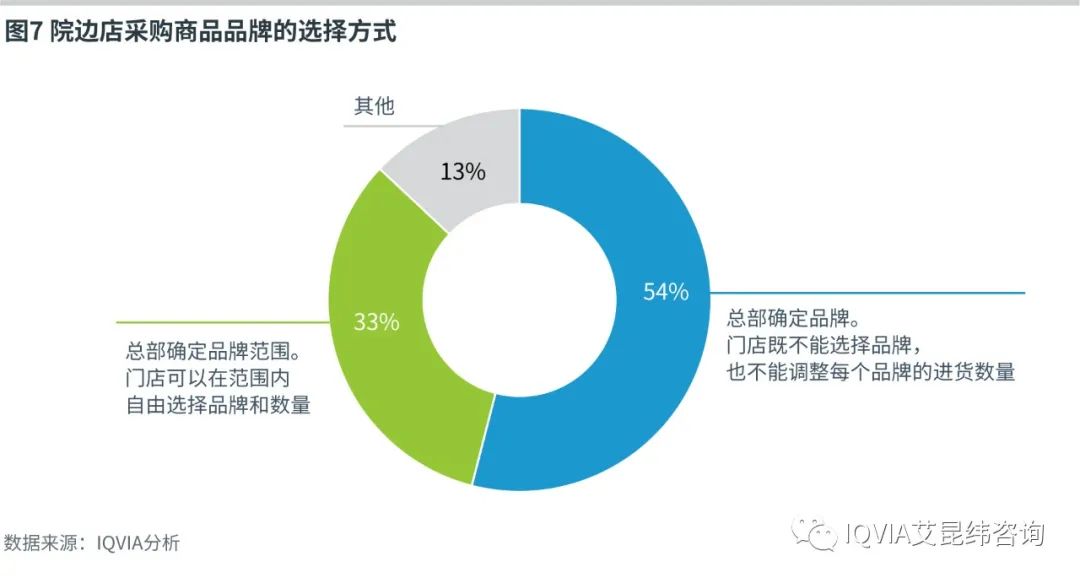

6. 关于院边店采购商品品牌的选择,54%的受访院边店表示,商品品牌的采购由总部全权决定,门店既没有品牌的选择权,品牌之间的比例也不能调整;33%的受访院边店称总部只会确定商品采买的品牌范围,门店可以在范围之内根据顾客的具体需求等因素自由选择进货商品的品牌及其数量。另有13%的受访者选择了其他进货方式,其中大部分的采购方式为门店自采(图7)。

《中国医药零售市场院边店

肖像分析及深度调研报告》发布啦!

如需购买完整报告,敬请垂询:

周子微 Ziwei Zhou

IQVIA艾昆纬商业卓越团队高级总监

zhou.ziwei@iqvia.com

李歆晨 Senior Li

IQVIA艾昆纬商业卓越团队首席咨询顾问

senior.li@iqvia.com

如您已是IQVIA的客户,请直接联系您的客户经理,了解报告详情。

何宇霖Julien、邹轶Zoe、徐心怡Stella 对本文亦有贡献。