5年涨幅高达3800%,全球细胞与基因疗法并购突破千亿美元大关,未来收入也会一样可观吗?

收藏

关键词:

基因细胞疗法并购

资讯来源:E药经理人 + 订阅账号

发布时间:

2021-06-20

6月15日,位于美国西雅图的 Umoja Biopharma(以下简称 “Umoja”)宣布完成2.1亿美元B轮融资。本轮融资将用于加速其体内CAR-T细胞疗法的发展和管线推进。

自2017年CAR-T细胞疗法 Kymriah、Yescarta 的相继获批以来,CAR-T 细胞疗法的技术迅速进步,不断颠覆。面对行业中存在的体外制备时间长、储存及运输不便、价格高昂等问题,不少企业开始发起挑战。Umoja便是其中之一。

成立于2019年的Umoja的核心竞争力来自于其技术平台,它希望通过该平台来实现在患者体内进行T细胞改造及扩增,从而实现不需要在体外制备细胞再回输至患者体内才能进行治疗的效果。

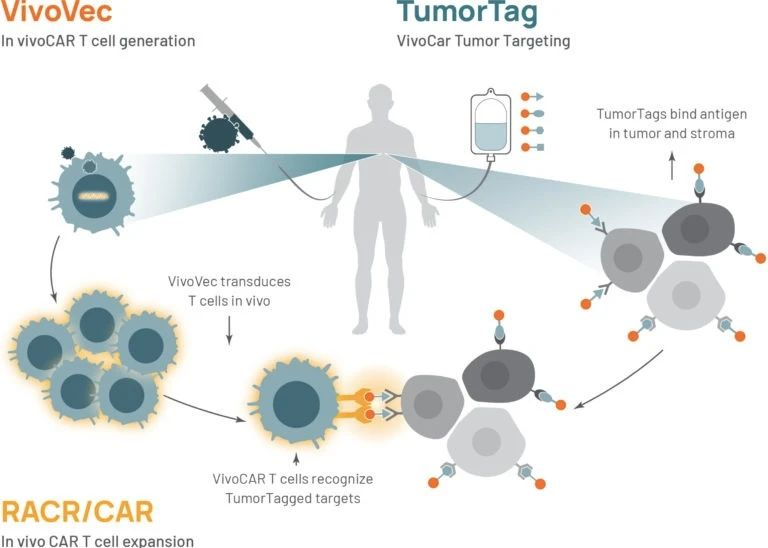

据Umoja官网显示,该技术平台有三个核心组件:VivoVec 平台、RACR / CAR 控制系统和 TumorTag 靶向技术。

图 | Umoja 技术平台示意图(来源:Umoja 官网)

VivoVec体内递送平台可以通过慢病毒转染患者体内的T细胞,经过人体淋巴系统生成表达嵌合抗原受体(CAR)的CAR-T细胞,即VivoCAR-T细胞,以增强患者免疫力。

RACR/CAR控制系统是一种 RACR / CAR 合成受体有效载荷架构,可以有效控制 VivoCAR-T 细胞的扩增和活性。其可以通过在CAR-T细胞表面同时表达雷帕霉素激活细胞因子受体(RACR),让成功转染的CAR-T细胞的增殖可以受到外来药物的控制,这样医生就通过使用 FDA 批准的药物如雷帕霉素等免疫抑制剂来精准调节VivoCAR-T 细胞的活性。

而TumorTag靶向技术可以对肿瘤细胞进行 “标签化”。贴上 “标签” 后的肿瘤细胞可以与 VivoCAR-T 细胞进行结合,从而让 VivoCAR-T 细胞精准靶向并杀伤癌细胞,避免肿瘤免疫逃逸。

Umoja联合创始人兼首席执行官Andrew Scharenberg博士说:“Umoja在过去一年里取得了很多进步,包括临床前项目、扩大制造能力、引入人才,这为我们下一阶段的发展和增长做好了准备,我们将进一步验证这种基于体内的疗法,为患者带来更好的治疗方案。”

Umoja的设计构思十分巧妙,如果实现将对现有的CAR-T 细胞疗法带来颠覆性的影响。

如同Umoja获得2.1美元融资一样,大笔融资事件在细胞与基因疗法领域时常上演。

今年3月,基因疗法初创公司ElevateBio完成5.25亿美元C轮融资;今年5月,传奇生物获得高瓴资本5亿美元投资……根据Global Data数据,2020年全球细胞及基因治疗行业融资规模达199亿美元。2021年第一季度,全球细胞与基因疗法领域总融资金额已超58亿美元。

而国际药企巨头几乎没有不布局细胞与基因疗法领域的。2019年,罗氏以48亿美元收购基因疗法公司Spark;2020年,拜耳40亿美元收购基因疗法公司Asklepios BioPharmaceutical;同年,诺华2.8亿美元收购眼科医疗公司Vedere Bio,持续加码基因疗法。2021年,礼来15亿美元收购基因治疗公司Prevail Therapeutics……

根据Evaluate Pharma数据显示,全球细胞及基因治疗的市场规模将从2017年的13亿美元增长至2024年的437亿美元。不过,还未等到市场突破千亿美元大关,全球在细胞与基因疗法的并购交易金额已超过千亿美元。

根据德勤统计的数据,2019年,细胞与基因治疗领域共完成19项并购交易,总价值超过1560亿美元。与2015年的39亿美元相比,涨幅高达3800%。

在这样的投资趋势下,让人不禁会问:未来是会人人均得“一杯羹”,还是会出现“马太效应”,强者越强,抑或是“淘金者”空手而归,只是富了“卖水人”?

截止目前,全球已有5款CAR-T细胞疗法产品上市,细胞与基因疗法领域已上市疗法近20种。

其中,全球首个CAR-T细胞疗法Kymriah 2020年销售额为4.74亿美元,同比增长68%。第二款CAR-T细胞疗法Yescarta 2019年销售额为4.56亿美元,2020年增长到5.63亿美元。而全球最贵药物Zolgensma在2020年销售额为9.2 亿美元。

相比10亿美元“重磅炸弹”的销售门槛,细胞与基因疗法产品还有少许差距。2020年全球药品销售额TOP100榜单中,入围门槛是15.4亿美元,前10强的门槛是72.59亿美元。相比之下,细胞与基因疗法产品的销售还需大幅增长才有可能成为全球顶尖好药。

而随着如同Umoja类公司技术的改进,CAR-T细胞疗法领域或许可能出现颠覆性改变,对同为CAR-T细胞疗法的公司会带来更多压力。

细胞与基因疗法前景广阔,但面临的挑战也很多。不论是在国外还是在国内,随着细胞与基因疗法的发展,不同发展阶段的问题也逐渐显现。

此前,美国FDA生物制品评价与研究中心(CBER)主任Peter Marks在2021DIA会议上表示,细胞与基因疗法在美国市场上主要面临着三大问题。

首先,是生产和工艺问题。目前,在美国生产细胞与基因治疗产品的公司绝大多数是中型公司。因为对于小型公司来说,生产此类疗法的成本太高,仍然缺乏可商业化的流程;而对大型公司而言,因为工艺复杂、受众人群小、甚至是个性化治疗,所以难以规模化生产。目前市场对于细胞与基因疗法生产的设想是长期实现大规模自动化生产,让相关的技术装置能像自动贩卖机一般,一键生成所需的基因治疗产品。不过这些问题是短期比较难以处理的问题,还有待技术攻克后的支持。

其次,是临床前研究的准确性和临床试验中的更可靠数据问题。在临床前的研究阶段,一些动物模型并不适用于人类的基因疗法,目前所采用的方式是用类器官或人源化动物进行研究,但这依然不能代替人类基因。而在临床试验数据采集阶段,不同的试验数据采集方式使得一些试验数据难以共享或不具说服力。所以在进行试验数据采集时应考虑采纳统一的模板进行基线数据采集,采用贝叶斯临床试验的设计,尽可能取得更有说服力的有效性数据。

最后,是产品可及性问题。基因治疗产品的研发、生产等成本非常高,阻碍了其应用。FDA希望通过企业、学术机构以及公共部门之间的合作和经验分享,实现更高效的开发,让需要的人都能够用得起、用得到相应的产品。

而在我国,现阶段细胞与基因治疗产业发展面临的主要矛盾是患者对新疗法的迫切需求与稳定、安全可控、疗效确切的细胞与基因疗法的供给不足之间的矛盾。

以CAR-T细胞疗法为例,由于CAR-T细胞是“活”的药物,其产品本身设计、生产过程、使用环节的各个层面都有可能存在风险。

在产品本身设计中,CAR分子原件的设计决定着CAR-T细胞的是否会脱靶、活化效应如何。而细胞分化和表型也使得CAR-T细胞疗法存在“产品异质性”,影响着疗法的对外拓展和稳定性。

在生产过程中,人、机、料、法、环各个环节都会影响产品的安全性和有效性。目前上市的CAR-T细胞疗法所使用的起始材料均来自于病人本身,使得产品来源受限,使用范围也受限;原辅包,如质粒、病毒载体等影响着疗法的安全性和疗效;生产工艺控制、自动化、运输冷链等也影响着产品的稳定性。

在临床使用环节,出现在病人身上的CRS、神经毒性等副作用也影响着该疗法的安全性;而价格高昂,也使得大多数患者无法接受到该疗法的治疗。

多种风险的存在也意味着监管难度的加大,所以企业在全链条各个环节都需要与监管机构保持密切沟通,让产品能够顺利进入市场,真正惠及百姓。

而随着技术的进步,或许现在的每一项挑战都将成为未来的“掘金点”。

个人中心

个人中心

我是园区

我是园区

退出

退出