去年,生物技术风险投融资火爆异常,而今年再上一层。截至目前,私营开发者已筹集了惊人的 240亿美元,超过了 2020年总额,打破记录。

毫无疑问,新冠病毒集中了人们的注意力,投资者被鼓励投资于医疗保健和生物技术领域。而受利润驱动的投资者自然会寻找最有可能成功的机会。目前,风投界主要关注的领域在于癌症或免疫学研发公司,以及细胞疗法等某些新技术。

Evaluate数据显示从2016年到2020年,主要关注癌症的公司所募集风险投资几乎增加了两倍。

2020年,私营开发者所筹集的184亿美元资金中有近一半流向了癌症初创企业。

在技术投资方面,截至2020年的5年里,流向细胞和基因治疗集团的资金增加了两倍。与此同时,从事传统小分子研究的公司吸引的投资减少了,尽管小分子仍然占有最大比重,但这类公司在全部风险投资中的份额首次降至50%以下。

以下数据详细说明了这些趋势,以及未来投融资对生物制药领域的风险走向。该分析研究只涉及纯药物开发商,医疗技术、诊断或数字医疗等其他医疗细分行业被排除在外。所有数据单位均为美元。

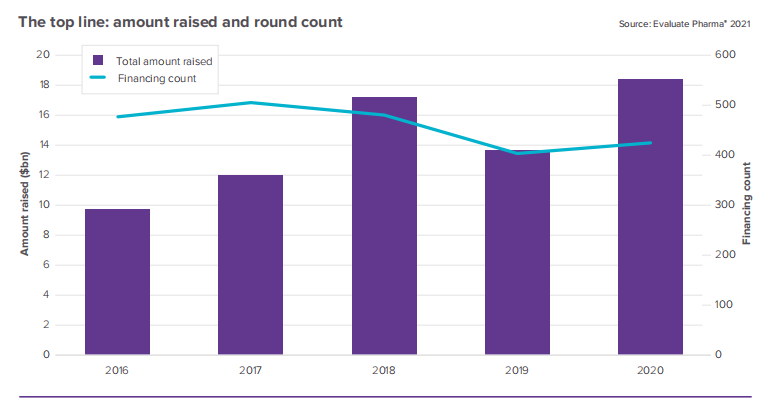

在过去的5年里,风险投资者已经在越来越多的公司上押下大笔赌注, 2016年至2020年期间,每年的融资数量下降了11%,但融资金额翻了一番。

以上数据表明,资本集中趋势正在加剧,到2020年,融资的平均和中位规模至少达到五年来的最高水平,并且很可能达到创记录水平。

其中,美国企业募集了绝大多数资金,占总数的近四分之三。剩下的大部分则流向了欧洲初创企业。

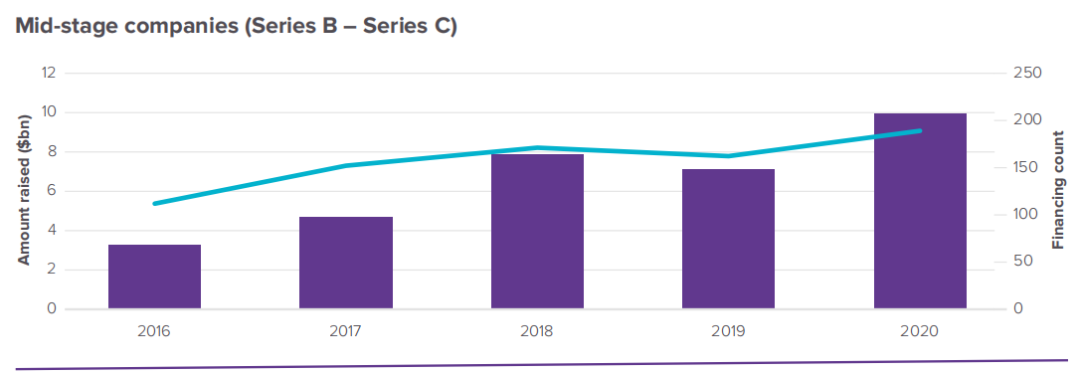

融资分为早期、 中期和晚期,中期融资(在这里被分类为B轮和C轮),见证了过去5年来最大的资金流入。去年中期融资所筹集的高达100亿美元资金是2016年的三倍多。这主要是由于投资者的交叉投资驱动的,特别是在2020年,投资者热衷于深耕其投资组合, 使其具有更强的独立能力,从而长期持有这些公司。此外,仅出现了相当少的D轮系列或后期融资。

早期的投融资情况则不同,在过去5年里,新公司成立数量正在下降,初创企业的融资数量减少一半以上。除2017-18年的增长外,初创企业的融资规模在这段时间内基本持平。

尽管如此,这一群体的融资金额平均数和中位数在过去5年里仍然翻了一番,增幅高于中后期融资。

这表明,资本的集中在未来几年会逐渐加剧,投资者积累的资金规模越来越大,对所投资标的的选择也更加谨慎,资金的配置也会比以往明智。

除非新公司成立数量增多,否则过度投资会导致风险加剧上升。

在过去的5年里,内分泌和代谢领域一直都是投资者最感兴趣的生物制药板块,其中包括了非酒精性脂肪肝这一极具商业潜力的治疗领域。然而最近以来,专注于皮肤和泌尿生殖系统等小领域的开发者获得的融资明显减少,心血管领域的融资也大幅的减少。过去五年中,吸引了最多投资的是免疫肿瘤领域。

肿瘤学领域的投资使其他领域相形见绌。

2016年,癌症领域的公司占到了投资的27%,并积累了30%的风险资金。到2020年,这两个数字分别飙升至30%和46%。

肿瘤学融资金额的平均和中位数也在逐年增长,在其他治疗领域没有见过如此明显的上升趋势。如果过度投资已经发生,那么癌症就是最具代表性的。尽管有大量的资金投入,这仍然是临床开发的困难领域。

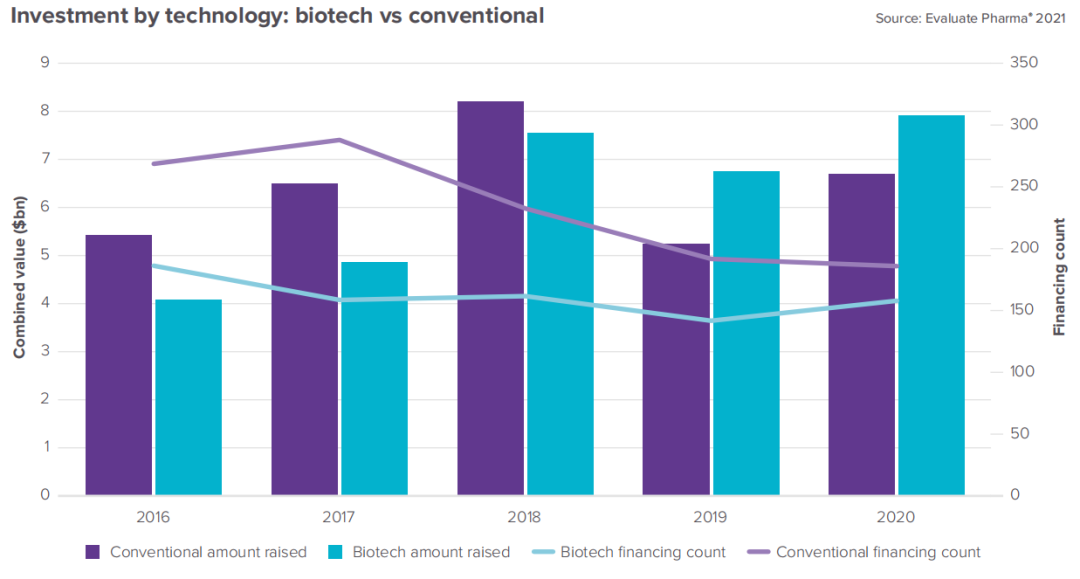

5年间,传统制药投资下降迅速,并在2020年下降到与生物制药投资相似水平。2019年,生物技术公司筹集的风险资金首次超过了小分子研发公司,这也反应了近年来的医学发展趋势。

生物技术产品的地位已经巩固,而其令人羡慕的专利独占期也将增加吸引力。五年前,抗体疗法或基因和细胞疗法的初创企业筹集的资金规模与小分子企业差不多。但现在情况完全不同,

尽管这类生物技术的研发和制造成本要高得多,但这些领域还是被投资者打造成拥挤、竞争激烈、估值飙升的领域。

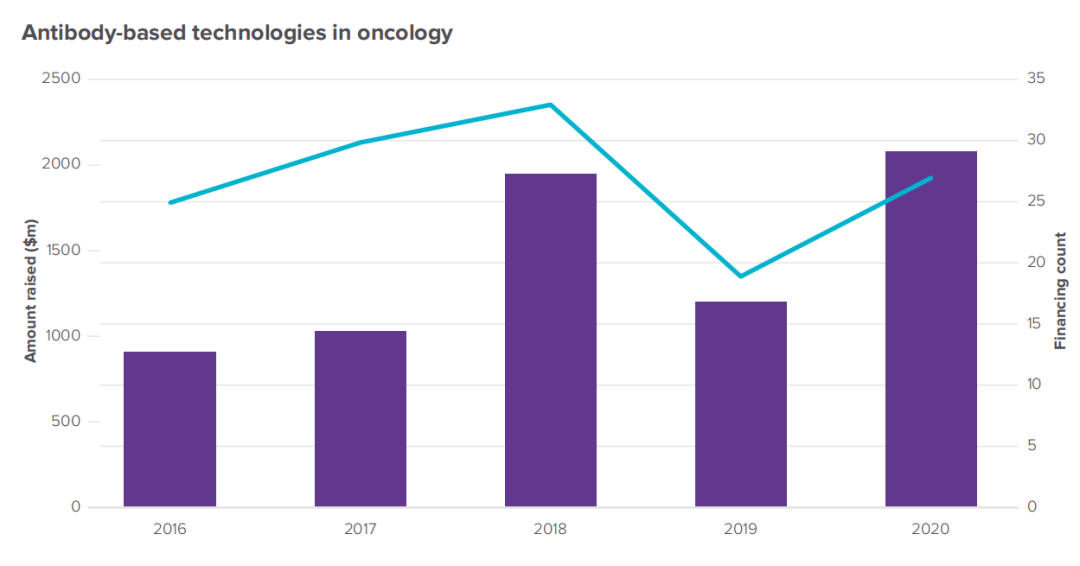

单克隆抗体包括所有基于抗体的技术, 包括偶联和双特异性技术。图表包括所有治疗领域,而不仅仅是肿瘤学

随着技术发展,肿瘤公司正在吸引越来越大的风险资金份额,下表显示了资金的流向。

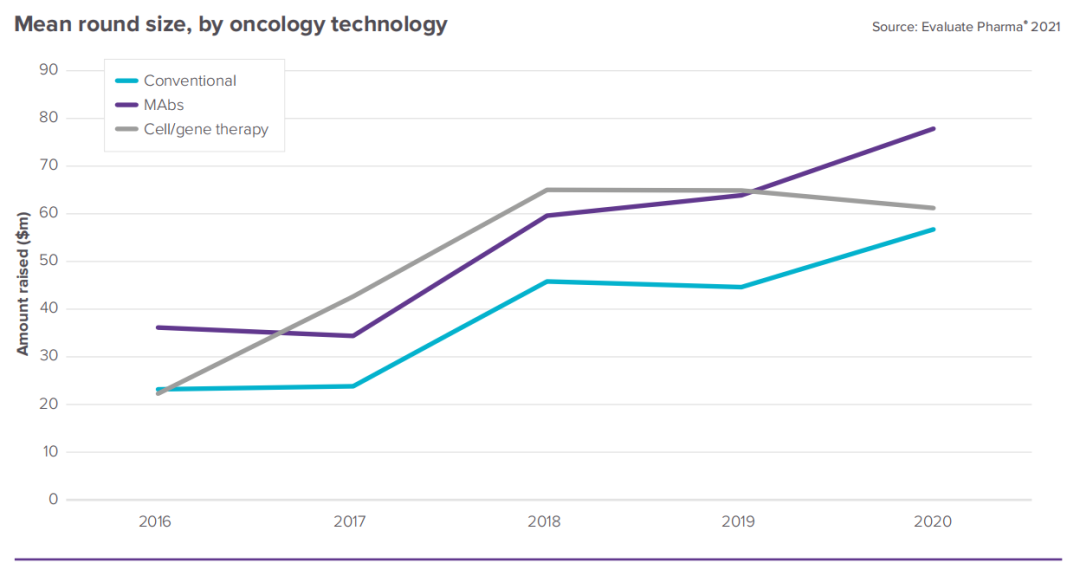

在肿瘤学领域,单克隆抗体和基因细胞疗法的开发得到的支持在过去五年中急剧增加,投资者希望从这种新颖的技术(如细胞和基因疗法)中获益。

不过,人们也担心,在某些领域,太多初创企业正在追求几乎没有差异化的技术

。

在这些拥挤的赛道上,不是所有人都能成功,无论是将项目推进到临床还是吸引大药企注意都不容易。

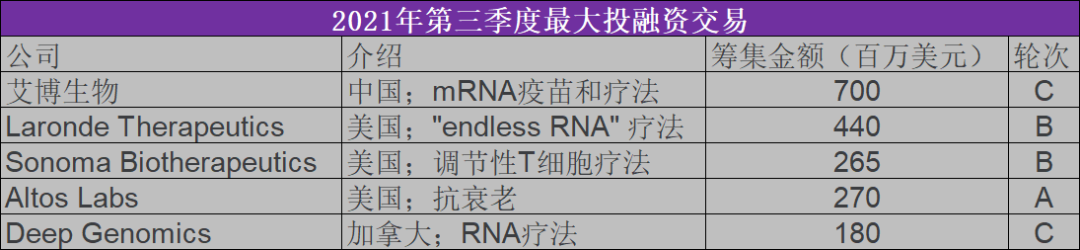

风险投资者在今年第三季度向初创企业投入了近 60 亿美元。与此次同时,投融资次数更少,但交易规模更大的趋势仍在继续,这种资源集中在相对较少数量的公司手中是否有助于或损害研发生产效率,还需要进一步观察。

第三季度最大的一轮投融资流向了我国的mRNA疫苗研发公司——艾博生物。

今年8月,艾博生物在8月份完成了7亿美元C轮融资。

Moderna 和 BioNtech 的 mRNA 新冠疫苗的成功显然吸引了投资者对 RNA 技术的关注。除了艾博生物外其他公司也获利不少,包括 Laronde,该公司采用环状 RNA技术,并希望这种 RNA 可以提供比其他 RNA 疗法具有更持久的效果。与此同时,Deep Genomics 的独特卖点是其AI技术,可以为“几乎对任何遗传条件下的任何基因”开发 RNA 疗法,这一大胆的主张仍需要得到证实。

根据目前的走势来看,癌症肿瘤学领域、单克隆抗体以及细胞与基因治疗开发是投资者最感兴趣的项目,生物技术制药在未来获得的资金极有可能超过从事小分子研究的传统制药。此外,投资者也担心随着大批企业的涌入,是否会导致急于求成而出现无差异化技术内耗的现象。

尽管投资者对初创企业的投资次数下降,但交易规模的扩大导致资源集中在相对较少的公司中,并且在未来几年这种现象会越来越明显。如何在竞争激烈的市场中获得更多的资源,提升专业技术并开发专利对初创企业来说是必不可少的。

个人中心

个人中心

我是园区

我是园区

退出

退出