本次课程

免费

参加,点击上方链接即可

快速报名

,并预约直播。

一直以来,抗肿瘤药物都是医药市场上常年霸榜的大类,而其销售额在过去十年中仍然保持稳步增长。导致这一现象的主要原因除了患者数量的增加,还得益于制药公司的持续创新。本篇Nature综述通过分析Global Data的药物销售数据,总结了过去十年间抗肿瘤药物市场格局,并分析了未来的变化趋势。

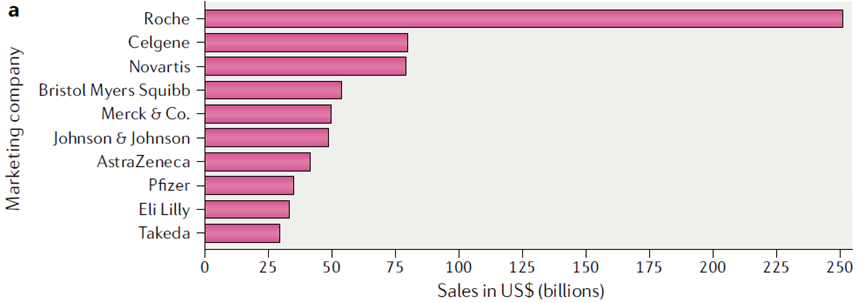

首先,作者汇总了过去10年间各大公司的药物销售额,其中罗氏

(Roche)

的销售额一骑绝尘、远超所有竞争对手,罗氏十年共创造了2520亿美元的销售额

(图1a)

!紧随罗氏之后分居二、三位的是新基医药/赛尔基因

(Celgene )

和诺华

(Novartis)

,它们两家的总销售额均略超800亿美元。随后,百时美施贵宝

(BMS)

和默克公司

(Merck&Co.)

分居第四

(550亿美元)

和第五

(500亿美元)

。有趣的是,即便百时美施贵宝-新基于2019年完成合并后,两家公司的合并总销售额仍不敌罗氏。其余的公司,如强生、阿斯利康、辉瑞、礼来和武田等,在过去十年间的总销售额都不到 500 亿美元。

图1a | 2010-2019 年排名前 10 位的公司每家公司的肿瘤药物总销售额。

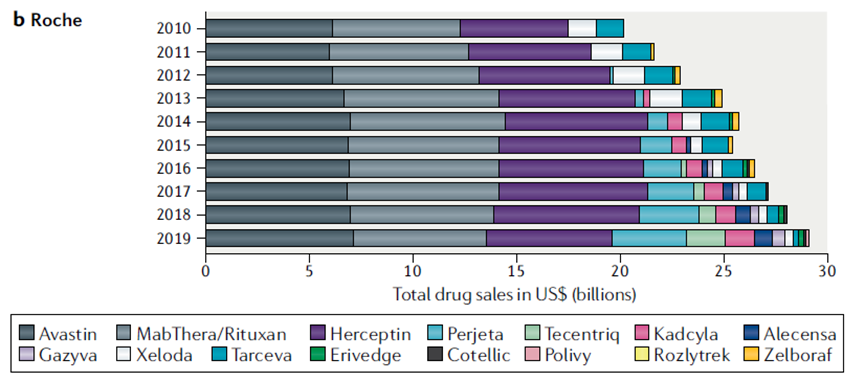

罗氏公司的三种生物制剂,CD20特异性单克隆抗体美罗华

(利妥昔单抗)

、VEGF特异性单抗阿瓦斯丁

(贝伐单抗)

和 HER2特异性单抗赫赛汀

(曲妥珠单抗)

,是该公司的抗肿瘤药物中最卖座的产品

(图1b)

。这三项先锋产品均由Genentech开发,并于2009年被罗氏完全收购。在过去十年中,这三大药物主导了销售额,同时罗氏开发了新的抗肿瘤药物以加固其收入。

值得注意的是,从2014年开始,罗氏公司的赫赛汀“后续”产品:HER2特异性单克隆抗体Perjeta

(帕妥珠单抗)

和HER2特异性抗体-药物结合物Kadcyla

(曲妥珠单抗emtansine)

的销量表现都十分亮眼。对大量公司在肿瘤领域的“投资/收益比”进行的评估表明,制药公司的收入几乎与药物的数量无关,而与少数几个重磅药物的销售额高度有关,这是“兵不在多而在精”这一古老智慧在医药领域的生动演绎。例如,新基医药/赛尔基因

(Celgene )

的大部分销售额来自来那度胺;诺华则来自伊马替尼和尼罗替尼;百时美施贵宝

(BMS)

来自纳武利尤单抗。

图1b | 罗氏在2010-2019年期间的单个药品销售明细。

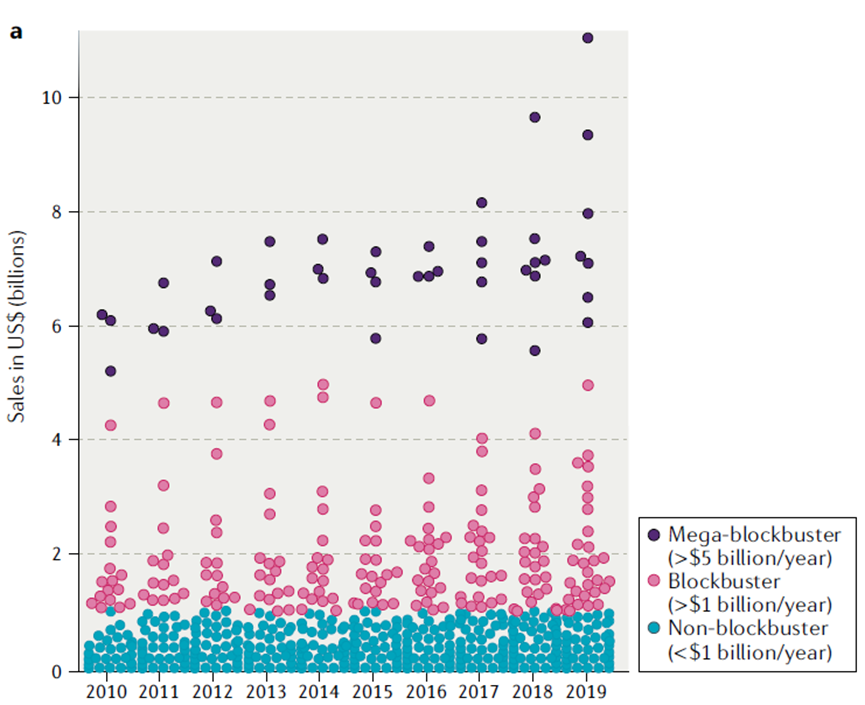

作者收集了172种抗肿瘤药物的销售数据,分析发现其中有49种药物在过去十年中的每一年都可以创造超过10亿美元的销售额。有趣的是,当绘制出每年单个药物销售额图时,作者发现年销售额超50亿美元的重磅药物会随着时间的推移产生了越来越多的收入

(图2a)

。例如,默克

(Merck)

的Keytruda

(pembrolizumab)

、Celgene/BMS的Revlimid、BMS的 Opdivo 等药物的情况均是如此。事实上,这些药物仅在2019年就各自产生了超过70亿美元的收益。

图2a | 2010-2019年每年单个药物销售的箱线图。

作者认为,要想看清楚过去十年间抗癌药物的研究进展和发展趋势,可以参考各类药物中的单个代表性药物的销售额。图2a 说明了过去十年间各类药物的总收入,从中可以发现随着精准医学在临床中作用的增长,靶向治疗,特别是小分子激酶抑制剂和单克隆抗体

(此处不包括免疫检查点抑制剂)

的销售额也大幅增长。

相反,随着旧产品的专利到期或它们的某些应用空间被靶向疗法等新药物挤压,以化疗药物为代表的传统药物的销售额均有所下降。事实上,在2010-2019年的十年间,化疗的市场份额竟下降了17%

(相当于39亿美元)

!而靶向治疗

(包括激酶抑制剂、靶向单克隆抗体,不包括检查点抑制剂和其他靶向药物)

药物的销售总额则增加了560亿美元。

另一方面,过去十年间,免疫检查点抑制剂

(Immune Checkpoint Inhibitors)

被引入到肿瘤治疗中并渐有如火如荼的发展势头。ICB可以说是过去十年中彻底改变肿瘤学领域的一个最大因素,自2011年批准第一个检查点抑制剂以来,此类药物的销售额迅猛增长,如PD-1/PD-L1抑制剂 Keytruda 和 Opdivo 已增长至250亿美元。

图2b | 2010-2019年间,各大类药物的发展势头

过去十年间,各大生物技术和制药公司在癌症治疗方面所做出的巨大努力取得了显著的成效。而其关键药物的研发和销售,对肿瘤板块的投资价值也起到了至关重要的中流砥柱作用。一款或几款重磅药物所带来的销售额,就足以帮助各大公司在抗肿瘤领域的前十榜单中占有一席之地。

2010-2019年间,免疫检查点抑制剂的崛起以及靶向激酶抑制剂和单克隆抗体的整合,则形成了肿瘤投资板块的最大利好和潜力股。2010年以后,这一大类药物的销售额中有很大一部分都来自受专利保护的重磅药物。主要包括默克的Keytruda、BMS的Opdivo、辉瑞的Ibrance、AbbVie和强生的Imbruvica。对于阿瓦斯汀、利妥昔单抗和赫赛汀等老一辈的畅销药而言,由于其专利保护期即将临近,生物仿制药的竞争已经开启,新的市场竞争迫在眉睫。

未来,各大制药公司或许将着眼于扩展其领先药物的主要适应症,包括基于生物标记物而非癌症组织起源,用以精确寻找具有反应性的患者细分群体。随着人们对肿瘤生物学的理解日益增加,以及临床上用于检测和明确关键致癌因素相关方法和仪器的不断完善,我们必将迎来更多的新治疗靶点,甚至预防靶点。因此,随着领域的创新与发展,我们预计抗肿瘤药物的市场将进一步扩大。

1. Sakis Paliouras , Adam Pearson & Fern Barkalow. The most successful oncology drug portfolios of the past decade. doi: https://doi.org/10.1038/d41573-021-00022-w

视频号求关注喔

个人中心

个人中心

我是园区

我是园区

退出

退出