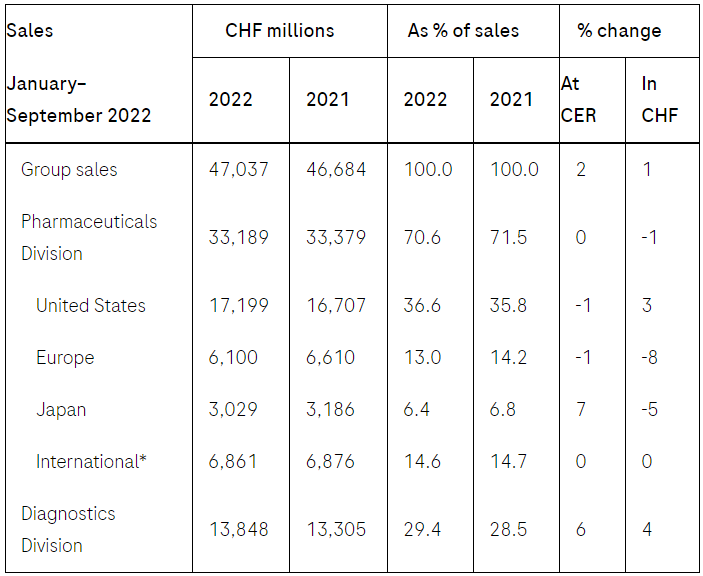

10 月 18 日,罗氏发布 2022 年 Q3 财报。正如预期,Q3 新冠相关药物需求显著下降,不过在 2022 前三季度该集团仍保持着同比 +2% 的稳健营收表现,其中制药业务收入 331.89 亿瑞士法郎,较去年同比持平;诊断业务收入 138.48 亿瑞士法郎,同比增长 6%。

这与此前对 2022 年度的预期一致,罗氏预计 2022 年集团营收将保持低个位数的增长。区分到各地区的营收如下:

药品销售额 TOP10 和上半年基本无差异,老「三驾马车」利妥昔单抗、曲妥珠单抗、贝伐珠单抗(后称「AHR」)由于类似药的冲击继续保持下降趋势,不过治疗多发性硬化的 CD20 单抗奥瑞珠单抗、治疗血友病的双抗艾美赛珠单抗等仍在高速增长,成为罗氏业绩的新支柱。而年初才刚刚推出的眼科新药 Vabysmo 现在也是最强劲的增长动力之一。

后文将详细介绍这些药物的销售表现和后续里程碑,详细附录 PPT 可向公众号发送「罗氏制药」下载。

罗氏 2022 前三季度 TOP10 销售药品

来源:罗氏制药财报,Insight 整理

先来看看总体情况。

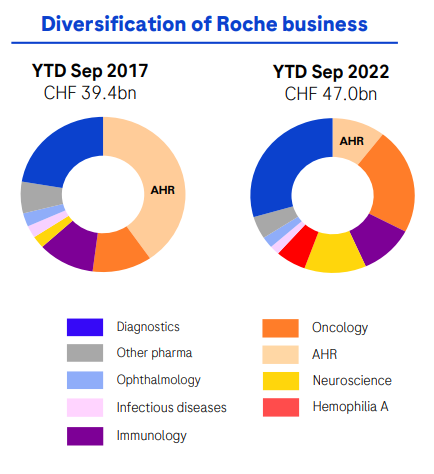

相较于曾经 2017 年,AHR 的下降已经主要被强劲增长的肿瘤学、神经科学、血友病药物以及诊断业务所抵消,这些领域的快速增长支撑起了集团营收的持续拓展。

* 以 2017 作比较是因为 AHR 生物类似药的冲击起始于 2017 年度

诊断部门在此前因新冠带来的高速增长之后,涨速已经趋缓,制药部门则持续较为稳定。

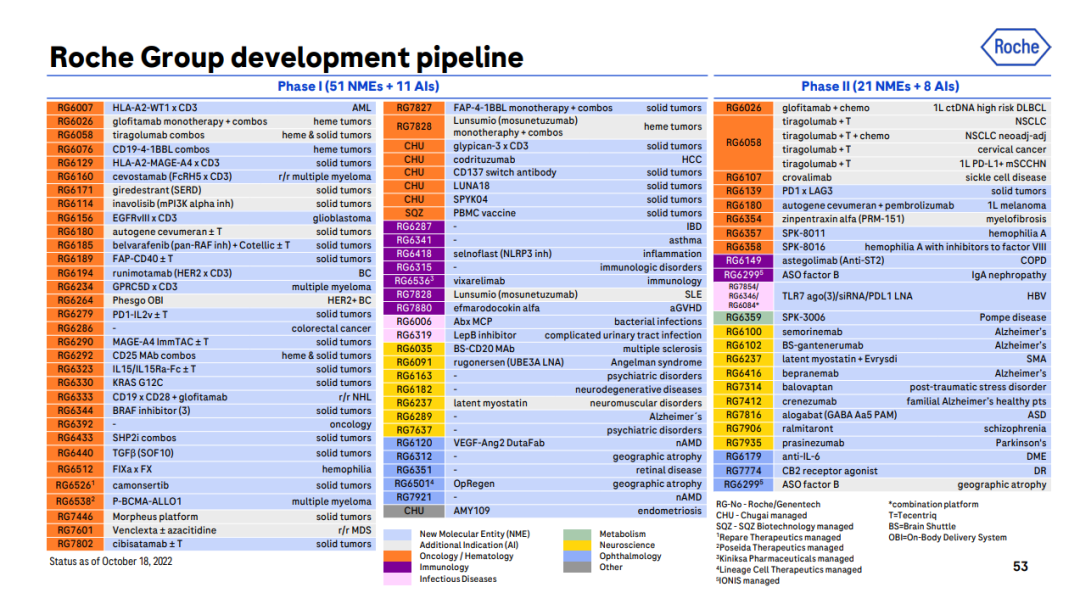

罗氏展示了其广度和深度兼具的管线储备。

在临床 III 期及注册阶段,自 2017 年至今,每年基本都保持着 10+ 款的后期研发管线,持续为商业化贡献新鲜血液,支持业务健康发展;而截至 9 月的前三季度,罗氏管线内仍有 62 个 I 期临床项目、29 个 II 期临床项目和 56 个 III 期临床项目,储备上均以抗肿瘤药物为主。

2022 年到 2023 年,这些新药/新适应症有望取得新进展。各阶段关键里程碑后文将做详述。

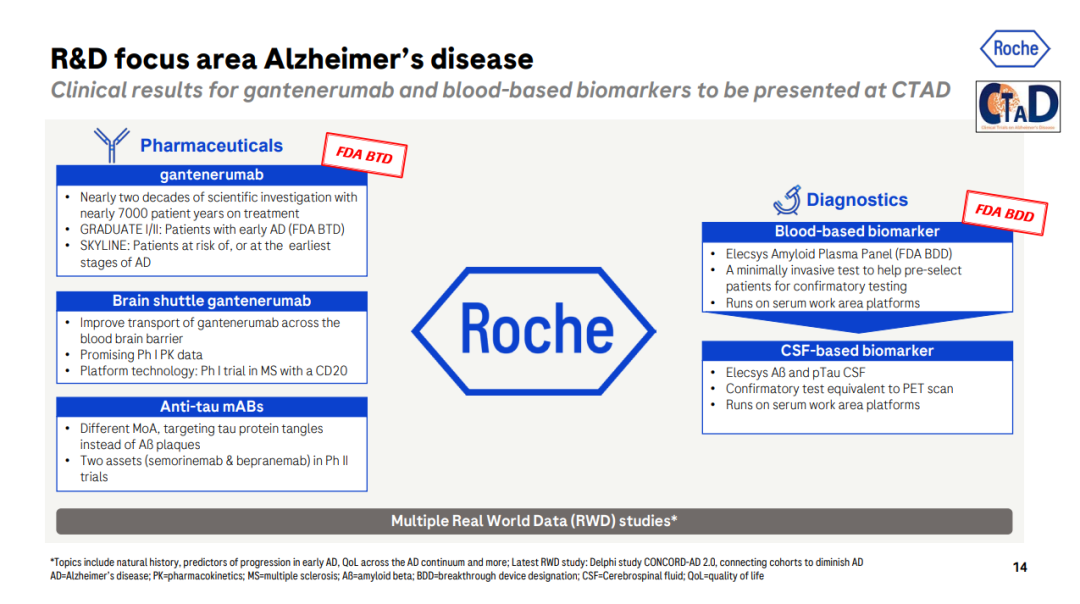

罗氏还特别强调了该集团在阿尔茨海默病领域的研发,充分展现了与这个挑战极大的领域死磕到底的决心。主要产品甘特珠单抗(Gantenerumab)是一款进度领先的皮下注射的 Aβ 单抗,已获 FDA 突破性疗法认定,在近二十年的研发中已经积累了来自约 7000 位患者的临床证据;除此之外还有两款 tau 蛋白抗体 semorinemab 和 bepranemab,都在临床 II 期开发中。诊断部门也持续在同领域做开发。

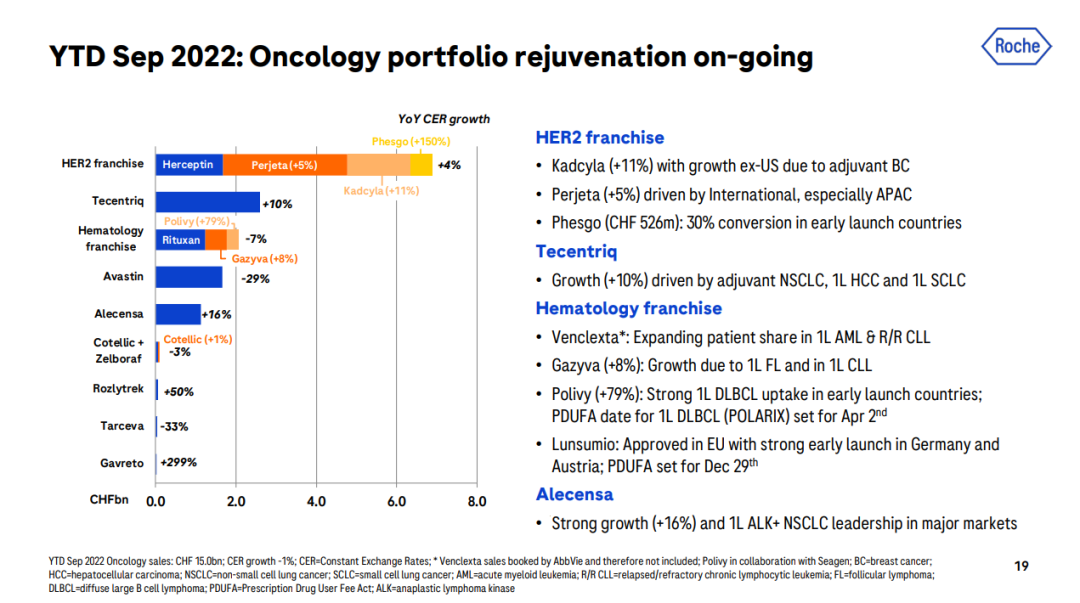

抗肿瘤管线在罗氏制药板块中占据了最大比例

,其中最大头还在 HER2 管线,系列产品前三季度销售额合计

超

过了 6

0 亿美

元

;

PD-

L

1 抑制剂阿替

利珠单抗

(Tecentriq)

也

在 20 亿美元

规模,并保持双位数增长;血液学管线则小小下滑 7%。

聚焦到 HER2 系列产品。

从业绩上讲,ADC 药物恩美曲妥珠单抗

(Kadcyla®)在美国之外取得了同比增长 11% 的亮眼成绩,主要来源于乳腺癌辅助治疗适应症的贡献;单抗药物中,靶向 HE

R2 D4 亚基的帕妥珠单抗同比增长 5%,不过这类药物增速最快的还在于皮下注射产品,以曲妥珠+帕妥珠皮下注射剂 Phesgo 为首,前三季度带来 5.26 亿瑞士法郎的收入,同比增长 150%。

对于 HER2 早期乳腺癌患者而言,50% 可接受 Phesgo 辅助治疗,而在另外 50% 接受 Phesgo 新辅助治疗的患者中,手术切除后达到病理完全缓解(PCR)的 55% 患者可继续 Phesgo 辅助治疗,而对于手术切除后有残余病灶的 45% 患者群体,Kadcyla 为其标准疗法,超过 60% 的销售额都来源于辅助治疗。

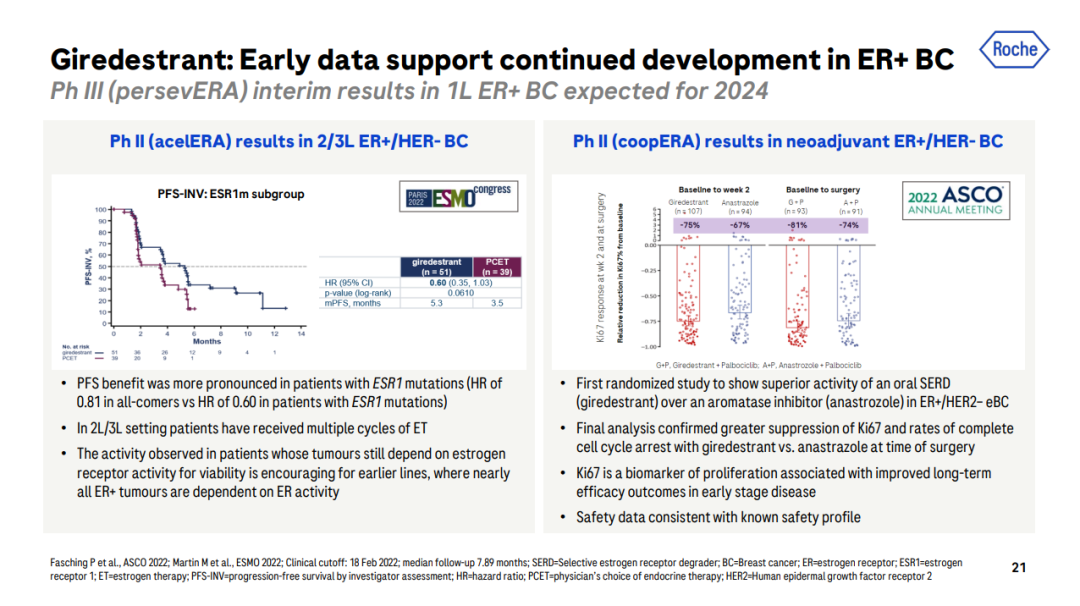

再放眼到乳腺癌领域,罗氏的口服 SERD 药物 Giredestrant

也将继续在 ER 阳性乳腺癌适应症上推进,一线治疗 ER 阳性乳腺癌的 III 期 persevERA 研究中期分析结果预计在 2024 年读出。此前 II 期 acelERA 研究虽然未能达到 INV-PFS 主要终点,但也表现出了数值上的改善趋势和更高的 CBR、ORR,并在 ESR1 突变患者中有更优的 PFS 获益。

(相应临床结果已在 ESMO 上公布,可查看 Insight 往期文章:

先后遭遇挫折,罗氏、赛诺菲口服 SERD 临床数据最新发布)

Tecentriq

在 Q3 收获了皮下注射剂 III 期临床试验 IMscin001 的积极结果,预计将在年内递交二线治疗 NSCLC 的上市申请,成为欧美首个拥有关键临床积极结果的 PD-(L)1 皮下注射产品。

血友病领域,Hemlibra 已经成为新的标准疗法,在美国和欧盟五国占据 36% 的市场份额,全球已经覆盖了超过 18000 例患者,并持续渗透。同时罗氏还在开发第二代 FIXa × FX 双特异性抗体 NXT007,目前该药在 I/II 期临床阶段。

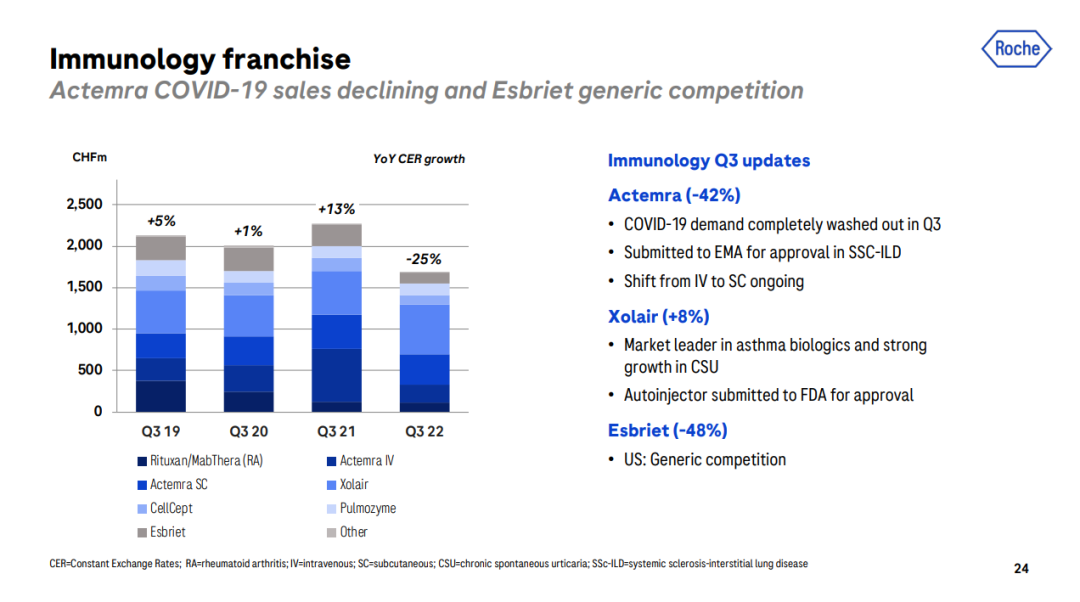

免疫管线在 Q3 同比下降 25%,这主要受两方面影响

:第一是新冠需求的下降,这不光带来了新冠中和抗体的销售额下滑,也使拥有新冠相关细胞因子释放综合征(CRS)适应症的托珠单抗(Actemra)销售额下滑了 42%;吡非尼酮(Esbriet)由于仿制药带来的竞争压力,Q3 也下滑了 48%。不过奥马珠单抗(Xolair)仍是哮喘市场的领先产品,在荨麻疹(CSU)适应症上也有强劲增长。

多发性硬化(MS)管线

不用多说,第二代 CD20 单抗奥瑞珠单抗(Ocrevus)已经常驻罗氏药品销售榜首。前三季度卖了 44.27 亿瑞士法郎,同比增长 17%,目前已经不仅是美国 MS 市场的 TOP1 产品,也成为了欧盟五国的 TOP1,无论从总体市场份额还是新处方量的角度而言。

对于奥瑞珠单抗,罗氏同样开发了皮下注射剂型。皮下注射给药可将静注的 3.5~6 小时治疗时间缩短至 10 分钟~1 小时,预计半年一次皮下注射的临床数据将在 2023 年读出。同时罗氏还在 III 期临床试验中探索高剂量奥瑞珠单抗用于治疗 RMS 和 PPMS 的疗效和安全性。

对于脊髓型肌萎缩症(SMA),罗氏的利司扑兰(Evrysdi)增长同样强劲,Q3 同比增长 93%。

眼科领域,Faricimab 在今年 1 月刚刚获批,不光市场拓展迅速,后续还有多项不同适应症 III 期临床将有数据读出/临床启动。

2022Q4 ~ 2023 年,罗氏预计还将有不少值得期待的里程碑进展。从监管里程碑来看,

撇开已经完成递交的,2022 年度罗氏还计划递交甘特珠单抗的首个上市申请,用于具有阿尔茨海默病前兆症状或轻度阿尔茨海默病患者的治疗。

而在 2023 年,已经在中国

完成首发的 P

NH 治疗

药物

珂罗利单抗

也将开启

欧

美

上

市申报之路

。

其他后续

疗法中,

TIGIT 单抗 Tiragolumab + PD-L1 单抗 Tecentriq 联合疗法

的 BLA 申报也值得瞩目。

作为首款 TIGIT 单抗,其研发过程的每一阶段进展对于同赛道在研企业都具有较强的参考意义。

罗氏计划首先在欧美递交一线治疗 PD-L1 阳性 NSCLC 的上市申请

,不过此前相应 III 期临床未能达到 PFS 终

点,期待后续的 OS 分析结果和详细数据释放能够带来惊喜。

而一线食管鳞癌适应症则计划在中国首发

。

已有产品的新适应症申报中,

值得注意的是,Tecentriq 今年 Q4 将申报局部晚期或转移性尿路上皮癌(mUC)一线治疗适应症,皮下注射剂预计也将在今年申报上市,首发二线 NSCLC。

已经递交上市申请的管线中,四大主要市场中还有这些在等待监管批准。

其中涉及到中国的有 3 项

:

CD79b ADC 药物 Polivy 用于一线弥散性大 B 细胞淋巴瘤

(DLBCL)

和复发/难治性 DLBCL 的两项上市申请,分别递交于去年 11 月及 12 月,预计 Q4 有望获得批准

(详情可至

Insight 数据库小程序

中订阅,当日即可收到获批通知)

;而今年 8 月刚刚申报的珂罗利单抗也有望在明年获批。

文末附上罗氏各产品详细销售额和按季度、按地区的同比变化,以及截至 10 月 18 日的官方发布管线详情,更多信息同样可以到罗氏的 PPT 中查看、或至罗氏官网观看直播~

点击以下卡片,发送「罗氏制药」可获取资料下载和官网链接 ↓↓↓

制药部门 2022 前三季度各产品各地区销售数据:

区分到各季度、各地区的 TOP20 产品营收同比变化(%):

免责声明:本文仅作信息分享,不代表 Insight 立场和观点,也不作治疗方案推荐和介绍。如有需求,请咨询和联系正规医疗机构。

投稿:微信 insightxb;邮箱 insight@dxy.cn

解锁 Insight 数据库网页版更多功能!

个人中心

个人中心

我是园区

我是园区

退出

退出